文 | 海豚投研

阿斯麥(ASML)於台北時間2024年7月17日下午的20美股盤前釋出了2024年第二季度財報(截止2024年6月),要點如下:

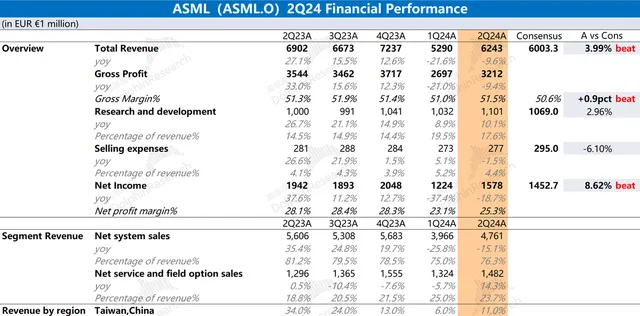

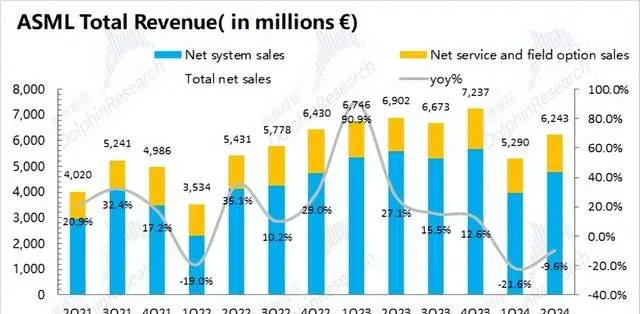

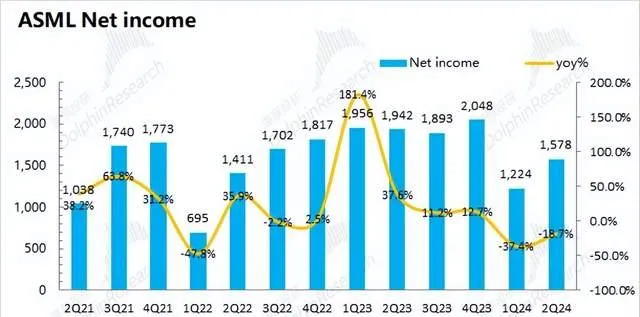

1、核心數據:收入和毛利率,雙雙好於預期。 阿斯麥(ASML)在2024年第二季度實作 營收62.4億歐元 , 好於市場預期(60億歐元)。 本季度收入有所回升,主要是受中國大陸客戶及南韓客戶拉貨增加的影響。公司在2024年第二季度 凈利潤為15.78億歐元 ,同比下滑18.7%, 好於市場預期(14.5億歐元) 。公司毛利率穩中有升,而收入端是公司本季度業績的主要影響因素。

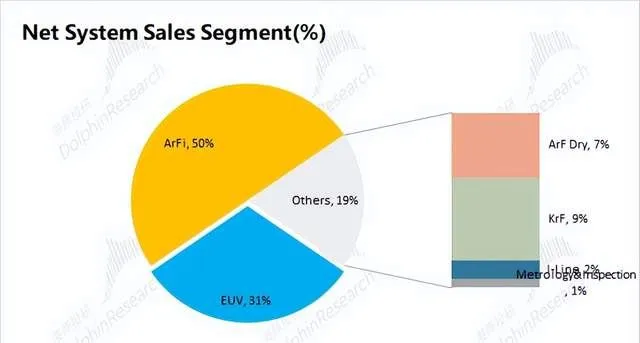

2、各項業務情況:EUV和ArFi是最主要的收入來源。 系統銷售收入仍是公司最主要的收入來源,占據公司收入7成以上。由於EUV的高單價,是公司業績的重要影響項。 受近期EUV出貨量相對偏低的出貨量影響,公司收入和業績仍未完全走出低谷 。

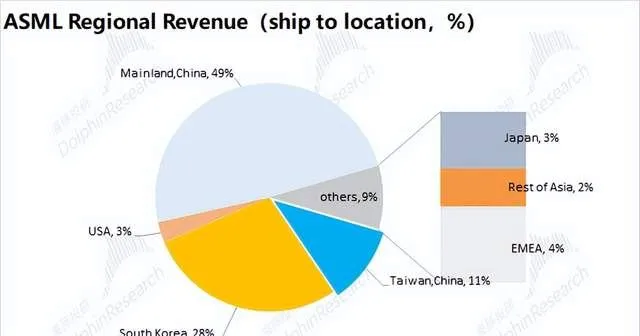

3、各地區收入表現:中國大陸占據一半 。雖然受管制的影響, 但中國大陸地區的收入占比仍然維持在第一位,這主要是受逆周期擴產的影響,中國大陸地區提升了對ArFi和ArF Dry的拉貨。 南韓客戶拉貨回歸常態,而台積電的拿貨情況還在相對低位。

4、阿斯麥(ASML)業績指引 : 2024年第三季度預期收入67-73億歐元(市場預期74.5億歐元)和毛利率50-51%(市場預期51.12%)。 雖然公司下季度營收有望提升,但仍低於市場的預期。

整體來看:阿斯麥(ASML)本季度財報數據還不錯,但下季度的指引相對疲軟。

本季度財報數據: 公司本季度收入和毛利率,雙雙好於市場預期,主要得益於中國地區客戶及南韓客戶拉貨的回升。此外,受資本開支的影響,對台積電的出貨情況仍相對偏低。

再看公司指引:公司預期2024年第三季度收入67-73億歐元(市場預期74.55億歐元)和毛利率50-51%(市場預期51.12%)。 在AI、儲存等產業鏈帶動下,雖然收入環比將有所回暖,但仍低於市場預期。

在半導體相對低迷時期,中國大陸地區的逆周期擴產,已經成為公司的第一大收入來源。 而如果美國等繼續加大對半導體領域的貿易限制,公司的業績可能會受到相對明顯的影響。

綜合來看,海豚君認為雖然財報數據還不錯,但公司指引不及預期,直接影響了市場對公司的信心。此外,市場也存有部份對美國等繼續在半導體領域進一步貿易限制的擔憂。短期看,公司股價中已經包含AI等帶來的增量預期,而這疲軟的指引和市場的擔憂,將影響市場的信心。中長期看,公司業績面真正的好轉仍需要核心客戶提升資本開支的預期,進而帶動EUV等先進產品的出貨增長,等待明天海豚君對台積電財報點評中任何關於資本開支的可能增量資訊。

以下是海豚君對阿斯麥ASML的具體分析:

一、核心數據: 收入和毛利率,雙雙好於預期

1.1收入端 : 阿斯麥(ASML)在2024年第二季度實作營收62.4億歐元,好於市場預期(60億歐元),季度營收開始出現回升。 本季度收入環比提升18%,這主要是受南韓客戶拉貨回升的影響。

1.2毛利及毛利率 : 阿斯麥(ASML)在2024年第二季度實作毛利26.97億歐元,同比下滑9.4%。 具體毛利率方面,公司本季度 毛利率51.5%,略有提升,好於市場預期(50.6%) 。本季度ArF器材出貨明顯增加,對公司毛利率回升有所增益。

1.3經營費用端:阿斯麥(ASML)在2024年第二季度經營費用為13.78億歐元,同比增長8%。

具體來看:

1)研發費用: 本季度研發費用11億歐元,同比增加10.1%。研發費用率維持在22.1%,公司的研發投入略有提升,相對保持穩健;

2)銷售管理及行政費用 :本季度銷售及管理費用2.77億歐元,同比下滑1.5%;銷售管理費用率為4.4%,維持在4-5%的區間。

1.4凈利潤端:阿斯麥(ASML)在2024年第二季度凈利潤為15.78億歐元,同比下滑18.7%,超市場預期(14.5億歐元)。 本季度公司業績雖仍在下滑,但環比有所回升,主要是由中國大陸及南韓客戶的拉貨提升帶動公司營收端的增長。

二、細分數據情況:中國大陸占據一半

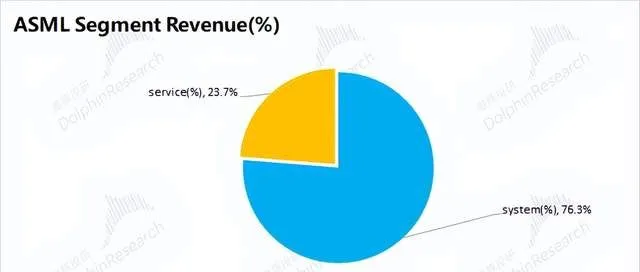

阿斯麥(ASML)的業務由系統銷售收入和服務收入兩部份構成, 其中系統銷售收入占比7成以上,是公司最核心的收入來源。

2.1各項業務情況

1)系統銷售收入

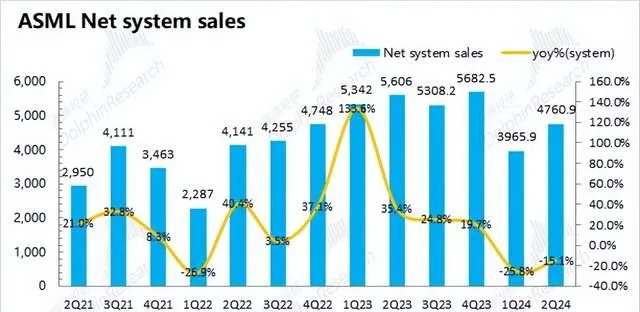

阿斯麥(ASML)的系統銷售收入在2024年第二季度實作37.61億歐元,同比下滑15.1%。 系統銷售業務的同比下滑,主要是光刻系統出貨量減少的影響。 雖然中國大陸客戶的出貨量明顯提升,但本季度台積電的拉貨仍在較低的位置。 由於EUV出貨量放緩, 公司本季度光刻系統的出貨均價下滑至4760萬歐左右 。

2)服務收入

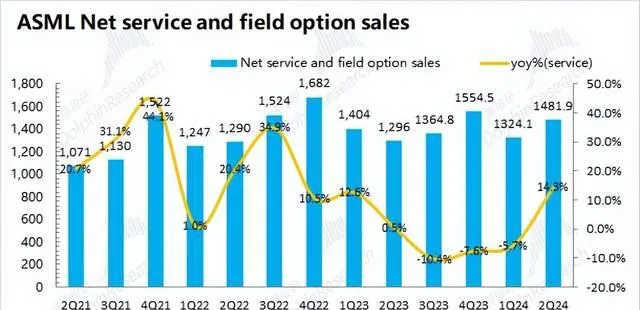

阿斯麥(ASML)的服務收入在2024年第二季度實作14.82億歐元,同比增長14.3%。 阿斯麥的服務收入,主要包括器材維護等專案,業務收入相對系統銷售更為穩定。

2.2各地區收入情況

中國大陸地區收入占比達到近5成左右,本季度仍是公司最大的客戶。主要是由於中國大陸地區客戶擴產的需求,增加了對ArFi、ArF Dry等產品的持續拉貨。

相比於一季度,公司其余兩大客戶(台積電和南韓地區)的收入本季度也都有所提升。其中南韓地區客戶收入本季度回到常規水位,而本季度台積電的拉貨仍在相對低位,仍受相對保守的資本開支影響。