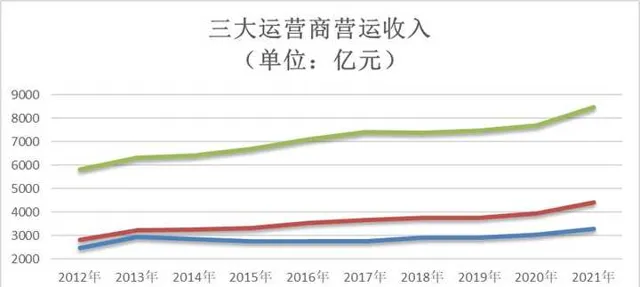

三大營運商2021年度業績公布,相比往年格外靚麗:中國移動營運收入增幅創10年新高,中國電信實作收入利潤雙位數增長,中國聯通服務收入增長創8年新高。

這也是自2013年4G商用以來,三大營運商取得的最好營收業績,中國移動的營收規模首次突破8000億,中國電信跨越了4000億的門檻,中國聯通也在3000億的基礎上前進了一步。

2021年是5G商用放號的第二個年頭,短短兩年時間三大營運商已經發展了7.3億5G套餐使用者,遠遠超過了當年4G使用者的發展速度(2013-2015年,4G使用者規模共計4.1億),業內也普遍認為5G在中國的發展迎來了「紅利期」,那麽,三大營運商在2021年的業績增長是否主要來自5G的貢獻呢?

5G使用者大幅增長並未帶來相應的收入增加

透過三大營運商的財報,具體分析其2021年的收入結構變化,可以看到雖然5G套餐使用者增長迅猛,但是給營運商業績增長帶來的貢獻卻遠不及預期。

以中國移動為例,其5G套餐使用者數到2021年底為3.87億,同比增加了134.4%,但中國移動的移動業務收入卻僅僅增長了3.2%,遠不及整體營收10.4%的增幅,其中5G使用者主要使用的無線上網業務收入增幅僅有1.9%。從收入增長貢獻的絕對值來看,中國移動2021年的整體營收比上年增加了802億人民幣,但移動業務收入僅增收了172億,其中無線上網業務的收入僅同比增加了72億。顯然,對於中國移動而言,5G套餐使用者所帶來的收入並未對其2021年整體營收兩位數增長做出主要貢獻。

中國電信和中國聯通的情況也類似,二者的整體業務收入在2021年分別實作了11.7%和7.9%的同比增幅,但移動業務收入的增幅卻僅有7.4%和4.7%,而5G套餐使用者數卻同比增加了117%和119%,其滲透率也已經從2020年的25%和23%,提升到了50%和49%,同樣面臨的是5G使用者增長並未帶來業務收入同振幅增加的局面。

移動業務 收入在中國移動2021年整體業務收入中的占比達到65%,但僅同比增加了172億,增長率3.2%,所以中國移動整體業務收入增收802億並實作10.4%的增幅更多來自於其他業務板塊的貢獻:其中 有線寬頻業務 增收了134億,增幅為17%;包括DICT 等政企業務、「魔百和」等家庭增值業務以及「咪咕影片」等新興業務在內的 套用及資訊服務業務 增收了251億,實作了33%的同比增長; 產品銷售業務 增收了245億,增長振幅最大,為34%;這些業務板塊的業績表現均優於移動業務。

那麽,這些業務板塊的增長是否有5G的貢獻呢?首先可以排除的是有線寬頻業務、魔百和等家庭增值業務以及咪咕影片等新興業務,這些以固網寬頻為主的業務主要受益於新冠疫情期間線上辦公、教育、娛樂等需求的增加,實作了大振幅的增收,與5G沒有直接的關系。

以「改變社會」為使命的5G,在 To B政企市場 的套用被寄予厚望,工信部等政府部門也透過釋出5G套用揚帆計劃推動5G賦能產業數碼化轉型。但從對中國移動2021年度的業績貢獻來看,5G在DICT等政企業務的收入增長上尚未發揮效用。中國移動在政企業務方面的增長主要來自於行業雲增收了100億、IDC增收了54億、ICT增收了37億、專線增收了24億、物聯網增收了19億,而5G專網則仍處在「全面打造示範專案」、「多個細分領域進入規模復制階段」,雖然打造了200個5G龍頭專案、拓展了1590個5G專網專案,並帶動DICT專案簽約金額超160億人民幣,但在5G專網上僅僅實作了「收入突破」,並未形成規模。

與5G相關並形成了規模銷售的是 產品銷售業務 ,由於5G手機機型豐富、價格門檻下降,手機銷量大幅增長,中國移動在2021年實作了968億的產品銷售收入,比上年度增加了245億,同比增幅高達34%,對整體業務收入的增長做出了單一業務的最大貢獻。

2021年中國5G手機出貨量達到2.66億部,同比增長了63.5%;營運商作為重要的終端銷售渠道之一,其銷售收入的增長無不受益於此。產品銷售同樣也是中國電信和中國聯通在2021年收入增幅最大的單一業務,中國電信的產品銷售實作了367億的收入,增幅高達86%,5G手機銷售規模大幅增長帶動 移動出售商品收入 實作了124%的同比增幅;中國聯通的產品銷售收入為317億,同比增長了13%。

但與營運商的主業——服務業務收入相比,產品銷售收入的利潤貢獻非常低:中國移動968億的產品銷售收入,對應的成本為960億;中國電信367億的產品銷售收入,對應成本為304億;中國聯通317億的產品銷售收入,對應成本為307億。對於三大營運商而言,銷售5G手機或家庭閘道器等終端器材是拉動客戶入網的手段之一,客戶預存話費或繫結套餐還有可能得到免費贈送的終端器材,所以這些看上去盈虧持平的成本或許還是財務平衡的結果。營運商的終端等產品銷售業務主要服務於通訊主業的拓展,在某種程度上,平價或低價銷售5G手機也是營運商對於5G業務的重要投入之一。

5G投入持續令營運商業績承壓

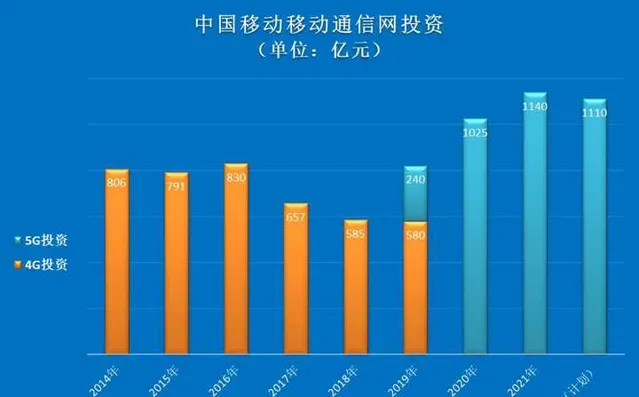

當然,營運商對於5G業務的最大投入,還是用於5G網絡建設的 資本開支 。自2019年啟動5G網絡建設,截止到2021年底中國移動用於5G的資本開支已經達到2405億,累計開通了73萬個5G基站。與4G相比較,從2014年到2019年,中國移動開通了309萬個4G基站,累計投入的4G資本開支約4249億。簡單測算平均值,當前開通一個5G基站的資本開支,大概是當年開通一個4G基站的2.4倍。

除了5G基站建設所需的資本投入外,5G基站開通後的 運維及支撐成本 也帶動了營運商營運支出的增加。相較於2020年,中國移動由於「5G等新基建專案加速建成投產以及轉型投入」增加導致網絡執行及支撐成本增長了9%,中國電信增長了11.6%,中國聯通「主要受房屋器材租賃成本、網絡運維及能耗成本增長影響」增長了15%。

這其中,5G基站的高功耗所帶來的能耗成本增加一直受到業界關註,從中國電信同期釋出的【2021年度社會責任報告】所列舉的官方數據中,可以看到自2019年5G基站陸續開通入網後,其「基站每載頻耗電量」開始呈現逐年攀升趨勢,2021年的單載頻耗電量剛好是2018年沒有5G基站時的2倍。

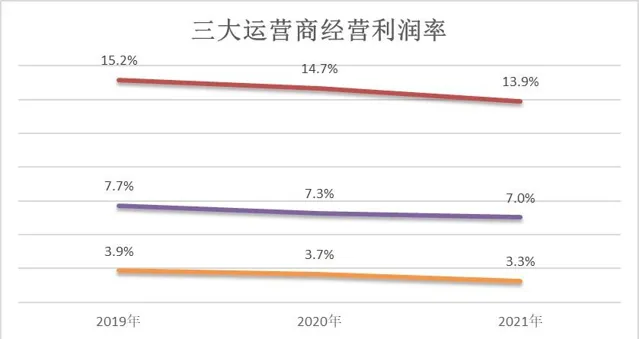

所以從目前的短期業務趨勢來看, 5G在移動使用者市場上的收入拉動效應仍不顯著,在政企市場上的專網套用也剛剛取得收入突破,但帶給營運商的資本開支和營運成本壓力卻顯著增加,由此與其他因素共同影響導致三大營運商在2020年2021年的經營利潤率呈現出持續下滑趨勢 。

截至2021年底,三大營運商累計建成並開通5G基站142.5萬個,建成了全球最大5G網。按照工信部十四五時期資訊通訊業發展規劃的目標,到2025年中國每萬人擁有的5G基站個數需超過26個,則14億人口所需的5G基站數量要超過360萬;也就是說到2025年底的4年時間裏,三大營運商還需要按照工信部的規劃再建設開通210萬個5G基站,平均每年新增50萬站左右。

雖然隨著5G建設更趨低頻化和室內化的特點,預計三大營運商後續用於5G的資本開支將較2020年和2021年有較大振幅的下降,中國移動預計其2022年的5G資本開支下滑3%,而中國電信則給出了下滑10%的激進計劃,但資本開支的壓力依然巨大。此外,隨著每年新增5G基站的陸續開通入網,三大營運商的網絡執行和支撐成本也將只增不減。因此, 如何盡快提升5G在移動使用者市場和政企專網市場的普及率,以拉動5G業務的收入增加改善經營利潤率,對三大營運商而言依然是嚴峻的挑戰。

資費下調或可拉動5G營收增長

為了推動5G全面協同發展,以工信部為首的10部門在2021年7月下發了【5G套用「揚帆」行動計劃(2021-2023年)】,成為指導中國5G業務發展的重要規劃性檔之一。

「行動計劃」為5G套用發展水平設定了多個目標,其中針對個人消費領域的要求是到2023年,5G個人使用者普及率超過40%, 5G網絡接入流量占比超50%;針對垂直行業領域的要求是每個重點行業打造100個以上5G套用標桿。

5G在垂直行業領域的套用,是5G長期發展的業務重心和未來趨勢,但由於政企類客戶的需求碎片化嚴重和客製化要求高的特點,需要較長時間的市場培育才能形成規模收入,所以「行動計劃」為2023年設定的目標還是以打造「5G套用標桿」為主,希望透過標桿效應來撬動規模化復制的市場需求。

因此,在短期內5G營收的主要來源還是要依靠個人消費領域的業務驅動。「行動計劃」要求在個人消費領域的5G網絡接入流量到2023年占比超過50%,就是希望三大營運商的無線上網業務收入中的50%能來自於耗費巨資投入建成的5G網絡,透過提升5G網絡利用率來緩解營運商的業績壓力。

但是,雖然三大營運商的5G套餐使用者數到2021年底已經高達7.3億,但其中「占用5G網絡資源的在網使用者」,即5G流動電話使用者數僅有3.55億,為三大營運商標稱的5G套餐使用者數的49%,也就是說有一半多的5G套餐使用者並未使用5G網絡,為營運商創造5G業務收入。

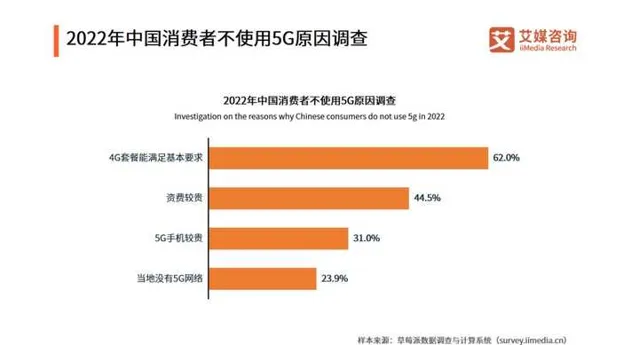

根據艾媒咨詢【2022年p中國行動通訊消費市場研究報告】中關於中國消費者不使用5G原因的調查,有62.0%的消費者表示不使用5G的原因是4G可滿足自己日常需求,有44.5%的消費者認為5G資費較貴。

由於市場遲遲未能找到5G替代4G的殺手級套用,因此要提高手機使用者使用5G網絡的意願,進一步降低5G資費或許是營運商不得不做出的選擇。但在5G業務收入增長不及預期的情況下,降低5G資費,難道不會進一步對營運商的業務增長造成傷害嗎?從2021年的業績表現來看,中國電信給出的恰恰是相反的答案。

在三家營運商中,中國電信的移動使用者總數在2021年新增了2141萬戶,遠超中國移動的1497萬和中國聯通的1131萬,其50%的5G套餐使用者滲透率也超過了中國聯通的49%和中國移動的40%,而最終體現在2021年的移動業務收入上,中國電信同比增長了7.4%,也遠遠高於中國移動的3.2%和中國聯通的4.7%。

由於三大營運商面對的市場環境都一致,中國電信能夠在2021年5G業務發展上異軍突起,關鍵在於率先啟動了5G降價的市場策略:中國電信的5G使用者ARPU值從2020年的65.6元,下降到了2021年的53.3元,降幅高達18.8%。5G降價最直接的市場反饋就是中國電信的手機上網總流量在2021年同比增長了35.4%,手機上網收入同比增長7.4%,達到1403億,比2020年多增收了96億。

作為對比,中國移動的手機上網收入在2021年僅僅增長了1.9%,僅比2020年多增收了72億,在增長率上遠遠落後於中國電信。究其背後原因,可以看到中國移動的5G使用者ARPU值高達82.8元,比中國電信的53.3元高了 55%,比自己整體移動使用者的平均ARPU值48.8元更是高出70%。

較高的套餐資費必然會影響5G的吸重力,尤其在尚未有「殺手級」的套用來撬動的話,僅僅是「速度更快」的賣點往往會輸給「費用更貴」的顧慮,從而影響5G向非高端使用者的普及,中國移動的5G套餐使用者已經達到3.87億,然而真正接入到5G網絡上享受5G服務的5G網絡客戶數僅僅2.07億。中國移動70多萬5G基站如果僅僅停留在少數高端使用者專用上,其收入增長的空間必然受限,而較低的網絡利用率和固定的網絡營運維護成本也必然會影響其5G盈利能力。

特別是對於擁有最大移動使用者市場份額的中國移動而言,透過進一步下調5G資費來提高5G網絡使用者的普及率從而為移動業務收入增長開啟空間,其實是有4G的經驗來做參考的。

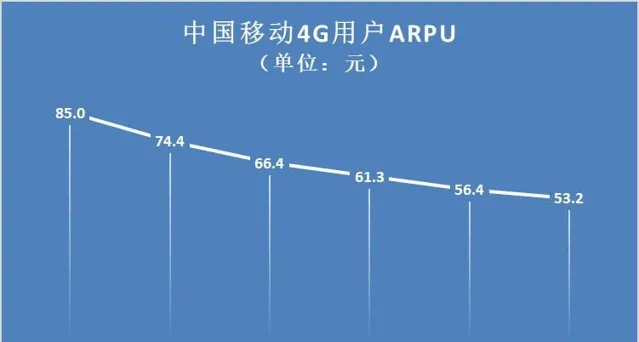

中國移動4G使用者的ARPU值最高記錄是2015年的85元,比當下的5G使用者的 ARPU值還高了2.2元。但自2015年政府要求三大營運商提速降費開始,中國移動的4G使用者ARPU值就一路由85元下滑到2020年的53.2元,用了6年時間剛好達到中國電信現在5G使用者的ARPU值水平。

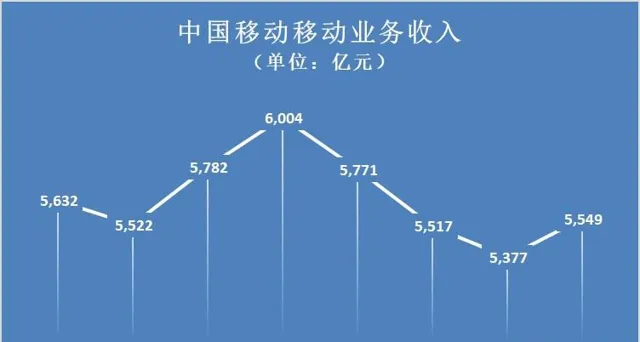

4G使用者ARPU值的下降帶來的卻是4G使用者規模的日益擴大,中國移動的移動業務收入卻從2015年開始一路攀升,並在2017年創造了移動業務收入的峰值記錄:6004億。

2015年和2021年對於中國移動是非常值得研究的兩個年份。2015年中國移動的移動業務收入5522元,和2021年的5549億元,恰好是同一水平的起跑線;2015年中國移動的4G使用者占比是38%,隨著4G資費下調到2017年達到了73%,從而推動移動業務收入達到了6004億的歷史峰值;2021年中國移動的5G套餐使用者占比是40%,如果透過資費調整推動5G使用者規模的迅速擴張,是否也能在兩年後實作70%以上的5G使用者占比並重現當年的收入增長軌跡呢?

毫無疑問,這個是令人興奮的問題,相信資本市場也會非常期待中國移動的策略選擇。2021年財報是中國移動A股上市後交出的首份業績,雖然其整體收入增速創10年新高,但主要來自於基數較低、規模較小的家庭市場和政企市場,以及利潤率極低的終端產品銷售,營收占比高達65%的移動業務收入能否借助5G重新走上上行通道才是市場關註重點,畢竟中國移動2020-2022年資本開支的六成左右都投向了5G。

在中國移動2021年度業績釋出會上,董事長楊傑表示將嚴格控制資本開支,從2022年開始其5G投資會呈現逐步下降的趨勢。嚴控投資的節流固然重要,更重要的無疑是中國移動3500多億的5G投入能否盡快在移動業務收入上獲得回報。透過下調5G資費,推動5G使用者規模和5G業務流量的迅速增長,最終在2022年借助5G實作移動業務的跨越式,對於中國移動而言或許才是最佳策略。