保險公司推出的是增額終身壽險。

增額終身壽是以復利增值的:

1、保險 年金好還是銀行理財好?

如果長期儲蓄,那麽年金的優勢會更強一些,

如果是短期儲蓄,要更靈活,那麽銀行理財的優勢更強。

2、躉交 保險 有坑嗎?

如果是保障型的長險,建議期繳,因為有豁免功能,對咱們有利

如果是儲蓄型保險,躉交是對咱們利益最大化的,因為滾存的時間更長。 但是很多人有其他的安排,不一定能大額的躉交。

3,如果和銀行存款或理財的年化4%-5%的相比,這個保險公司的產品是否值得買?真實的年化利率是多少?

銀行理財的利率不一定能長期保證, 當下的4-5%,做短期的儲蓄,選這個合適

增額終身壽的3.5%是復利,和終身保證的,長期儲蓄來說,增額終身壽更合適

4,此類保險,是否存在額外保費或難以按照圖示獲取收益等,各類的坑,望請教!多謝。

此類保險,沒有額外費用, 圖中的收益是確定性的,寫進合約的。

我們細致的說說增額終身壽險,希望對你所有幫助,謝謝:

孫雅傑:增額終身壽險的優點和缺點,增額終身壽險哪個保險公司的好? :

摘要:買P2P,如今血本無歸;借錢炒股,最後傾家蕩產,生活中此類案例比比皆是……,很多人開始買增額終身壽險,憑借著保額可增長的優勢迅速取得了很多人的青睞。增額終身和年金險都具有理財增值的功能,都可以用來做教育金,養老金,資產傳承等,增額終身壽險有哪些優點和缺點?今天咱們就來詳詳細細的說清楚。

1、為什麽增額終身壽現在這麽多人買?

2、增額終身壽險的優點和缺點

3、增額終身壽與年金險的區別

4、增額終身壽與定額壽險的區別

5、增額終身壽適合哪些人群買?

6、增額終身壽險哪個保險公司的好?

7、分享客戶投保案例,給出給出投保建議

一、為什麽增額終身壽現在這麽多人買?

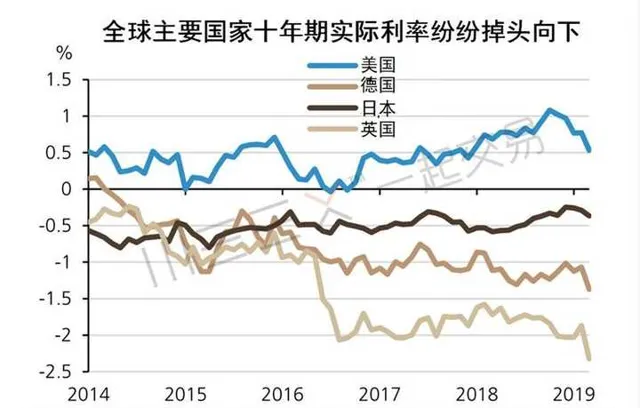

我們先來聊一下,為什麽現在增額終身壽險,這麽的受大家青睞,我們先來看一下各個已開發國家的利率情況,根據2018年的數據,英國央行基準利率為0.75%,瑞士央行基準利率為-0.75%,日本央行基準利率只有-0.1%。2020年新加坡銀行的 一年期基準利率 有0.33%,它的鄰國馬來西亞從3%降低到了2.4%。

下面看看這個數據圖:

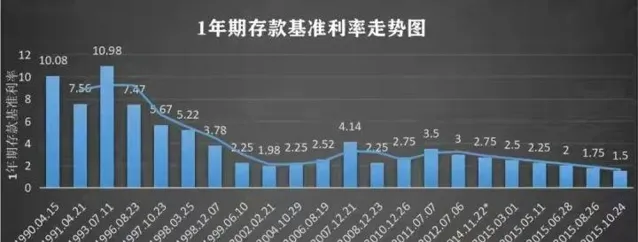

與世界已開發國家趨勢一樣,以中國 一年期存款利率 舉例,30年來這個數據緩慢的持續下跌。

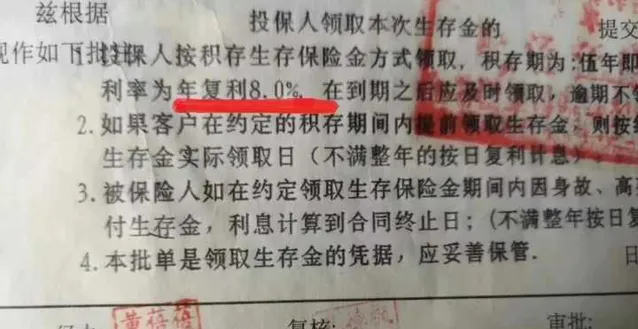

中國利率的近30年的高點,出現在1993年代,當時是10.98%的銀行一年其利率。在當時,保險行業有不少公司, 發行了終身8%復利的年金險 。

但當時,因為存銀行更劃算,許多人根本看不起8%的年金險。但如果當時購買了這樣的產品,現在收益是非常可觀的,因為這個利率可以釘選終身。對保險公司而言,這簡直是無法承受的 「利差損失」。後來因為保司無法承受這8%的復利,不得已采用各種辦法,勸客戶退保和置換。

利率是貨幣借貸的價格體現,利率的背景,其實是反映社會平均投資收益水平的變化。只要中國經濟處於平穩增長期,社會投資水平就不可能再像前三十年前一樣,獲得這麽高的超額利潤。所以利率必然進入下降通道。直到利率達到 0 利率,甚至是負利率。

接下來,我們再聊一下,家庭資產規劃的情況。

大部份的人錢從哪兒來? 兩部份:

- 主動收入:工薪、經營企業、各種勞動所得;

- 被動收入:坐收房租、投資理財、各種錢生錢。

大部份人的路徑是:先賺錢,再理財。理想中最完美的樣子是:賺更多更多的錢,錢再生更多更多的錢。但是,為什麽99%的人都沒有達到理想目標?

可能是因為月光族,存不下錢;

可能是因為一場疾病,錢又還給了醫院;

可能是因為理財虧損,不僅沒收益,反而本金損失…

有沒有一種工具,盡可能的保證目標達成? 有,保險。

1)、意外險 ,就是保障主動收入,不會因意外傷殘而降低。

2)、重疾險 ,就是保障主動收入,不受因重大疾病而中斷。

3)、壽險 ,就是保障主動收入,不會因身故而徹底終止。

4)、醫療險 ,就是保障已有存款,不會被醫療費挪用透支。

5)、儲蓄型保險 ,就是保障被動收入,不會因投資風險遭受本金損失。

看下圖:

標準普爾家庭資產配置圖,被公認為是最合理家庭資產分配方式。在中國,絕大多數家庭可能無法按照此圖嚴格執行,但如果我們把家庭結余按照1-2-3-4的比例來分配的話,此圖便具有實際參考意義。

1)、賬戶1 :10%的結余,應該存在活期賬戶中,用於短期生活開支。

2)、賬戶2 :20%的結余,應該購買保人的保險,轉移小概率的大損失。

3)、賬戶3 :30%的結余,應該投入高收益理財,可以接受本金全損。

4)、賬戶4 :40%的結余,應該投入安全保本理財,不接受任何損失。

賬戶4其實就是用來保錢的,包括儲蓄型保險、信托、銀行儲蓄等相對安全的理財工具。 即使賬戶3全部損失,賬戶4依然能夠保證錢包不受嚴重影響。

2018年【資產新規】出台,明確:「資產管理業務不得承諾保本保收益, 打破剛性兌付 。資產管理業務是指銀行(理財)、信托、證券、基金、期貨、保險資產管理機構、金融資產投資公司等金融機構。」

也就是說:金融三架馬車——銀行/證券/保險,只有保險是剛兌的!其他理財工具均不保證剛性兌付。而且,只有保單具有「釘選利率」的功能,保險合約一旦簽訂,終身不會改變。

近幾年,買P2P,如今血本無歸;借錢炒股,最後傾家蕩產,生活中此類案例比比皆是……,很多人開始買增額終身壽險這類儲蓄型保險,增額終身和年金險都具有理財增值的功能,都可以用來做教育金,養老金,資產傳承等,那麽,增額終身壽險有哪些優點和缺點呢?我們接下來繼續分析。

二、增額終身壽險的優點和缺點

增額終身壽險是終身壽險的一種,不過它除了有保障身故或者全殘的功能外,它的保額每年以固定的利率進行復利增長,和普通的壽險比起來,它的資產規劃內容較高。

1、增額終身壽險的優點

1). 提供保障的同時有一定回報性。

增益終身壽險本質是壽險保障,保障期是終身,保費恒定不變,但是賠付的保額會隨著年限的增長而逐年按照一定利率復利遞增。也就是說,投保的時間越長,後期發生意外得到的保費就越多。最重要的是,保額持續遞增在一定程度上可以抵禦通貨膨脹。

2). 安全性較高,消費者權益有保障。

增額終身壽險的所有保險利益都是寫進合約中的,安全性比較高,並且還有資產積累的功能。並且消費者也不必擔心相關保險公司破產倒閉使保單無效,即使投保的公司破產,國家也會指定其他保險公司接收該保單,合約上明確寫出的消費者的權益仍然能夠得到保障。

3). 必要時候可以取出使用。

通常有兩種提取資金的方法,第一種可以透過部份領取現金價值的方式來取出資金。第二種是透過保單貸款的方式,一些產品可以貸款,貸款費用為保單現金價值的80%,這有利於緩解出現突發事件時消費者的經濟負擔。一般壽險的保費比較高,取出資金可以應對生活中各種突發情況,用於資金周轉。

4). 指定財產繼承人,是一種遺產規劃工具。

增額終身壽險保單的賠償金可以指定受益人,在投保時,消費者一般會選擇一位或者多位直系親屬作為受益人。當被保人身故後,理賠金會按合約約定一次性給付受益人。此外,增額終身壽險保單的收益都在「現金價值」當中,可以透過指定受益人進行遺產規劃

2、增額終身壽險的缺點

增額終身壽險有一個「短板」,在投保前期,能得到的保障較低,如果,在投保之後前幾年就發生了風險事故,在繳納相同保費的情況下,能得到的保障會低於定額終身壽險。另外,如果部份領取增額終身壽險用於其他用途,比如養老所需,增額終身壽險的現金價值是有限的,領完就無法再領了。

綜合增額終身壽險的特點,我們可以看到它是一類隨著投保時間越長,優勢就越明顯的產品,對於想要在需要的時候部份領取現金價值的人群,增額終身壽險是一款不錯的產品。

三、增額終身壽與年金險的區別

很多人會在購買增額終身壽之後,使用減保領取現金價值這樣的功能,來達到和年金險一樣可以領取年金的功用。增額終身壽在領取方面是比年金險更加靈活的,它可以不用固定領取多少錢,也不用固定時間領取;

可以按照自己的意願來領取,靈活度比年金險的固定領取高非常多。但是,光以這點就認為增額終身壽可以完全替代年金險,這樣想是錯的。兩者都有讓錢保本、增值的功用,但是這兩者有一定的區別,各有各的功用:

1).現金價值

首先,增額終身壽和年金的區別在於現金價值;

增額終身壽的現金價值是逐年遞增的,隨著時間的累積會越來越高,當然這是在不減保領取的情況下;現在大部份增額終身壽的現金價值在交完保費的第一年第二年,基本上就已經回本了,增長的速度比年金險快。

而年金險由於有固定領取這個概念,逐年領取後,現金價值是越來越低的。

2).收益

增額終身壽和年金險的主險一樣,都是有固定的計算利率的;

很多年金險還會附加萬能賬戶,萬能賬戶的利率是不確定的,但是會有一個保底利率,不領取的年金可以在放進裏面二次增值。現在有很多新的增額終身壽的產品也可以附加萬能賬戶,也增加了增額壽險的優勢。

3).產品多樣性

在這一方面,年金險的種類更多,也有不同的功用,有養老型、快返型、短期型、理財型、分紅型、少兒年金等,而增額終身壽則比較像是理財型的年金險,一個靈活性較高的萬能賬戶。

而且,增額終身壽險一旦開始減保領取,現金價值和身故就開始降低,其實這一點和年金險很像;我也測過一些年金險,現價和身故在領取後都一直維持得很高的,例如年年盈(已停售)。

這方面因為產品的不一樣,會各有不同。其實無論是增額終身壽還是年金險,最主要的都是為了讓自己的錢保本增值;而這段時間增額終身壽這麽多人投保,也是因為領取方式比起年金險更加自由多變,而且利率和年金險差不多。

四、增額終身壽與定額壽險的區別

說完增額終身壽與年金險的區別,咱們再說說增額終身壽與傳統的壽險,像定期壽險和終身壽險有什麽區別。

1). 現金價值不一樣

傳統壽險的現金價值是非常低的,任何時候退保都非常不劃算,想清楚在投保,投保之後就不要退保。

而增額終身壽就非常靈活,相對而言現金價值都很高,繳費期滿後任何時間退保,都與身故保險金是相同的。

2). 保障杠桿不一樣

傳統壽險,投保後第一年就有高額的身故保障。

而增值終身壽險投保後第一年的身故保額僅僅只有略高於保費,以後逐年遞增。

3). 側重點不一樣

傳統壽險具備較高杠桿的風險保障,如果年紀較大離世的話,就相當於是利息很低的存款,但是又完美完成了風險對沖和資產傳承的功能。

而增額終身壽險前期的保障功能完全可以忽略,後期時間很長後會超過傳統終身壽險的保額,但是這個保額也可以完全忽略,因為隨時可以取出來。

整體而言,增額終身壽險 ,在具備壽險功能的同時,又更偏向於保值和增值。它本身是一個非常好的現金流規劃工具,可以用於養老、也可以用於理財,收益高,現金價值高。

五、增額終身壽適合哪些人群買?

雖然增額終身壽兼具保障和理財,是一款不錯的保險產品。但不是人人都能買增額終身壽的,增額終身壽只適合這些人。

1). 增額終身壽適合有家庭理財配置需求的人

增額終身壽具有「收益固定、寫進保險合約」的特點,不受市場環境如負利率、人民幣貶值升值、貿易戰等的影響,非常安全無風險。

增額終身壽的保額隨時間穩定增長,也帶動了現金價值的增長,而且靈活性很高,能夠從容應對家庭理財的需求。

2). 增額終身壽適合有子女關愛規劃需求的人

增額終身壽能快速累積財富,就能解決子女成長過程中一些大額支出的問題,如教育儲備金、創業金和婚嫁金等。

3). 增額終身壽適合有養老規劃需求的人

可以利用增額終身壽部份減保的功能,提前給自己創造一筆流動的現金流,實作提前退休的心願。這樣一來,晚年生活有保障(治病、旅遊等也能拿得出錢)了,也就能不給孩子帶來負擔。

4. 增額終身壽適合有財富傳承需求的人

增額終身壽可以指定受益人,法律規定終身壽險的被保人身故後,受益人拿到的保險金無需繳納遺產稅和所得稅,因此很多高凈值人士會選擇終身壽險作為遺產的分配工具、實作財富的定向傳承。

六、增額終身壽險哪個保險公司的好?

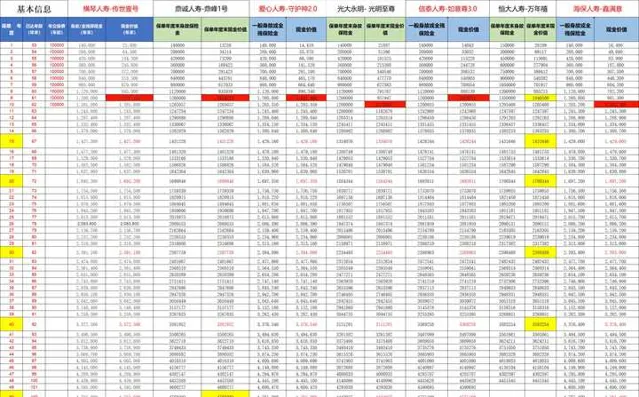

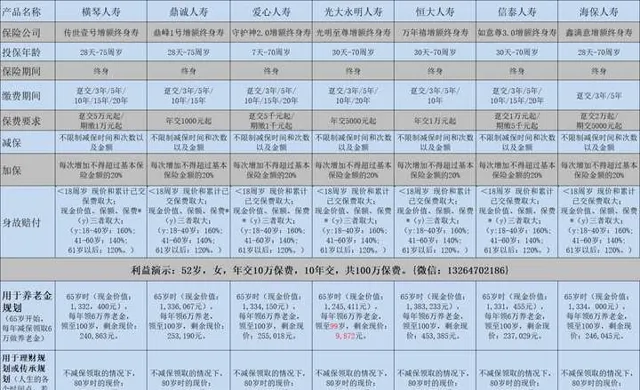

咱們來分析對比一下各個保險公司的增壽產品吧:

分別是橫琴人壽的傳世壹號, 鼎誠人壽的鼎峰1號,愛心人壽的守護神2.0,光大永明的光明至尊,信泰人壽的如意尊3.0,恒大人壽的萬年禧,和海保人壽的鑫滿意。

對比表如下:

我們來說一下各個產品該怎麽選擇吧:

1、如果比較側重回現價快,那麽可以選擇中意人壽的永續我愛增額終身壽,躉交第二年回現價,這裏之所以沒有拿出來一起對比,是因為永續我愛側重的是穩健經營,相比之下現價低不少。

2、如果是想對接養老社區,想要養老社區的保證入住權,可以考慮光大永明的光明至尊和恒大人壽的萬年禧, 那麽,這兩款產品,如果是側重品牌,可以選央企背景的光大光明至尊; 如果側重增值的利益更多,那麽恒大的萬年禧是更有優勢的。

3、其他的產品相比,長期存放現價最高的,要數鼎誠人壽的鼎峰1號最有優勢, 其實各家的增壽現價增速都相差不大,就是幾百上千的差距,因為都是3.5%復利增值終身的,只是各個公司的策略有點不同,有的是現價回的快點,有的是側重後面漲幅大點,根據自己的想法做選擇就行。

七、分享客戶投保案例,給出給出投保建議

我來分享一下剛剛找我投保了100萬總保費的客戶情況吧,希望對你們來說在產品選擇上有個借鑒意義。我是保險經紀公司的,我們跟市面上各個保險公司都有合作,所以,你們買哪款產品對於我們來說,都是一樣的。我們會更加中立,客觀,站在你們的角度幫你們去分析,篩選,和做後面的服務。

客戶找我的時候,說的是自己52歲,然後想投保10萬年交,10年交的產品,總計保費100萬的儲蓄保險,作為財富的增值,若後面想領取做養老金了,也可能做養老金用。到時候沒領完的錢就給兒子做個財產的傳承。

聽到這個需求的時候,我第一反應是儲蓄險裏,只有增額終身壽產品能符合客戶的需求, 年金險是不符合的,年金險的安全性強,但是靈活性比較差,而且是固定領取的, 哪怕是萬能年金,其保證的保底又很低,且有領取每年不得超20%的限制, 所以,我們就溝通了這些細節,選定了產品類別。

然後,在溝透過程中,發現客戶是一個人在生活,唯一的孩子也不在身邊,所以,以後養老可能對養老社區有需求, 聊了之後,客戶也很認可,現在不少養老社區對接的要求是,有其公司的總保費100萬的保險產品即可,這個正好符合客戶需求,反正是要存一筆錢,投保增額終身壽,順帶一個養老社區的保證入住權,是非常好的。

後面,就選了各個養老社區的對接產品做測評,和各個增壽一起做測評,從其中選擇了一下產品,然後我做了對比:

客戶最終從以上產品裏選擇了恒大的萬年禧產品,理由是增壽的增值比較快,而且恒大的高端養老社區養生谷也比較符合客戶心意。然後,最重要是我的服務態度,熱情和積極性,都是客戶非常非常滿意的,用她的話講,就是事情交給我,她放心。

以後,還會經常跟我打交道,所以,踏實,靠譜很重要。

協助客戶選擇到自己最滿意,最合適的產品,和解決自己的擔憂和滿足想法,對我來說,也是一件很有成就感的事,做保險這麽多年了,我一直保持用最初的心,真誠的服務好每一個客戶,堅定的做行業裏的一股清流。

分享就到這裏,更多的問題,咱們也可以溝通交流。所有我知道的,我會知無不言言無不盡,有不知道的,我也會保持終身學習的心態,跟大家一起彼此見證,終身成長,謝謝。

延伸閱讀:

1、孫雅傑:明亞,大童,泛華,永達理—中介模式之爭,我為什麽最終選擇了明亞?又是怎麽樣一年內從0到MDRT的?

2、孫雅傑:如何購買適合自己的保險?如何用保險來保障我們的一輩子?

3、孫雅傑:怎麽樣買保險才是最合理的?咱們仔仔細細的說清楚!

4、孫雅傑:乳腺增生買保險要告知嗎?我們到底應該怎麽做如實告知?

5、孫雅傑:養老年金保險的優點與缺點,怎麽選擇最合適自己的養老年金保險?

6、孫雅傑:增額終身壽險的優點和缺點,增額終身壽險哪個保險公司的好?

7、孫雅傑:教育金怎麽買比較好?分享實際投保案例,給出投保建議

8、孫雅傑:高端醫療怎麽買?高端醫療保險一年多少錢?

9、孫雅傑:赴美生子孕中險怎麽買?從產品細節分析給予投保建議

10、孫雅傑:雇主責任險怎麽買?中小創業公司究竟如何規避用人風險?

11、孫雅傑:泰康養老社區入住條件和收費標準?附2021年最新價格表

12、孫雅傑:光大永明養老社區入住資格詳解?光大養老社區入住費用是多少?

13、孫雅傑:20多歲年輕人買什麽保險好?分享我協助200多人投保的經驗給出投保建議。

14、孫雅傑:如何給50歲以上的父母買保險?透過投保案例分析給予投保建議

15、孫雅傑:小孩的保險怎麽買?透過實際核保案例,給予投保建議

16、孫雅傑:新生兒寶寶高端醫療保險怎麽買?分析和對比4款高端醫療險給予投保建議!

17、孫雅傑:齒科保險哪裏可以買?從案例分析來細說齒科保險怎麽買?

18、孫雅傑:儲蓄型保險到底怎麽買最適合自己?深刻剖析各種儲蓄險給出投保建議

19、孫雅傑:為什麽從教育行業換賽道到保險經紀人行業?雙減政策教育行業轉型保險經紀人怎樣才能做的好?

20、孫雅傑:一個優秀保險經紀人的日常是什麽樣的?分享一下我實實在在的工作內容。

21、孫雅傑:錢放在保險公司安全嗎?詳細解說一下:保險公司的十大安全機制。