自去年金融機構逐步降低存貸款利率以來,頭部金融機構在壓縮存款利率上又有新動作。

近日,「招商銀行已不再新發三年期、五年期大額存單產品額度」的訊息受到外界關註。

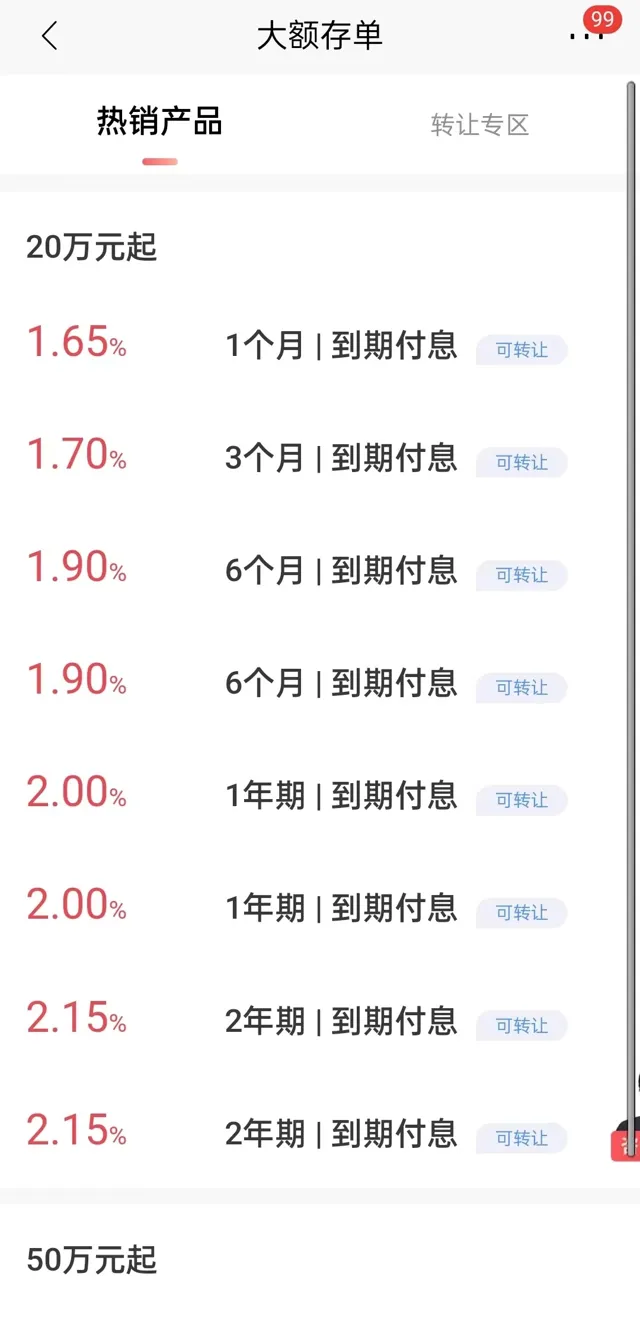

目前招商銀行APP的大額存單產品中,確已找不到三年期、五年期的產品,頁面顯示的熱銷產品中有1個月、3個月、6個月、1年期、2年期的大額存單在售。招商銀行客服對此表示,「暫時沒有發行」,至於何時發行三年期、五年期大額存單,客服表示「要等通知。」

招商銀行APP大額存單頁面

事實上,銀行業壓降高成本存款已經成為熱門議題,銀行息差不斷收窄,下調存款利率可以作為應對策略之一。透過下調存款利率,銀行可以降低負債端的成本,提高銀行的盈利能力,增強其服務實體經濟和抗風險的能力。出於壓降高成本存款的目的,暫停三年期、五年期大額存單也成了順理成章的事情。

不過,業內專家也指出,這種壓降並非無限度,銀行會根據流動性狀況、資產負債結構進行動態調整。如果未來資產端投放需求擴大,銀行需要中長期資金的時候,可能會加大中長期定期存款或存單的發行力度。

除銀行頻頻下調存款利率,包括保險等其他金融類機構也都在近期下調了相關產品的收益率,市場利率下調的步伐或將進一步延續。

三年期、五年期大額存單告急?

招行停發三年期、五年期大額存單的背後,是高收益存款供需失衡的一個寫照。

目前來說,招商銀行並不缺「錢」,所以對於額外的定期存款需求並不強。

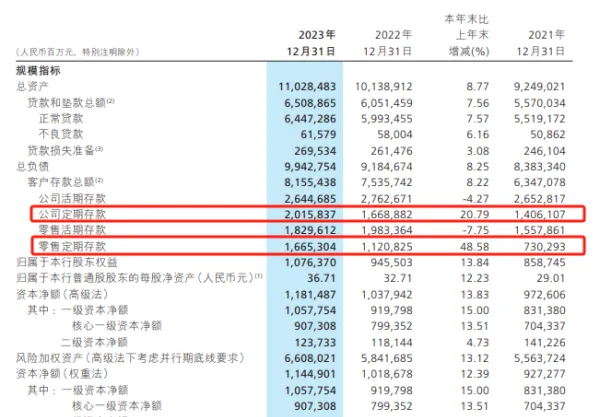

財報顯示,截至2023年底,招行共吸納13.32萬億元個人存款。其中,金葵花及以上客戶(在招商銀行月日均總資產超過50萬元的個人)占10.82萬億元,比例達到81.28%。這也是招行這一級別客戶的總資產首次超過10萬億元。而他們只占招行個人總戶數的2.35%。

同期,在招行月日均全折人民幣總資產超過1000萬元的私人銀行客戶,超過了14.88萬人,較2019年底多了82%。

此外,招行2023年零售和公司定期存款數量分別同比增長48.58%和20.79%,合計3.68萬億的金額也較三年前定期存款金額翻倍。

而在投放端,招行2023年末總資產同比增長8.79%,其中貸款同比增長7.56%,貸款增速相比三季度末的7.69%進一步下滑,這也代表著加速流入的存款可能會對招行的業績存在潛在的壓制。

另據民生證券整理的數據顯示,招商銀行的凈息差從2022年四季度的2.4%一路下跌到了2023年四季度的2.04%,這也代表了同一筆存款,2023年四季度貸款出去的凈利息收入將同比上年四季度減少15%,顯著限制了銀行的賺錢能力。

通俗來講,儲戶存款是銀行的負債,定期存款看似給銀行帶來了穩定的負債來源,但是在「降息」的大背景下,定期存款的暴增也意味著銀行有著更大的成本壓力。

息差收窄以及好比是「有錢花不出去」的貸款增速放緩,從銀行的角度來看,便沒必要高息釘選存款。

據中國證券報,上海金融與發展實驗室主任曾剛表示,目前客戶存款意願較強,銀行流動性相對充裕,但資產端投放相對乏力。在這種情況下,壓降成本較高的中長期定期存款或存單可以更好地管理凈息差。不過這種壓降並非無限度,銀行會根據流動性狀況、資產負債結構進行動態調整。如果未來資產端投放需求擴大,銀行需要中長期資金的時候,可能會加大中長期定期存款或存單的發行力度。

事實上,近期三年期、五年期大額存單「告急」不止發生在招行。

據貝殼財經4月11日訊息,透過各家銀行App梳理北京地區大額存單情況時發現,目前新發五年期大額存單產品已屬罕見。

在梳理的9家銀行中,僅工行仍有新發的五年期大額存單產品,利率為2.40%;招商銀行、中信銀行、興業銀行、江蘇銀行、北京銀行目前暫無新發放的三年期大額存單額度。此外,中信銀行、興業銀行、北京銀行目前亦無二年期大額存單額度。

多家銀行宣布下調存款利率

伴隨著暫停發售三年期、五年期大額存單的,還有銀行下調存款利率。

從今年2月開始,已有地方性銀行陸續對包括定期存款在內的存款產品利率進行了調整。

如2月29日,梅州客家村鎮銀行宣布,一到五年期整存整取存款產品掛牌利率均有所調整,其中一年期利率由2.05%調整為1.95%、兩年期由2.4%調整為2.3%、三年期由2.7%調整為2.65%、五年期由2.7%調整為2.5%,其他產品利率不變。

3月1日,武漢眾邦銀行官網更新了其人民幣存款利率表。該行2年期、3年期、5年期定期存款掛牌年利率分別為2.10%、2.65%和2.70%,均較此前掛牌利率下調了30個基點。

而近期,又有多家銀行相繼下調了定期存款利率。

4月8日,鶴山珠江村鎮銀行釋出【關於調整定期存款利率】的通告,即日起該行3個月、6個月、二年、三年、五年的整存整取定存年利率分別執行1.7%、1.9%、2.35%、2.7%、2.7%。

對比去年12月份利率來看,該行二年、三年、五年下降振幅更大,分別下調25個基點、40個基點、40個基點。

另據媒體梳理,來自河南、陜西、山西、雲南等地的中小銀行密集釋出公告,宣布下調定期存款執行利率。據不完全統計,存款利率下調振幅從5個基點至45個基點不等。

降低利率較直接的因素是息差的收窄,對於銀行來說,控制成本壓力較大的三年期以上的大額存單額度成為順理成章的事。

據國家金融監督管理總局公布的【2023年商業銀行主要監管指標情況表(季度)】數據顯示,去年四季度,中國商業銀行凈息差首次跌破1.7%關口。

不久前在郵儲銀行2023年度業績釋出會上,郵儲銀行行長劉建軍指出,未來商業銀行凈息差收窄的趨勢可能仍會延續,該行將對中長期存款進行一定的管控。

此前中信證券研報指出,考慮存款降息的時間規律以及銀行息差壓力和存款定期化的問題,中信證券認為今年二三季度,市場很可能再度迎來存款利率的新一輪調整,甚至不排除在4月就有相關措施落地的可能。

除了銀行頻頻下調存款利率外,包括保險等其他金融類機構也在近期下調了相關產品的收益率。

不久前,監管部門對萬能險結算利率進行了新的視窗指導,要求調降萬能險的結算利率水平。據媒體今年3月的報道,監管部門要求大部份中小保險公司的萬能險結算利率水平不超過3.3%,而對於大型保險公司,萬能險結算利率的上限要求更為嚴格,不得超過3.1%。這也是今年以來監管部門對萬能險結算利率進行第二次視窗指導。