巨額商譽減值,或是幾年前納思達「蛇吞象」式收購利盟國際帶來的後遺癥

標點財經、投資時間網研究員 王子西

日前,多個平台流傳出一張朋友圈截圖,圖中名為肖漢山的使用者稱:納思達(002180.SZ)大概率財務造假很多年。很快,署名為「納思達助理總裁馮兵」的使用者回應稱,已報案!

一石激起千層浪,6月20日、21日、24日、25日,納思達股價連續下跌,其中6月21日盤中跌幅一度達到9.19%。截至6月25日,公司股價收於24.84元/股(不復權,下同),較6月19日收盤價下挫近10%。

值得註意的是,肖漢山原為券商醫藥研究員,於2021年3月加入國投瑞銀基金。此次他「跨界」直指印表機龍頭公司造假,這種情況在業內並不多見。有法律界人士指出,造假之說需要證據給予支持,否則涉及損害企業名譽權問題。

數據顯示,2023年,納思達業績「爆雷」,歸屬於母公司股東的凈利潤(下稱歸母凈利潤)巨虧61.85億元,這也是納思達借殼上市以來業績表現最差的一年。虧損主要因為部份子公司業績下滑嚴重,公司對相關子公司計提資產減值損失逾93億元,其中商譽減值損失為81.59億元。而巨額商譽減值,或是幾年前公司「蛇吞象」式收購利盟國際帶來的後遺癥。

被質疑財務選假?

公開資料顯示,2014年6月至2019年3月,肖漢山先後在華泰證券、天風證券、民生證券擔任醫藥行業分析師、大消費—醫藥生物方向負責人。2021年3月,肖漢山加入國投瑞銀基金。

2021年4月28日至今年5月1日,肖漢山擔任國投瑞銀醫療保健混合A基金經理;2021年12月9日至2023年9月26日,其擔任國投瑞銀創新醫療混合A基金經理。任職期間兩基金回報率均表現不佳,前者任職期回報率為-35.88%,後者為-40.29%。今年5月,肖漢山已從國投瑞銀基金離職。

有人士稱,前券商醫藥研究員「跨界」指責印表機龍頭公司造假,還是頭一回見。且有法律界人士指出,肖漢山所言需要有相應證據給予支持,否則涉及損害企業名譽權問題。

值得註意的是,納思達控股股東為珠海賽納科技有限公司(下稱珠海賽納)。截至今年3月底,珠海賽納持有公司股份28.95%,一季度持股未變。

而納思達前十大流通股東中,中庚價值先鋒股票型基金、中歐價值智選回報混合型基金均在今年一季度有所減持,分別減持600.86萬股、393.04萬股,期末持股占總股本比例(下簡稱持股比例)降至1.56%、1.44%。

易方達品質動能三年持有期混合型基金則比去年末增持384.70萬股;截至今年3月底,持有股份約1513萬股,持股比例增至1.07%。

「蛇吞象」並購後遺癥

納思達成立於2000年,2014年借殼上市,公司自通用墨盒業務起家,深耕打印行業二十余年,透過持續內生成長及外延並購,打造業務端覆蓋印表機及通用耗材芯片、通用耗材、印表機整機及原裝耗材、打印服務管理解決方案在內的打印行業全產業鏈;市場端面向海內外的全球化布局。

目前,該公司業務遍及全球150多個國家和地區,擁有「奔圖」「利盟」「極海」「艾派克」「G&G」「格之格」等多個行業內的知名品牌。其中,奔圖激光印表機全球出貨量增速領先,利盟激光印表機在全球中高端激光印表機細分市場的占有率行業領先。

外延並購是公司多年來夯實打印全產業鏈布局及海外業務擴張的重要戰略舉措。自2014年以來,公司先後收購美國通用打印耗材及通用耗材芯片廠商SCC、香港通用耗材芯片廠商晟碟科技、國內通用耗材廠商拓佳科技及欣威科技等股權、美國高端激光印表機品牌利盟國際等。

這其中,對利盟國際的收購對納思達影響較大。梳理以往資料,標點財經、投資時間網研究員發現,這筆發生在2016年、被稱之為「蛇吞象」式的收購,雖令納思達主營業務完成自零部件到印表機器材及管理服務全產業鏈布局,但也帶來約188億元的高商譽。

而上述收購後,公司主要經營體量來均自利盟國際,這也使得利盟國際的收入變化對納思達影響較大。根據年報,2018年、2019年,該子公司實作營收均在170億元以上水平,凈利潤則分別為3.99億元、1.01億元,2019年凈利潤同比下挫七成不止。

此後三年,利盟國際的業績也表現一般,2020年,其營收突降至138.01億元,凈利潤虧損逾五億。2021年、2022年,該子公司營收連續回升,但仍未能觸及158億元營收線,凈利潤扭虧為盈,分別為0.82億元、1.38億元,也不及2018年盈利水平。

對應上述三個會計年度,納思達的收入規模始終在260億元以下,2020年還同比下滑一成多至195.85億元;歸母凈利潤也表現不穩,2020年僅為0.88億元,同比下挫近九成,到了2021年、2022年則達至11.63億元、18.63億元。

2023年,納思達業績「爆雷」,營收同比下滑6.94%至240.62億元,歸母凈利潤巨虧61.85億元,較上年同期大挫逾四倍,為借殼上市以來最差業績年。對於虧損的主要原因,公司解釋為部份子公司業務拓展及供應鏈持續受到負面影響,導致業績下滑、流動性下降,故對相關子公司計提資產減值損失逾93億元,其中商譽減值損失81.59億元,減少2023年歸母凈利潤60.87億元。

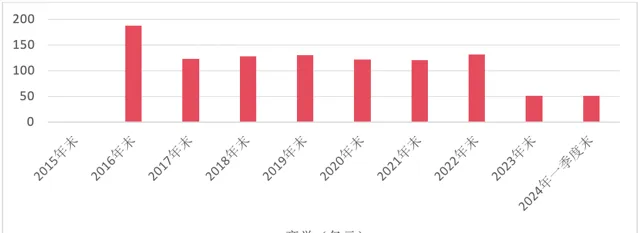

標點財經、投資時間網研究員註意到,過去一年,收購利盟國際形成的商譽減值準備超過79億元,收購SCC、拓佳科技、欣威科技等形成的商譽減值準備則均為幾千萬元。截至2024年一季度末,納思達賬上仍有51.39億元的商譽,提示或仍有減值風險。

納思達2015年末至2024年一季度末商譽變化情況

數據來源:choice

迎來信創與高端化機遇?

由於存在技術、生態、專利、品牌等多重壁壘,印表機行業護城河較寬,屬於典型的藍海市場。從競爭格局來看,海外巨頭壟斷全球90%的印表機市場,其中,市場份額位列前三的依次是惠普、佳能和愛普生,合計占有79%市場份額;利盟則占據1%的份額。

據德邦證券研報,當前,中國印表機行業主要迎來信創與高端化機遇。一方面,在政策紅利不斷刺激下,2023年中國信創基本走向全面化。今年開年,又迎來萬億特別國債、科技創新和技術改造再貸款等政策,政府預算部份聚焦在加快實作高水平科技自立自強,印表機或迎來較多行業資訊化支出。

另一方面,中國激光印表機市場目前仍以低端產品線為主,但高端化趨勢明顯,中高端占比已從2016年的18.9%提升至2020年的26.1%;同時,印表機高端化趨勢也提高耗材消耗速度,從而帶來更多耗材利潤。

該券商認為,隨著信創政策紅利不斷釋放,疊加印表機高端化與AI加持下效能提升,信創印表機市場有望快速增長,並帶動相應打印耗材需求。

值得註意的是,今年一季度,納思達實作營收62.92億元,同比略降3.49%;實作歸母凈利潤2.78億元,同比增長31.34%。分業務來看,利盟整體印表機銷量增長,以致於印表機業務貢獻營收5.39億美元,但印表機硬件銷售增長給當期報表帶來盈利壓力,息稅折舊及攤銷前利潤仍同比下滑超過四成。

奔圖印表機業務貢獻營收逾10億,仍較去年同期下降兩成多;但貢獻凈利潤1.93億元,同比增長近22%。利潤增長,或與出貨產品結構明顯改善有關,期內奔圖A3印表機出貨量同比大增約40%,拉動毛利率大幅提升。

此外,公司印表機通用耗材業務的營收也微降,但凈利潤同比增至0.37億元;集成電路業務的經營主體極海微(即子公司極海微電子股份有限公司)營收、凈利潤「雙降」,尤其是後者降幅深達接近八成。納思達的整體凈利潤增長能否持久?

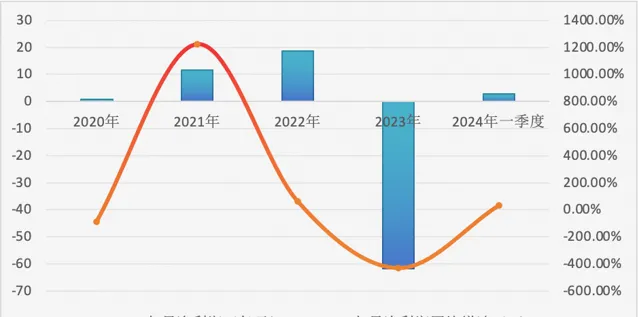

納思達2020年以來歸母凈利潤及同比增速情況

數據來源:choice