最近有件大事:深圳宣布新修訂的醫保政策,將於 10 月 1 日 起正式實施。

醫保政策關系到大家看病能報多少錢,和每個人都密切相關。

不少朋友也在問,比起之前, 新的醫保政策有啥變化?咱們的報銷待遇是不是更好了?

今天,我們就來詳細說說具體變化及影響,主要內容包括:

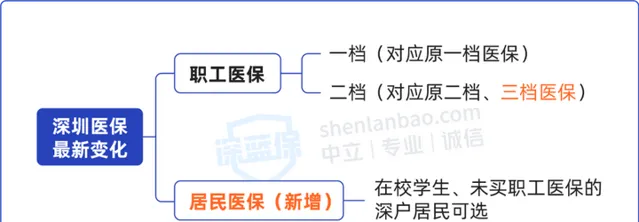

新規之前,深圳醫保分為 3 個檔次:一檔、二檔、三檔。其中,一檔的報銷待遇最好,二檔次之,三檔相對差一點。

新規後,也就是從今年 10 月 1 日起,情況不同了! 三檔醫保直接被並入了二檔,另外還增加了居民醫保。

如下圖所示:

很多人可能不清楚,這麽調整下來,對哪些人有好處?

之前,像上班族,如果是深圳戶口,公司必須給交一檔醫保;如果不是深戶,公司可自行選擇交一、二、或三檔,那有些公司可能就會給非深戶員工交三檔醫保,報銷待遇自然差一些。

如今,三檔醫保取消了,意味著 之前交三檔醫保的人,之後可以變成二檔醫保 ,按照二檔的規則來報銷,整個的 報銷待遇會更好 。

不少朋友都知道,醫保有個人賬戶和統籌賬戶之分。

個人賬戶就是自己的錢,可以用來看病買藥或共享給家人使用;統籌賬戶相當於國家的錢,由國家統一支配。

此前,深圳一檔醫保雖有個人賬戶,但並不是隨便就能用的。

個人賬戶裏面的錢,超過深圳市上年度在崗職工平均薪金 5% 的(目前為 7778 元),超過部份才能用於藥店買藥、或幫家人支付醫藥費。

比如個人賬戶余額有 1 萬塊,1 萬減去 7778 元後,剩下的 2222 元,就可以用於藥店買藥,或幫家裏人支付醫藥費;如果余額不足 7778 元,比如只有三五千,那就用不了個人賬戶。

這就導致,不少人的醫保個人賬戶裏明明有錢,需要用時卻刷不了,只能望著余額生悶氣。

而這次的新規明確, 醫保個人賬戶將不再設定使用門檻,只要有余額,符合規定就能用。

這麽一來,以後無論是藥店買藥,還是幫家裏人付醫療費,用起個人賬戶都變得更容易了,自己兜裏的錢也能少掏點。

近幾年,不少地方都在推進醫保門診改革,深圳也不例外。

從今年 10 月份起, 深圳人看門診的報銷待遇更好了 。主要表現在 普通門診、特定門診、異地就醫門診 的報銷待遇,都有不同程度的提高。

先來看看大多數人更關註的普通門診。

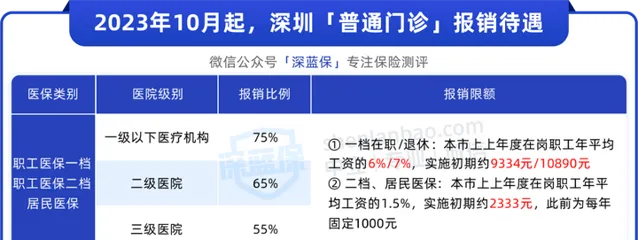

新規前,不同檔位的醫保,門診報銷比例不同。像同樣是去社康開藥,乙類藥用一檔醫保能報 70%,二檔和三檔只能報 60%。

每年最高能報多少錢,也有區別。比如,用在職一檔醫保看門診,最高能報 7778 元;那如果是用二檔醫保,最高只能報 1000 元。

新規後,具體的報銷待遇如下:

可以看到,之後 不管是哪類醫保,報銷比例都一樣了,而且報銷限額也有提高 。這意味著,咱們平常去看 普通門診,能報的錢更多了 。

特殊門診也有好訊息。像高血壓、糖尿病藥品費,目前能報 80%, 調整後能報 90% ;其他二類特定門診病種,職工醫保一檔 報銷比例從 70% 提高到 80% 。

雖然對很多年輕人來說,這個變化影響不大,但對一些患慢性病的老年人來說,還是挺不錯的,畢竟長期吃藥、檢查等,積累下來也是一筆不小的開支,能多報一點是一點。

另外,異地就醫待遇也有提高。按照最新的政策,去外地看病,門診和住院都能直接異地結算;長期異地就醫備案或市外轉診情況下,報銷比例提高和市內一樣了。

以上就是本次深圳醫保新規中的幾個關鍵點,其他變化這裏就不多做展開了,之後如果有新的調整,我們也會持續關註並分享。

其實不止深圳,全國各地的醫保,報銷待遇基本都是越來越好了。

比如保障範圍更廣了,以前不能報的普通門診、一些貴價藥,現在慢慢也能報了;報銷更便捷了,外地看病也能直接刷醫保卡報銷,自己的醫保卡余額還能共享給家人使用……

還是那句話: 醫保是國家福利,一定要有! 沒有醫保,就相當於在「裸奔」, 醫療費都得自己扛,大病面前多少人能扛得住?

以下精華文章,盡是深藍君總結多年的從業經驗後創作而成;在買保險之前看一看,絕對可以幫你省下幾萬的冤枉錢!

保險購買攻略:

全網高性價比保險產品測評: