圖片系AI生成

從早晨的一杯咖啡開始,到午餐的豐盛佳肴,再到夜晚的休閑娛樂。消費貫穿了我們每個人的每一天的每一個時刻。消費,在人們日常生活中扮演著不可或缺的角色,它是連線生產與生活的橋梁,是經濟活動的重要環節。

近期,消費稅調整的議題在社會各界引發了廣泛熱議,成為大家關註的焦點。對於廣大消費者而言,最直接的關切莫過於這一調整是否會影響到自己的錢包,也就是消費稅的調整是否會直接轉嫁到日常生活消費中,帶來額外的經濟負擔。

消費稅,內建「消費」的名號,又觸及大家對「稅」的敏感神經,自然在消費者的日常生活中激起層層漣漪。於是大家都開始關心會不會收到自己的頭上?畢竟,物價水平的微妙變動、購買力的實際感受,以及生活成本的增減,都直接牽動著每個家庭的神經。這種影響,不僅僅是數碼上的變化,更是實實在在的生活體驗。

融入日常生活的「隱形支出」其實消費稅早就滲入我們日常的生活中。消費者購買買煙、買酒等商品,實際上都繳稅了的,只是繳稅的比例附加在商品的價格中,普通人不易察覺而已。

消費稅是國際上普遍采用的對特定消費品和消費行為征收的一種間接稅,屬於流轉稅的範疇。在中國,消費稅主要在生產環節由生產方所在地主管稅務機關繳納,收入完全歸屬於中央政府。

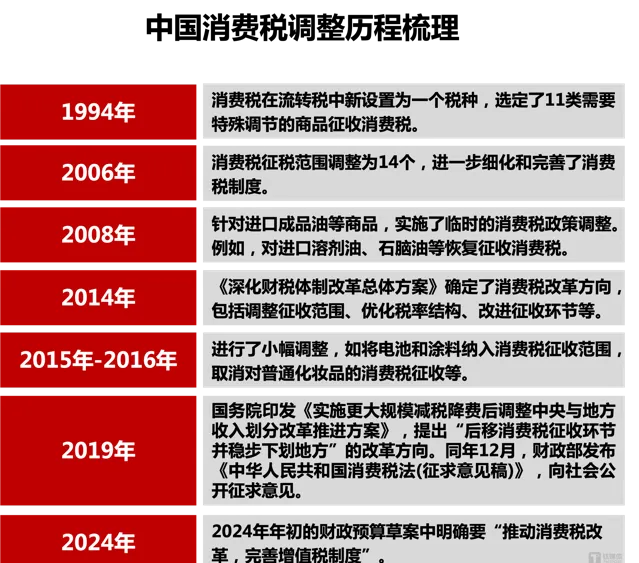

自1994年中國對11種需要限制或調節的消費品首次開征消費稅以來,消費稅經歷了多次重大調整,包括2006年消費稅制度調整、2008年成品油稅費調整、以及2014年稅目和稅率調整等。

圖片來源:鈦媒體APP梳理並制圖

歷經幾輪調整後,目前其稅目調整至15個,鈦媒體APP歸納為三類商品:1)健康危害類商品:煙、酒等過度消費會對人類健康造成危害的特殊消費品;2)奢侈類商品:高檔化妝品、貴重首飾及珠寶玉石、高爾夫球具等奢侈品和非生活必需品;3)汙染及損耗類商品:成品油、鞭炮、實木地板、小汽車、摩托車等生態環境及資源類消費。稅率範圍從1%至56%不等。其中,汽車、煙、酒稅負貢獻最高。

不同於其他國家,我們國家的消費稅是價內稅,也就是價格包含稅費。有些經常去不同國家或地區旅遊購物的消費者,是不是會發現有些賬單顯示消費稅(GST),有些賬單則沒有。比如在新加坡,賬單上會打出9%的GST。像新加坡等國這樣把消費稅單列出來,叫作價外稅。

新加坡等國是在零售環節征消費稅,而我們國家主要是在生產環節征稅。但買金首飾、買豪車的時候,這兩項是例外。如果仔細觀察的話,金銀首飾、鉑金首飾、鉆石飾品在零售環節征收。超豪華小汽車,則是在零售環節加征一道。

「擴容 、 後移、下劃」,有望新塑稅收格局財政部數據顯示,2023年,消費稅收入規模達1.61萬億元,占整體稅收比重的8.9%,規模和占比僅次於增值稅的38.3%和企業所得稅的22.7%。從規模上看,消費稅已成為中國第三大稅收來源,僅次於增值稅和企業所得稅,也是為數不多的萬億稅種,在中國財政收入體系中占據著較為重要的地位。而現行的【消費稅暫行條例】部份條款已不適應當前市場環境。

首先,在中國四大稅種中,消費稅是唯一尚未實行央地共享的稅種,其收入完全歸屬於中央政府,這加劇了地方政府事權財權不對等的問題。

其次,在房地產市場低迷導致土地出讓收入減少的背景下,地方政府財政收入確實承受了巨大壓力,並迫切需要尋找新的財政收入來源以作補充。據財政部數據,2024年1-5月,地方國有土地使用權出讓收入僅為1.28萬億元,同比下降14%,較1-4月的降幅擴大了3.6個百分點。

再者,現行的【消費稅暫行條例】針對高檔甚至奢侈消費品的稅目不足,大量奢侈消費品和消費行為如私人飛機、馬術、高檔會所娛樂休閑等未納入消費稅征收範圍,對居民收入調節作用有限,已不太適應當前的市場環境。

因此,在當前財政壓力和經濟發展需求等多重驅動下,市場上呼籲消費稅調整的聲音日益高漲。以前征收消費稅主要從調整消費結構的角度考慮,未來可能要征收消費稅或主要用於補充地方財力,改善過去地方政府「重生產、輕消費」的現象。

對此,澤平宏觀任澤平表示,土地財政大幅下滑後,地方財政形勢緊張,後續可能推動財稅調整,中央上收事權、下放財權,消費稅調整可能是相對成熟的,下劃、後移,下劃就是部份消費稅下劃給地方,後移就是征收環節從生產環節後移至銷售環節。總盤子1.6萬億,主要是煙、成品油、汽車酒等,有望給地方帶來8千-1萬億的消費稅收入,但是考慮到2021年高峰時期土地出讓收入 8.5萬億,地方財政缺口仍大。

國君宏觀研究分析稱,消費稅的調整方向已經是「明牌」,主要是擴大征稅範圍,以及後移征稅環節並逐步下劃給地方,並在此過程中伴隨稅率的相應調整。從擴大征稅範圍來看,預計將從奢侈品、有害健康消費品、損害環境消費品三個角度出發;從征稅環節後移來看,客觀上可能增加不超過2000億稅負彌補地方財力,更重要的積極意義在於建立了地方透過減少一些消費場景制約來鼓勵消費的激勵機制。

當前,市場也普遍認為,「擴容、後移、下劃」是未來消費稅調整的三大看點。

「擴容」也就是對征收範圍的擴增。隨著居民生活質素的穩步提升,消費模式正經歷著顯著的轉變與升級。昔日被視為高檔乃至奢侈的消費品,如今已逐漸融入大眾的日常消費之中,而現有的消費稅體系卻未能充分捕捉這一變化,針對新興高檔消費品及服務的稅目覆蓋存在不足。消費稅調整有望順應居民消費升級的現狀,大概率先從高檔和奢侈消費品、高檔服務上開刀。

「後移」則指將征稅環節從生產端後移至消費端,由過去生產方代繳後移至批發商或零售商向所在地稅務機關代繳。「下劃」則是由過去完全歸屬於中央,將部份比例或部份稅目的消費稅劃給地方政府。也就是說,消費稅「下劃」和「後移」之後,部份收入將下劃至消費地地方政府,繼而對各地消費產生正向激勵作用;消費稅的稅源歸屬也將從生產地轉向消費地,稅源能擴散到全國各地,這樣可以平衡地方間的稅收差異,有助於改善地方政府「重生產、輕消費」的現象。

國際上許內送流量備援容錯機制要經濟體如美國、法國、日本和南韓等都實施了消費稅的央地分成制度。這一制度不僅有助於增加地方政府的財政收入,提高其財政自主性和公共服務能力;還有助於促進地區經濟平衡發展,實作全國範圍內的財政資源最佳化配置。

同時據銀河證券測算,假設消費稅調整中全部稅種征收環節後移,並按50%比例下劃地方,將分別增加東、中、西、東北地區省份稅收收入3308億元、1560億元、1593億元、500億元。

不過,這樣就會衍生一個問題,北上廣深這些高能階城市和地區的消費能力肯定更高,對應的,以後消費稅收的也會越多。對於一些文旅的網紅城市來說,例如淄博、哈爾濱等城市,可能也是一個機會。未來,它們有望收獲來自消費稅的回報。而對貴州、雲南、湖北、湖南等煙酒、汽車大省來說,稅收會形成負拉動。這個問題怎麽協調,也值得深思。

要知道,財政收入對一個城市而言,意味著政府給城市賦予的能力,包括招商引資、基建建設、教育醫療的資源引入等等。以後,這種分化很有可能會加劇。

消費者最關心稅負轉移的問題回歸到消費者本身,最關心的莫過於如若消費稅真的調整後會不會有稅負轉移?商品價格會有波動嗎?會不會影響自己的消費體驗?

消費稅作為商品價格的組成部份,其調整往往會對商品價格產生影響。如果調整導致稅率上升或征稅範圍擴大,且這些變化沒有被生產商或銷售商內部消化,那麽最終可能會反映在商品價格上,從而間接地由消費者承擔。

對於價格敏感度比較高的行業和品類來說,比如化妝品、白酒、汽車,消費稅的調整如果直接反映在零售價格上,如果看到自己的消費賬單上多了一筆消費稅,那就必然會影響消費者的購買決策。

如果商品價格因消費稅調整而上漲,消費者的購買力可能會受到一定影響,進而影響到消費體驗。然而,如果政府能夠利用消費稅調整帶來的財政收入改善消費環境、提升服務質素等,那麽消費者的購物體驗也可能會得到改善。例如,地方政府可以透過加大對商業街區、購物中心、餐飲娛樂場所等消費基礎設施的投入,提升消費環境的舒適度和便利性。

對此,澤平宏觀任澤平也表示,需要註意,消費稅調整不要整體增加稅負,在現在的經濟環境下,應減稅降負、休養生息。 (本文正選於鈦媒體APP,作者|趙晨含,編輯|房煜)