國家統計局7月10日公布的數據顯示,6月CPI同比上漲0.2%,漲幅回落0.1個百分點,為近三個月最低,扣除食品和能源價格的核心CPI同比增速持平於0.6%,反映總需求持續疲軟;PPI同比降幅收窄0.6個百分點至0.8%,創2023年2月以來新高。

據新華社訊息,國務院總理李強7月9日主持召開經濟形勢專家和企業家座談會,聽取對當前經濟形勢和下一步經濟工作的意見建議。李強表示,當前影響經濟增長的因素較以往更為復雜,經濟執行中的困難問題需要下大力氣解決。要圍繞實作全年經濟發展預期目標,進一步實施好宏觀政策,持續用力、形成合力,提高政策實施效能,促進經濟持續健康發展。

多位專家對第一財經表示,通脹數據反映了國內有效需求不足,經濟內生修復動能仍需加強,恢復和擴大需求仍是未來經濟持續回升向好的關鍵所在。下半年,宏觀政策實施力度有望進一步增大。中國貨幣政策寬松空間有望開啟,降準、降息落地概率上升,更關鍵的是加大財政政策力度,以及透過深化改革、擴大開放來提振市場主體信心。

需求不足矛盾凸顯

盡管豬肉大幅漲價,但6月食品價格同比降幅仍擴大,拖累居民消費品價格指數(CPI)同比漲幅收窄;受國際大宗商品價格波動及國內需求不足等因素影響,6月工業生產者出廠價格指數(PPI)環比由升轉降,但由於2023年同期基數走低,當月同比降幅繼續收窄。

從同比看,CPI上漲0.2%。其中,食品價格下降2.1%,降幅比上月擴大0.1個百分點。食品中,鮮菜價格由上月上漲2.3%轉為下降7.3%;薯類、鮮果、雞蛋、牛肉、羊肉和禽肉類價格繼續下降,降幅在2.3%~18.6%之間;豬肉價格上漲18.1%,漲幅比上月擴大13.5個百分點。

東方金誠首席宏觀分析師王青表示,受應季蔬果供應增加等因素影響,6月蔬菜價格大幅下行,同比由正轉負,水果價格同比降幅也有所擴大,這抵消了當月豬肉上漲帶來的影響,推動食品價格同比降幅擴大,是6月CPI同比漲幅收窄的主要原因。

此外,6月汽車「價格戰」加劇,「6·18」促銷也帶動家用器具、文娛耐用消費品價格環比下行,抵消了手機價格上漲等因素影響,當月工業消費品價格繼續處於低位。伴隨暑假臨近,6月旅遊、出行等服務價格上漲,但受上年同期價格基數偏高影響,當月服務價格同比漲幅也略有收窄。

王青認為,當前物價水平偏低的背後是受樓市低迷、疫情疤痕效應等影響,居民消費信心偏低,當前城鎮居民可支配收入增速下滑的影響也不容低估。在商品和服務供應比較穩定的背景下,消費需求不足是現階段物價水平明顯偏低的主因。這也是近期政策面推進汽車、家電、家裝等耐用消費品以舊換新,著力促消費的主要原因。

關於下階段CPI走勢,國家統計局新聞發言人劉愛華日前在國新辦新聞釋出會上表示,從目前掌握的食品、工業消費品、服務等價格走勢看,CPI仍將繼續溫和回升。從食品看,隨著應季果蔬大量上市,食品價格仍將處於季節性低位。從工業消費品看,總體供給充足,有利於價格保持穩定。從服務看,隨著服務需求的進一步恢復,服務價格有望繼續回升。總體看,下階段CPI將繼續呈現溫和回升態勢。

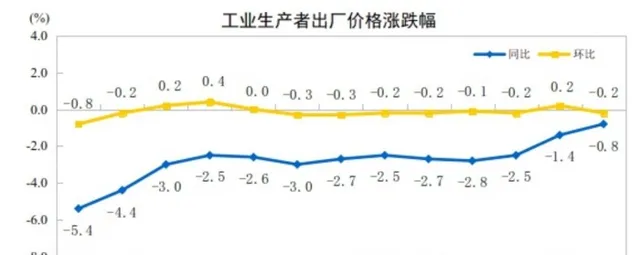

PPI方面,6月份受國際大宗商品價格波動及國內部份工業品市場需求不足等因素影響,PPI環比有所下降,同比降幅繼續收窄。

從同比看,PPI下降0.8%,降幅比上月收窄0.6個百分點。其中,生產資料價格下降0.8%,降幅收窄0.8個百分點;生活資料價格下降0.8%,降幅與上月相同。從環比看,PPI由上月上漲0.2%轉為下降0.2%。其中,生產資料價格由上漲0.4%轉為下降0.2%;生活資料價格下降0.1%,降幅與上月相同。

業內分析,6月PPI環比轉跌,主要原因是近期國內主導的鋼鐵、水泥、煤炭等工業原材料供應加快,前期出現的價格上升勢頭明顯放緩,其中鋼鐵行業PPI環比大幅轉跌;同時,受國內消費不足影響,下遊生活資料PPI環比連續9個月下跌。不過,受去年同期基數快速下沈拉動,6月PPI同比跌幅仍有明顯收斂。

王青表示,展望後續,需求偏弱將持續對工業品價格回升產生較強的抑制作用。伴隨上年同期基數下沈振幅顯著放緩,以及房地產行業持續調整背景下,工業品價格邊際上行動能偏弱,7月PPI同比或將在-0.7%左右,降幅收窄勢頭明顯放緩;後期伴隨價格基數擡高,三季度PPI同比轉正的難度較大。

劉愛華則表示,下階段盡管國際大宗商品價格仍存在不確定性,但隨著國內大規模器材更新和消費品以舊換新政策逐步落地生效,對部份行業價格將形成一定支撐。同時,當前進入「迎峰度夏」階段,電煤需求提振,煤炭價格或將繼續保持上漲態勢。總體來看,預計下一階段PPI同比降幅將繼續收窄。

宏觀政策繼續加力

除了通脹數據,近期釋出的制造業采購經理指數(PMI)等數據也顯示需求不足的矛盾凸顯。

國家統計局近日釋出的6月制造業PMI為49.5%,與上月持平;非制造業商務活動指數和綜合PMI產出指數均為50.5%,分別比上月下降0.6和0.5個百分點。

受市場需求不足等因素制約,6月制造業PMI連續兩個月位於榮枯線之下。「五一」假期效應消退、南方多地強降雨等因素導致服務業、建築業擴張速度放緩,非制造業商務活動指數也在6月創下年內最低值。

企業對需求不足的感受較為強烈。中國物流與采購聯合會調查顯示,6月反映市場需求不足的制造業企業比重為62.4%,較5月上升1.8個百分點;反映市場需求不足的非制造業企業比重升至62%以上,上半年均值為59.6%,明顯高於2023年53.7%的全年平均水平。

中國物流與采購聯合會特約分析師張立群表示,當前正處於推動經濟全面回升的關鍵階段,必須充分認識市場引導的需求收縮及其自我加速機制的嚴重性,顯著加大宏觀經濟政策逆周期調節力度,顯著加大政府投資對企業訂單的拉動作用,帶動企業生產投資不斷活躍,就業形勢不斷好轉,加快使需求收縮轉向需求擴大。

在上述經濟形勢座談會上,專家企業家認為,今年以來,面對錯綜復雜的外部環境,中國經濟執行持續回升向好,新動能加快成長壯大,成績來之不易。雖然當前仍面臨不少困難挑戰,但政策效應在持續顯現,市場積極因素在集聚增多。

李強強調,鞏固和增強經濟回升向好態勢,要堅持創新驅動發展,培育壯大新動能,拓展新的增長空間。要順應當前技術叠代更快、顛覆性創新更多、跨領域融合更深等新特點,充分發揮企業主體作用,有針對性地加大政策支持,促進更多關鍵核心技術取得新突破。要改革不合理的體制機制,更好調動各方面的積極性主動性創造性,把全社會的創新活力充分激發出來,把中國規模宏大的各類創新資源組織好、運用好,持續釋放巨大創新力量。

廣開首席產業研究院院長連平表示,為了繼續鞏固經濟穩步恢復的良好態勢,宏觀政策會繼續加大力度,下半年經濟增長存在進一步修復的空間。暑假和國慶長假有望創造良好的服務消費場景。同時,促消費政策力度較大。近日國家發改委等五部門釋出【關於打造消費新場景培育消費新增長點的措施】,為下半年各級地方政府制定促消費政策提供指引。此外,去年下半年整體基數較低以及CPI和PPI回暖將帶動消費品價格提升,也都會對消費進一步恢復帶來推力。

民生銀行首席經濟學家溫彬也認為,下半年政策加碼將是大概率事件,財政政策仍有較大發力空間,貨幣政策寬松也有望落地,財政政策與貨幣政策協同性將會增強。此外,全面深化改革措施也值得期待。

溫彬表示,下半年,隨著美聯儲降息即將啟動,中國貨幣政策寬松空間有望開啟,降準、降息落地概率上升。不過,由於有效需求仍然偏弱,貨幣政策發揮作用的空間有限,因此,更關鍵的是加大財政政策力度,來提供有效資產供給,引導市場主體加杠桿,以及透過深化改革、擴大開放來提振市場主體信心。這些政策的力度和效果,將決定著下半年乃至更長一段時期內中國經濟的走向。