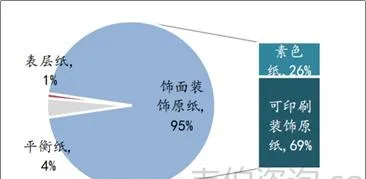

一、2021年中國飾面裝飾原紙銷量占裝飾原紙總銷量95%

裝飾原紙屬於工業特種紙之一,是一種新型人造板貼面材料,最早於歐美國家興起。從分類上看,裝飾原紙可分為表層原紙、面層原紙和平衡原紙三類。

裝飾用紙分類及成品結構圖示

資料來源:Wind、韋伯咨詢

面層裝飾原紙具有良好的裝飾效果,是裝飾原紙最主要的種類,2021年中國飾面裝飾原紙銷量占裝飾原紙總銷量95%。面層裝飾原紙可分為高克重的三聚氰胺浸漬裝飾原紙及低克重的寶麗板紙,浸漬裝飾原紙經過工藝提升後滲透性、遮蓋力等理化效能與環保性均超越寶麗板紙。基於上述效能優勢,三聚氰胺浸漬紙逐漸成為人造板主流的貼面材料之一,終端消費領域通常為家具、木門和地板等家居消費品。

2021年中國裝飾原紙分類別銷量占比

資料來源:Wind、韋伯咨詢

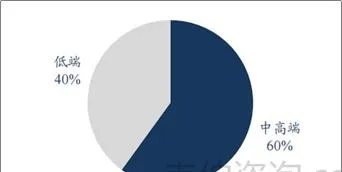

二、2025年國內裝飾原紙市場規模預計達147億元

2021年中國面層裝飾原紙行業總產能為115萬噸,2020年中國中高端產品滲透率為60%,對標歐洲全部為中高端產品,中國未來中高端產品滲透率有近一倍成長空間。

2020年中國裝飾原紙產品結構(%)

資料來源:Wind、韋伯咨詢

國內中高端裝飾原紙滲透率提升有三大催化因素:

(1)裝飾原紙貼面板材外觀逼真,作為墻面、櫃面裝飾的性價比優勢明顯,不斷替代成本更高的裝飾材料。

(2)高端和低端紙飾面在仿真度、質感、檔次上差異大。隨著互聯網行銷提升產品顏值曝光度、降低消費者跨品牌比較成本,下遊櫃類家居品牌透過打造外觀差異化性、提升外觀質感來提升產品競爭力的訴求強烈。高端裝飾原紙成本占板材出廠價值僅1.7%,用高端裝飾原紙來提升櫃類外觀,對品牌的吸重力較大。

(3)中高端裝飾原紙下遊套用場景多元化,帶動裝飾原紙需求量增長。同時歐洲高端市場開啟,產品出海空間廣闊。預計2025年國內裝飾原紙市場規模達147億元,中高端產品滲透率達75%。

三、裝飾原紙行業集中度高,2021年CR3約為78%。

中國裝飾原紙生產企業數量約為30家,主要集中於山東、浙江等地,其中年產能超過10萬噸的企業僅有4家:齊峰新材、夏王紙業、華旺科技及陽光王子。

2021年中國中高端裝飾原紙市場格局圖示

資料來源:Wind、韋伯咨詢

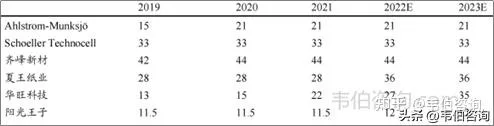

由於裝飾原紙技術進入門檻較高,同時體量較小,主要玩家均是在行業中有長期積澱的紙廠,行業集中度較高,2021年CR3約為78%。其中中高端裝飾原紙呈現華旺、仙鶴夏王雙寡頭格局。隨著華旺和夏王擴產份額不斷提升,2023年中國裝飾原紙行業CR3或達87%。較高的集中度使得高端紙種定價權較強,2021年順利傳導原材料成本上行的壓力。

2019-2023年全球主要裝飾原紙生產企業產能情況及預測(萬噸)

資料來源:Wind、韋伯咨詢

從國內外企業新增產能角度看,國外企業均為透過並購中國裝飾原紙生產企業實作擴產,而國內企業不斷新建產能擴大全球市占率。在歐洲等中高端裝飾原紙市場進一步開啟的背景下,高端裝飾原紙產業中心逐漸轉移至中國,利好中國產品質素優越、出貨穩定的中高端裝飾原紙企業產品出海。

更多關於裝飾原紙行業的全面數據和深度研究,請關註韋伯咨詢官網或公眾號,或者點選檢視韋伯咨詢獨家釋出的【2022年中國裝飾原紙行業專題調研與深度分析報告】。