在經濟壓力和消費觀念轉變的雙重影響下,一款財務套用正悄然改變著人們的金錢管理方式。它不僅幫助使用者精打細算,更透過設定存錢目標,讓250萬人在消費降級的大環境下實作了「變相賺錢」。

當代年輕人的真實寫照—— 辛辛苦苦掙了很少錢,摳摳搜搜花了很多錢。

「可以買貴的,不能買貴了。」隨著人們逐漸追求性價比, 對於金錢管理意識增加,記賬成為了一種習慣 。從曾經一個小小的紙質記賬本,如今已升級成電子賬簿,不僅能夠分類計算,還能輔助做存錢計劃,觀察花銷趨勢等等。

預算管理是實作理財的一個基礎步驟,月初制定一個預算小目標, 不超額便是省錢 ,Budget Card就以這樣的方式吸引了世界各地不少人加入「存錢計劃」當中。

今年9月18日,該套用進入喀麥隆、菲律賓、馬來西亞等18個國家及地區的財務暢銷榜Top10。受歡迎地區主要集中在東南亞和南非,出乎意料並沒有出現歐美、拉美等國家的身影。因此猜測,記賬類套用與 區域環境及當地人們的消費觀和金錢觀 有很大的關系。

01 電子錢包普及,資金分散到集中首先,我們來從 區域角度 分析下為什麽記賬類套用會在東南亞和南非受歡迎。

2015年以前,國內電子支付尚未普及,大眾幾乎都是使用現金進行商品交易, 記錄金錢流向和手中結余較為容易 ,除了貸款外,並不太容易出現 透支或超額消費 的情況。

而隨著電子支付的使用率增加,微信、支付寶等多款移動支付套用上線,人們的 資金流向變得分散 。花唄的出現也讓更多人對 金錢的概念變得模糊 ,僅僅是將其看做數碼的增加或減少,也養成了不少人的 超前消費習慣 ,造成錢包透支。

近幾年, 跨境電商 促進了東南亞的電子支付市場的迅速崛起,呈現出了「遍地開花」的紛雜景象,新加坡使用的Paylah!、GrabPay、FavePay,印尼使用的GoPay、DANA、OVO等等,都成為了備受歡迎的電子錢包。還有一些類似花唄的 先買後付 產品,也在快速滲透中占據了一定的市場地位。

據GSMA【2024年移動貨幣行業狀況】報告顯示, 非洲是全球移動貨幣規模領域最大也是增長最快的地區 。Statista預計,今年非洲數碼支付交易額將達到1955億美元,到2028年,復合年增長率將達到12.65%。

電子錢包的增多,讓人們的原本都存放在卡裏或取出來集中管理的現金變得分散, 為統計結算增加了一定難度。 雖然歐美、拉美地區電子支付的使用人數也在上升,但當地的 卡支付地位 依舊難以撼動,整體上大眾的資金還是較為集中的儲存在卡裏。

而且 分期支付 已經在歐美形成了常態,造成了許多東西都很便宜的假象,不必要的消費支出增加。雖然會有超支情況,但分期的周期不同也會在記賬上體現出一定的 復雜性 。

歐美的已開發國家較多,制度與其他地區大不相同, 有免費醫療、教育等福利兜底,導致很多人的存錢動力不足 ,而記賬的一部份原因就是想要透過控制花銷來達到存錢目的,因此可能與部份當地人的需求不相符。

總得來說,記賬類套用在東南亞和南非多地受歡迎的原因,一是 電子錢包普及導致資金分散 ,人們需要將分散的資金進行集中計算和統一管理; 二是類「花唄」產品上線,超前消費人數增多 ,需要透過記賬控制金額避免超過透支;三是 受區域制度與文化影響 ,存錢理念根深蒂固,需求帶動相關套用的發展。

02 設立存錢目標,實作輔助理財分析完區域市場及需求原因後,再聚焦到產品本身上來。

跟蹤支出 是大多數記賬類套用的一大主要功能,人們往往在使用之前會設定一個 預算目標 ,即本月花銷不超過多少錢。

Budget Card將支出根據 日常活動 進行了詳細的分類,包括飲食、交通、購物、薪金、投資等一級分類。

在記錄輸入金額時,還會出現更細分的二級分類,例如飲食下面還有早午晚餐和零食,如果有特殊需求,也可以自訂標簽,便於讓想要存錢的人從各個細節分類上開啟 「精打細算」模式 ,了解哪個細分領域的花銷沒有達到理想金額。

相反,收入也是一樣的記錄過程。每輸入完成後,主頁上便會顯示今日已消費/收入的總金額,並根據預算目標的剩余可支出金額,提醒使用者做好 平衡與管理 。

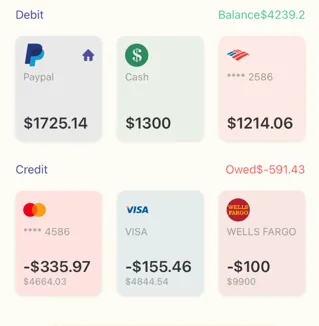

在Budget Card的行事曆上,可以選擇日期進行回顧,檢視相應的 消費明細 ,並且在套用中能直觀地看到當月的收支情況,和每月的趨勢圖。這一功能上,與從電子錢包中檢視消費記錄並無太大區別,甚至電子錢包還會更精確到時間和商家名稱。

不過,作為一個統計記賬套用, 精準度 是重中之重。Budget Card根據 由分散到統一 的理念,解決了電子錢包導致資金分散記錄困難這一痛點問題。

套用透過與電子錢包、借記卡、信用卡甚至股票、基金等 多元賬戶繫結 的方式,將使用者所有資金匯集在一起統計,確保數碼的準確性。每張卡的收支也會單獨顯示出來,做到了 賬戶之間相互獨立,但資金進行集中管理 。

繫結之後,除了現金收支部份需要手動錄入之外,套用與卡或電子錢包之間的聯動,也讓Budget Card變得更加 自動化 ,能夠自動根據每個賬戶的收支金額調整使用者的總資金,隨時隨時檢視金額變化。同時所有的數據都能以csv格式匯入或匯出。

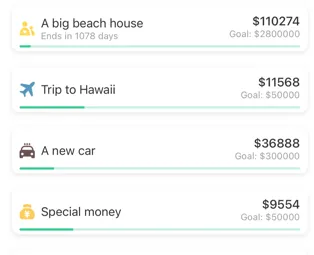

如果記賬的目的是為了存錢,存錢的目的則是為了日後的花錢能滿足自身需求,這種需求因人而異。大到房子、車,小到一次旅行、一張演唱會門票。

有目標才有動力,Budget Card便設定了 存錢目標 讓使用者直接透過記賬的方式,直接看到距離實作需求目標有多遠。

根據自己想要購買的東西設定存錢目標和達到目標的時間,例如想要在10年後擁有一輛30萬美元的車,在套用中便會計算使用者已經存到的金額,並用 進度條 的方式顯示與目標的距離。

雖然資金涉及 個人私密 ,大多數情況下都不願他人知曉,但有時相互督促才更有動力達成目標,尤其是親人之間對於 家庭支出 會有更清晰的目標與規劃。由此,Budget Card開通了 共享功能 ,可邀請親友一起建立一個群組,共同加入資金管理中,每個人的月度支出會透過圖表形式呈現出來。

電子化時代,不少曾經的紙質功能被轉移到線上,如手賬、便簽,但很多都是簡單的搬運,迎合市場變化,並沒有太多深入的思考。從Budget Card以上這些功能整合來看,它不再單純是一個只會加減的資金統計套用,而是 將簡單的記賬習慣提升了一個層次,過度到輔助理財上面,幫助使用者為資金去做更深入的規劃 。

03 資產安全排首位,低價變現換低消點點數據顯示,Budget Card於2020年上線,至今全球下載量243.5萬,在 剛上線不久便達到峰值 ,隨後開始下降,如今下載量穩定在每日3500左右。不過收入量卻一直呈現增長趨勢,至今總收入達到167.8萬美元,其中內購收入75.8萬美元,約占整體收入的45.2%。

雖然內購收入不到總收入的一半,但Budget Card並沒有選擇廣告模式。一方面是考慮到 使用者體驗 ;另一方面,由於涉及到各類賬戶的繫結, 資產安全與數據私密 被使用者更加看重,紛雜的廣告會讓使用者對此產生疑慮。

為了讓使用者能夠放心使用,套用中也並 沒有任何收集使用者個人資訊的行為 ,且統計的數據不會與他人共享或泄露。

根據data.ai數據,Budget Card以 訂閱付費和單項付費 為主,月度會員僅為0.99美元,最貴的終身會員8.99美元。整體來看定價並不高, 用低消(較低的訂閱價格)換取低消(較低的消費欲望) ,吸引了不少使用者給出好評,也與套用本身的存錢調性和邏輯相符。

(Budget Card熱門內購專案,數據來源:data.ai)

根據使用者反饋來看,除了個人生活中的記賬,還有使用者將其作為小企業或者專案的記賬,有效控制了團隊的支出成本。這也給記賬類套用提供了一個新的發展方向, 透過上線更專業的財務功能,從加減到借貸,由C端走向小B端也不是不可能。

04 結語在曾經的紙質化時代,現金被視為一種「報酬」,拿在手裏,切實感受著收支變化的過程。如今電子錢包滲透全球市場,越來越多的人對金錢失去概念,一串數碼躺在那裏,數值的增減似乎並不再能輕易觸動人們的內心。記賬作為資金管理需求催生的一種良好習慣,已經由線下轉移到線上,對於很多人來說,存錢也就是變相賺錢。而但凡涉及到「錢」的套用,資產安全始終應被放在首位。