對比了美的和格力,私以為美的在價值創造上更勝一籌。關於格力,詳見之前寫的【修正後的格力電器估值(2021年7月估值)】

現在的美的

2012年,方洪波接過何享健的接力棒成為美的集團董事長,標誌著美的向平台化組織轉型,而此時的格力,依然還帶著鮮明的董小姐色彩。

2020年,美的的空調業務占比僅剩下42.43%,同期的格力是69.14%(還沒算上賣給供應商的空調零配件);美的在其他消費電器如電冰箱之類,擴充套件得更好一些,占比39.86%。機器人業務占比7.56%,這幾年都在負增長,但從絕對數上看,也有200多億營收。

美的的前世今生

美的創立於1968年,憑借佛山乃至珠三角的制造業集群優勢、供應鏈優勢、營商環境,後來又憑借中國人越來越有錢+外貿紅利,迅速成為國內家電的領導品牌。

發展到2010年的時候,美的的經營規模超過1000億元,它的發展路徑和其他制造業沒什麽差別,那就是大規模的投資,形成成本優勢,看其年報,會發現這段期間的投資主要集中在產能、廠房、土地等地方,也就是明顯地透過擴大規模來降低成本,是很典型的傳統制造業的做法,而且也因為投資過大,現金流不太好看。但事實上,這時候的美的,除了便宜和有點名氣意外,並沒有形成很特別的有利競爭。

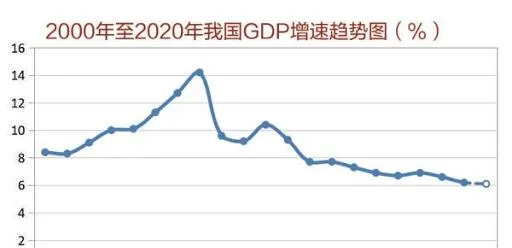

從上圖可以看出,中國GDP的增速,從2010年開始有明顯下降,這就是所謂的「新常態」。中國制造業的老打法不行了,包括美的在內,都很迷茫。2011年6月,何享健覺得這樣不行了,得變強而不是變大,於是我們觀察美的的營收增速時會發現一個有趣的現象:

2003-2011年,高速增長,每年增速15%左右,但這時候的美的大而不強,主要靠砸錢擴大規模,是過去中國制造業的典型增長模式。

2011-2015年,幾乎不增長,原因是前面說的,何享健說不能這麽搞了,得修內功。這時候美的沒有再擴張產能,換成了研發中心,而且盈利能力越來越強,11年凈利潤66億,15年有136億,現金流也越來越好。

2015年以後,美的轉型成功,繼續高速增長。2017年得益於空調滲透率暴漲,格力、美的在空調的「雙寡頭」格局得以鞏固。

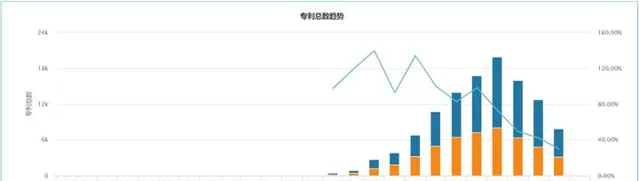

如果從專利的角度看,2011年前後是一個明顯的起點,在此之前,美的完全沒有專利可言。也就是從這個拐點開始,美的從勞動密集型企業,轉型成為一家技術和資本密集型的公司。

美的現在值多少錢?

對比美的和格力,美的的成長性更好些。在空調已經到天花板的時候,美的的其他業務占比則逐漸提高。但是,鑒於整個白電都處於成熟期,因此毛估其未來5-10年的業績增速略高於格力,未來10年,前5年的營收增長率假設為5%,後5年降到3%。

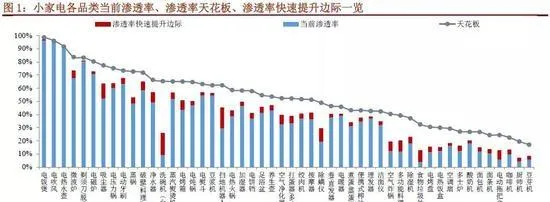

從上圖,招商證券的一份報告中可以看到,各類小家電的滲透率已經趨近天花板。雖然我們相信美的的組織能力與創新能力,很有可能找到類似機器人這樣的「第二增長曲線」,但要做估值,就要保證安全,我們剔除掉對「第二增長曲線」的期待。

總體來說,美的的估值更難算一些,主要是一些明細找不到,比如銷售費用裏,折舊到底占了多少之類,加上這兩天工作太忙,回家還得抽空算估值,腦袋都炸了。如果有什麽疏漏,還請讀者勿噴,不過話說回來,估值這種東西,不要追求「精確的錯誤」,如果我算的是38.88,你算的是39.99,那就沒必要爭論誰對誰錯。寧要模糊的正確,這是投資的常識。

萬得的券商一致預測裏對美的未來3年(含2021年)每股盈利預測值為4.23、4.73、5.39,我算的則是3.83、3.93、4.05。在不同的永續增長率和貼現率的假設下,我計算的結果如下。

經過昨天大跌後,今天美的股價回呼,收盤價是70.39,也就是說,在我個人的模型中,美的這個價格應該還是安全的。即使假設10年後,美的每年永續負增長1.5%,給它12%的貼現率,美的還能值76.51元。

但是說實話,本次建模,我個人感覺頭疼很多,尤其是很多數據找不到明細,都只能毛估,而且一些數據波動太大,比如今年漲個80%,明年-30%,後年再漲個300%(我只是說比如),這些科目未來的預測,都非常頭疼,所以本次估值的準確性,個人的信心還不如格力,還是那句老話,主要是為互相學習和交流,同時記錄自己的研究心得,不作為投資建議。

從相對估值法看,美的的PE高於格力,原因在於美的轉型較為成功,成長性應略好於格力。不過除了家電以外,其他業務如機器人等,占比還是太少,能否轉型成功還是未知數。