收益憑證的發行主體是符合相關規定的證券公司,以證券公司信用為產品的本息兌付作擔保,向合格投資者發售的投資工具,約定本金和收益的償付與特定標的相關聯的有價證券。

通俗來說, 證券公司向投資者借錢,給出一張「憑證」好比借條; 因為要付一定利率利息,好比「收益」;而兩者合起來又好比一種借款憑證,類似於短期債券。

這樣一種負債,背後是整個證券公司的信用。 換言之,如果是固定收益型,那只要證券公司不破產,都能如期保證本息兌付。

而放眼整個金融圈,能以「證券公司」掛牌的機構不說鳳毛麟角,但也絕對不多。

在其特許金融牌照還屬於稀缺資源的情況下, 證券公司破產的可能性很小。

僅憑這一點,收益憑證就獲好評無數。

對於保守型投資者來說,誰不愛保本理財呢?

由於此不屬於資管產品範疇,因而並不受資管新規的影響。

收益憑證發行主體是 券商 , 是 受到證監會監管的 正規金融機構 ,有證券公司的信用作為背書。

「收益憑證」為什麽會火、火、火?

「收益憑證」的常見類別?

固定收益憑證,顧名思義就是指 按照合約約定支付固定收益 的收益憑證。

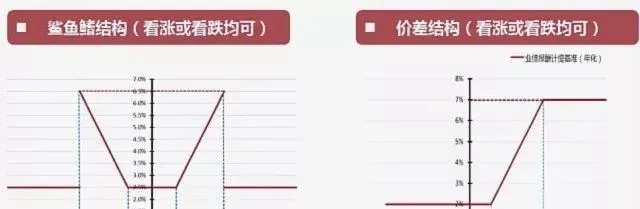

浮動收益憑證,通常是為了滿足對市場有不同想法的客戶需求,是指按照合約約定支付 與特定標的漲跌幅掛鉤的浮動收益 的收益憑證。

浮動 收益憑證怎麽「玩」?

它們的「玩法」很簡單:

⭐規則一:收益與掛鉤標的相關,可掛鉤的標的包括股票指數、股票、商品期貨等,大客戶還能享受客製服務

⭐規則二:客戶到期所能獲得的收益與掛鉤標的在此段時間內的漲跌幅掛鉤

①漲跌幅在約定的區間之內,到期可獲得的收益是與掛鉤標的漲跌幅掛鉤

②漲跌幅不在此區間,則獲得約定的固定收益

適合投資者:

保守型投資者、穩健性投資者、激進型投資者等全類別投資者。

對比銀行理財:

券商收益憑證就是證券公司發行的理財產品,但是和銀行理財不同的是:銀行通常是不對理財產品承擔保本保收益的義務的,或者一般最多承擔保本義務,因此理財產品多用預期收益率來描述可預期的收益。

對於 銀行 而言,理財資金屬於表外負債,預期收益是否兌現,全憑銀行的良心和對聲譽風險的看重,銀行理財產品到期後沒有支付給客戶預期收益率的情況也並不少見。

而券商收益憑證,對於 券商 而言是表內負債,也就是說,對於收益憑證按照約定收益率去兌付,券商是負有法定責任的,換句話講,只要券商不破產,固定收益型的收益憑證,都是保本保收益的。

從2013年的概念初提,到2014年的業務試點。中間是毫無動靜的一年時間。

從2014年首只產品發行起,時間的概念變得清晰, 收益憑證的存在感不斷加強。

2015年全年累計發行7014億;2016年發行量略縮;2017年凈發行額1050億;2018年單月新增506.68億;2019上半年發行規模4022.58億;……短短六年,發展十分迅速。

雖然監管給收益憑證劃下了 「發行余額不得超過證券公司凈資本的60%」 的紅線,但在券商凈資本的大基數下,距離紅線之頂,仍留有較大的發行空間。

截至2020年一季度末,133家證券公司的凈資本為1.67萬億元,估算發行上限在1萬億以上。

因此,供給不成問題。

而投資需求,「秒光」就是最佳詮釋。

【資管新規】使得「保本理財」不復存在,另一位保本的銀行結構性存款收益低、且灰色空間潛藏著監管風險, 一較之下,高低立見,收益憑證有著很大的吸重力。

與此同時,與結構性存款等暗藏監管風險不同,收益憑證本就是券商的表內負債,有著資產負債表的「約束」, 監管套利的可能性小,被監管「盯上」的概率較小。

也即,未來監管風險較小。

一言以概之,市場和「剛兌」說了再見,可【資管新規】之後的收益憑證——

卻在新產品層出不窮、掛鉤標的多樣化中、外部因素穩定中, 未來仍有一片大好空間可待。

擁有證券賬戶就可以參與了

(文章轉載自網絡,如有侵權,請聯系我刪除)