為什麽保持盈利的理想汽車股價大跌,而仍處虧損的小鵬卻能迎來股價回暖?

中國汽車股最近正上演著「雙標」的一幕。

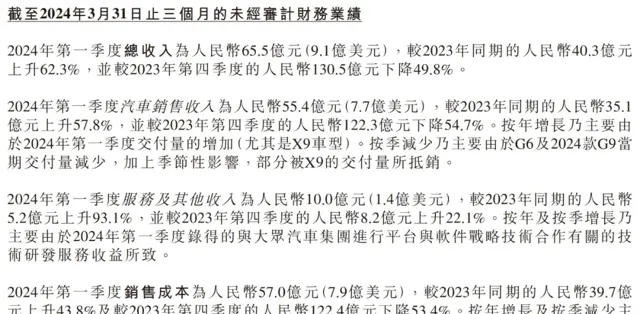

5月21日收盤後,小鵬汽車釋出了2024年一季報。季度營收同比上漲62.35%,達到65.48億元,普通股股東應占凈虧損(即「歸母凈虧損」)同比減少41.47%,為13.68億元。

隨後,小鵬雙股以高開的姿態強勢反彈,其美股股價單日上漲5.92%,並一度沖上近兩個月以來高點的10.47美元/股;同時其港股股價漲幅更是高達13.05%,創下2024開年以來最高漲幅。

而就在一天之前,同樣剛剛釋出一季報的理想汽車,其雙股股價的走勢卻截然相反。

財報釋出後,理想汽車雙股全面低開,其中美股盤中跌幅一度超過16%,最終收跌12.78%,報收於21.71美元/股;港股早盤股價一度低至80.3港元,最大跌幅直逼20%,報收80.65港元/股,下跌19.27%,創下開年以來最大跌幅。

要知道,理想汽車一季度營收(256.34億元)、盈利水平(盈利5.93億元)都遠超小鵬,但這能說明是資本市場「雙標」嗎?

當然不能。

被資本市場看好的,是小鵬汽車明顯改善的毛利率,和所呈現出的增長潛力。

財報顯示,小鵬汽車2024一季度毛利率為12.89%,相比2023年同期的1.7%、2023年第四季度的6.2%,分別提升11.2個、6.7個百分點。

要知道,小鵬汽車一季度總成本同比大增43.82%,達到了歷史同期次高點的57.04億元。這讓人非常好奇小鵬汽車毛利率提升背後的原因。

小鵬汽車一季度交付量為21821輛,同比增長19.7%。雖然交付量在已經上市的新勢力陣營中排名墊底,環比去年四季度大幅下滑,但對比其自身高達57.8%的汽車銷售營收增速,不難看出背後產品結構調整帶來的單車盈利能力,較前兩年明顯改善。

值得一提的是,小鵬汽車一季度的汽車業務毛利率為5.5%,而上年同期為-2.5%,上季度為4.1%。

在財報會議上,小鵬汽車董事長何小鵬重點介紹了旗艦車型X9帶來的拉動作用,但需要補充的是,理想汽車2024一季度毛利率在環比出現下降後,仍然達到20.6%。

讓小鵬汽車業績改善、獲得投資者們認可的關鍵,其實是與大眾集團的合作,已經看到了階段性成果。

何小鵬在財報會上,更希望人們看到的是小鵬汽車的技術實力和今年10月以後企業變革成果的落地產生正向效益。

落實到財務表現上,財報顯示,得益於與大眾汽車集團合作帶來的服務收益,小鵬汽車2024一季度服務及其他收入為10億元,同比增長93.1%、環比增長22.1%。

面對二季度,小鵬汽車在財報中的業績預期是,汽車交付量2.9萬~3.2萬輛,同比增長25%~37.9%,按照其4月9393輛的交付水平來看,季度完成率為29.4%~32.4%。另外總收入為75億~83億元,同比增長48.1%~63.9%。

在電話會上,何小鵬十分強調在「內卷加劇」的市場環境下,不能盲目追求交付量規模,更重要的是:多項全能。

在改善的業績面前,何小鵬說什麽,都是對的。特別是和釋出了經營虧損、凈利潤驟降一季報的理想汽車相比,無論李想怎樣反思、復盤,在向資本市場傳遞信心上,都沒能達到小鵬汽車的水平。

這一幕就像當年理想汽車憑借增程路線,一戰成名,並且迅速實作扭虧之後,李想也曾受到的流量追捧一樣。

這只不過是讓人們再一次看到了,只求逐利的資本市場,和經常落井下石的輿論環境。

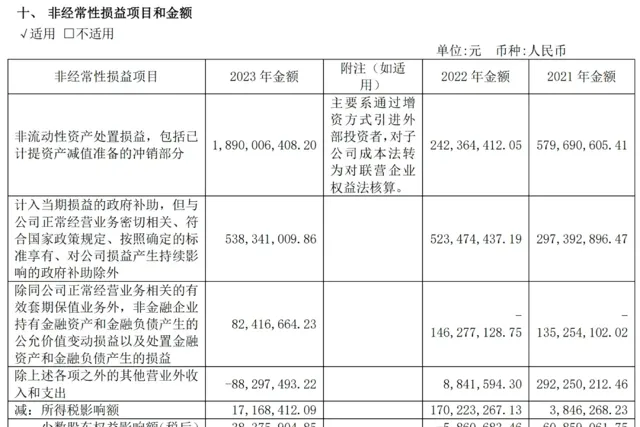

一直在市場上和理想汽車正面交鋒的華為問界「代工廠」——賽力斯,也不例外。人們更多註意到的是賽力斯2023年虧損收窄,但或許未曾發現其主要是得益於一筆高達18.9億元的非流動性資產處置損益。

最終賽力斯2023年歸屬於上市公司股東的扣除非經常性損益後的凈利潤(以下簡稱「扣非凈利潤」),其虧損程度同比加大,虧損規模達到48.17億元,在【汽車K線】統計的中國汽車股當中,虧損程度僅好於排名墊底的北汽藍谷。

同樣,當人們都在為賽力斯2024一季度扭虧為盈歡呼雀躍,殊不知其資產負債率已經同比提升10.43%,達到歷史同期最高的88.27%。

與小鵬汽車一樣,獲得海外汽車巨頭認可的零跑汽車,攜手Stellantis成立零跑國際之後,將人們的目光都集中在海外市場的開拓、全球視野展望。

對於零跑與Stellantis 49%:51%的持股比例,僅憑後者海外網絡渠道、汽車金融、物流網絡和to B對合資公司的賦能,就能讓零跑汽車董事長朱江明說出一句「我很放心。」

但別忘了,就在幾個月前,上汽MG印度公司,剛剛因為同樣的中印雙方持股比例問題,不得不在不斷的追問下,多次對投資者做出解釋說明。面對同樣的問題,兩家中國汽車業上市公司面臨的輿論環境卻大有不同。

幾乎在任何一家新勢力、新能源前端銷售顧問的口中,提及智駕系統中國前三,小鵬一定名列其中。

顯而易見,這也一定是當初大眾汽車集團與其合作的核心原因之一。透過一季報,人們也看到了這筆合作,對小鵬業績改善發揮出了實際效果。

在市場內卷、經營壓力面前,資本市場是否「雙標」或許顯得毫無意義,理性投資者更在乎的是,別讓今天的「雙標」,成為明日的「毒藥」。

5月24日,有訊息稱小鵬出現高層人事變動。現年63歲的古苑欽將出任小鵬汽車財經平台經營管理副總裁,並兼任小鵬汽車銷售負責人。此前另有訊息稱,OPPO行銷負責人於濤或將於近日加盟小鵬汽車,任行銷副總裁,負責市場行銷和公關傳播工作。

雖然何小鵬在電話會上反復強調「多項全能」,但最現實的問題仍然是銷量。

6月6日,即將披露2024一季報的蔚來,以目前略好於小鵬、與零跑不相上下的銷量水平,會拿出一份怎樣的經營業績?李斌和他背後的團隊準備好接受資本市場的審視了嗎?