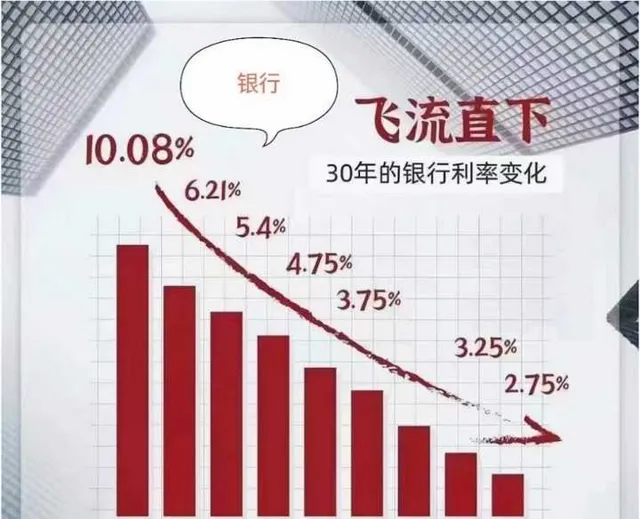

前段時間看了一眼現在的銀行利息,五年期的定存都已經低到了2%,並且按照這個趨勢還有可能繼續降息。

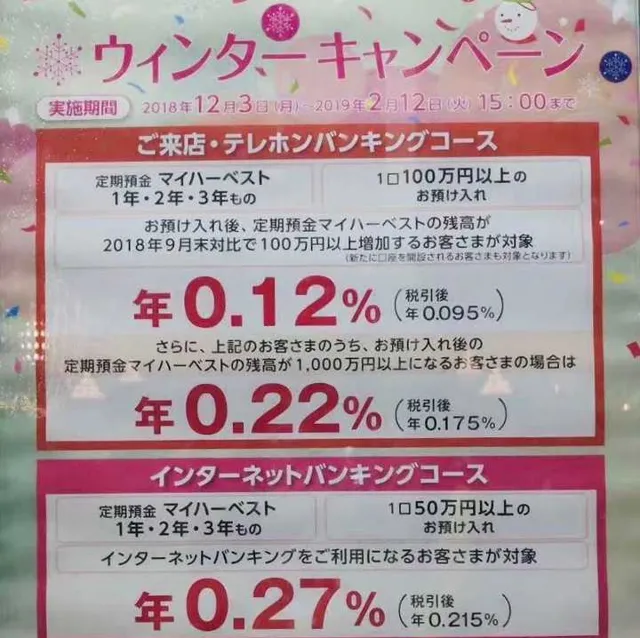

下圖是這幾年日本的定存利息,也許國內降息的盡頭是日本當下。

什麽?日本1、2、3年定期存款的利息連1%都沒有?我還指望在家躺平吃利息呢。九十年代初,100萬放在銀行裏我就可以躺平了,每年拿10萬的利息可以活得很滋潤。到現在如果每年還想有10萬的躺平利息收入,放在銀行的存款就必須要有500萬。而且還是今年才有,明年可能就更少了。如果像日本哪種,即使是500萬放在銀行,也就是1萬出頭的利息,每個月還不到1000元,太殘暴了。。。。。。

一邊是物價在漲,水電煤氣,交通等基本生活成本在漲,貨幣貶值,一邊是利息在不斷降,指望靠被動收入養活自己好難。這時候在想,要是在當年10%的利息的時候,能釘選一直到現在就好了,銀行裏有100萬存款,現在就可以過每年10萬的躺平生活,一直這麽躺下去。。。。。。。

現在有沒有這種長期釘選利率收益的理財產品呢?還真有:

增額終身壽保險產品

我們來看看和銀行利率對比(假設銀行利息一直不變)的一組數據,以30歲的時候一次性存入10萬元為例。

從上面的對比數據我們可以得出以下結論:

- 短期來看(五年或以內)銀行定期存款的收益最大;

- 長期來看,(超過五年或更長時間)增額壽的收益會遠遠大過銀行定存;

- 即使都是增額壽,不同公司產品的收益差異也挺大的。

- 增額壽的未來收益是釘選寫進合約的,是有確定保障的,銀行利率會不斷下調,實際上的長期收益會遠不如表格中呈現。

這類產品是在利率不斷下降的時候的最佳選擇,因為它的長期收益內容,比較適合做教育金,養老金等在短時間內暫時用不到閑錢的用途。

如果不排斥香港保險,想在保證安全的前提下,追求更高一些的收益,可以考慮香港的分紅保險。

香港分紅保險產品

如果香港分紅保險產品的收益高是一個共識,但是到底有多高可能大家沒概念。我們可以看一個和國內增額終身壽險以及分紅險的對比數據來認識一下。

還是以30歲時一次性存入10萬元為例:

可以看到香港分紅保險的收益是遠遠高過內地的增額壽險產品。這種分紅預期是否能夠實作呢,這也是很多朋友的疑問。我們再來看一個之前分紅產品的數據。

灰色條的預期的數碼,紅色條的是已經實作的數碼。可以看到從1996年到2021年這26年來灰色和紅色基本相吻合。

香港保險雖然收益高,安全性也不用擔心,但是考慮到要買這類儲蓄類保險必須要親臨香港,購買程式上有一些麻煩。如果不計較這些麻煩,香港分紅保險也是一個不錯選擇。