文 | 汽車行家綜合

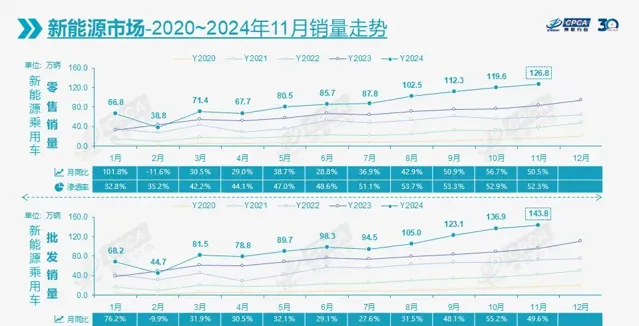

12月9日,乘聯會釋出最新月度市場報告。數據顯示,2024年11月國內乘用車市場零售銷量為242.3萬輛,同比增長16.5%,環比增長7.1%。其中,常規燃油車零售銷量為115.5萬輛,同比下降7.0%,環比增長8.0%,而新能源汽車零售銷量為126.8萬輛,同比增長50.5%,環比增長5.9%。按此計算,11月新能源車國內零售滲透率52.3%,連續四個月超過燃油車。

截至11月底,國內乘用車市場零售銷量為2025.7輛,同比增長4.7%,其中常規燃油車零售1066.3萬輛,同比下滑15.0%,占市場份額52.6%,而新能源汽車零售959.4萬輛,同比增長41.2%,占市場份額47.4%。按照目前的市場趨勢,2024年新能源汽車大概率是無法反超常規燃油車,兩者相差超百萬輛。

10月國內零售中,自主品牌市場零售154萬輛,同比增長34%,環比增長4%,當月國內份額為64.1%,頭部傳統車企轉型升級表現優異,比亞迪、奇瑞、吉利、五菱等傳統車企品牌份額提升明顯;主流合資品牌零售60萬輛,同比下滑9%,環比增長6%,當月國內份額為24.7%,其中德系品牌零售份額為15.6%,日系品牌為12.4%,美系品牌為6.4%。豪華車零售26萬輛,同比下滑4%,環比增長26%,當月市場份額為10.9%,傳統豪華車市場零售份額回落明顯。

乘聯會表示,報廢更新與置換更新政策效果持續釋放,穩定拉動車市;各車企也開始借助「雙十一」宣傳以及月中廣州車展提升消費者關註度,多重有利因素加持,共同推動11月車市熱度進一步提升。

根據乘聯會公布的國內車企零售銷量榜單來看,大部份汽車制造商均實作同比增長,其中奇瑞汽車同比增長65.0%,是榜單中漲幅最大的車企,比亞迪汽車同比增長58.6%,吉利汽車同比增長29.4%,長安汽車同比增長20.4%,長城汽車則出現下滑。合資廠商陣營來看,兩極分化更加明顯,上汽通用五菱暴漲35.8%,一汽豐田同比增長38.5%,上汽大眾同比增長5.9%,而一汽大眾、廣汽豐田均下滑。此外,特斯拉中國同比增長12.2%。

比亞迪汽車已經成為國內最大的汽車制造商,11月(含比亞迪/騰勢/方程式豹/仰望)零售41.7萬輛,同比增長58.6%。據比亞迪公布的產銷數據,前11月累計銷量375.73萬輛,同比增長40.02%,比亞迪在2024年的目標銷量為360-400萬輛,按照目前比亞迪的市場規模,400萬輛的銷量目標已經不成問題。

比亞迪之後,吉利汽車和奇瑞汽車累計銷量分別為21.7萬輛和15.8萬輛,兩家車企均實作大幅增長,其中奇瑞汽車同比增長65.0%,是漲幅最大的車企。在國內市場,奇瑞汽車持續鞏固並擴大其市場份額,而在國際市場,特別是出口銷量方面,奇瑞更是以卓越的表現成為自主品牌中的佼佼者。吉利汽車表現也不錯,其同比增長29.4%,其目前涵蓋吉利、極氪、領克三大品牌。作為傳統車企的代表,吉利新能源轉型可以說是初見成效,新能源汽車銷量主要來源於銀河系列,銀河隸屬於吉利汽車,10月底吉利汽車官宣將幾何品牌並入銀河品牌中,11月又將領克並入極氪中。

在榜單中,長安汽車實作增長,同比增長20.4%至14.3萬輛,此前多月長安汽車均處於下滑狀態,伴隨著深藍汽車、長安啟源、阿維塔科技的持續增長,長安汽車也逐漸扭轉下滑的狀態,當然這種情況是短暫的還是持續的,還有待驗證。至於長城汽車,其表現遠不如其它自主品牌,不管是市場規模還是增長振幅,其11月同比下滑2.0%至7.3萬輛,排名第十。

再來看看合資品牌,南北品牌呈現完全不同的發展狀態。以南北大眾為例,雖然一汽-大眾(含大眾/奧迪/捷達)銷量排名第四,為14.7萬輛,同比下滑12.0%,而上汽大眾(含大眾/奧迪/斯柯達)銷量排名第六,為12.3萬輛,同比增長5.9%。

上汽大眾之所以能夠實作增長,還是因為降價,例如最新上市的途嶽新銳、全新帕薩特Pro等,再加上上汽大眾持續推出的購車福利,相比於一汽-大眾購車更有性價比,兩家公司的產品在本質上並沒有太大的區別,於是出現了「二選一」。另外,一汽大眾銷量下滑也與奧迪有關,一汽奧迪的份額比上汽奧迪大得多,但近月來一汽奧迪的表現不及預期,出現下滑,進而影響一汽大眾表現。

日系車企依舊慘淡,前十榜單僅一汽豐田均擠進前十,同比增長38.5%至9.0%萬輛,而廣汽豐田同比大幅下滑,再次跌出前十,而東風日產、廣汽本田、東風本田也同樣如此,這已經是常態。不得不承認的是,當下日系品牌在國內市場江河日下。隨著自主品牌電動化和智能化方面形成技術壁壘,消費者開始將目光轉向更加經濟實惠的國產車上,日系車越來越難以得到中國消費者的認可,即使降價賣車也難以得到消費者的青睞。

乘聯會表示,12月的國家報廢更新和各地以中央資金支持為主的以舊換新工作都將截止,加之部份地區因補貼資金緊缺而暫停的訊息促進年底購車,因此會帶來年末的市場火爆。目前以舊換新政策旨在對2015-2020年期間燃油車巔峰期保有量的更新消耗,只靠這半年時間不足以消耗這上億輛規模的基盤,政策額外產生的價格落差容易引發市場強烈的觀望情緒;我們也期待國家能夠提早明確接續補貼政策,及早穩定消費心態,實作消費的平穩可持續。考慮到2025年的年初的小年壓力,期待1月就開始實施針對首購群體的燃油車車購稅減半政策,平衡換購群體和首購群體購車的政策的受益,讓中低收入的首購群體買車也能享受到政策優惠。

從乘聯會最新公布的榜單來看,國內車企的份額基本已經穩固,各大車企的排名並未出現太大的改動,但車企之間的差距越來越凸顯,自主品牌持續推動新能源汽車化,進而蠶食合資品牌市場,而合資品牌以燃油車為主,在此背景下已經難以抵擋自主品牌的攻勢,一邊需要穩定燃油車市場,一邊需要擴大電動化研發,未來很長一段時間想要實作增長恐怕很難。

從前11月銷量來看,以比亞迪為主的自主品牌表現十分亮眼,比亞迪汽車銷量超過南北大眾(涵蓋大眾、奧迪、捷達、斯柯達)總和,也超過日系品牌總和,吉利汽車、奇瑞汽車、長安汽車銷量均已超過百萬輛,這些車企依靠卷產品、卷價格。卷配置、卷智能,實作快速增長。

年初以來,汽車市場面臨史無前例的白熱化競爭。當前新能源汽車行業已經呈現穩步增長狀態,布局電動車的企業具備增長的潛力,使得傳統合資廠商的日子越來越難過,出現油車難賣,電車不火的尷尬局面,特別是日系品牌的集體衰退就是典型例子。在自主品牌加速新能源布局的背景下,合資品牌的市場份額持續下滑,還有多少品牌能夠扛住市場壓力?

文章來源:乘聯會,特此感謝