煤老板華麗轉身。

文丨大米

編輯丨張假假

來源丨五環外

關於能源的財富神話,2008年是個極其關鍵的年份。

這一年,一場造成45人死亡、1人受傷的特大安全事故的爆發,敲響了煤老板們末日輝煌的喪鐘。

煤炭資源整合,不合格礦井資源的關停並轉大潮自此拉開序幕,曾有數據統計,幾年整改下來,山西一省,礦井數量就從2008年的2600座下滑至1000座;辦礦主體也從2200家銳減至百家上下。

一方面,是資質審查越來越嚴格,導致數量的急劇減少,另一方面,大型國有煤炭企業的合並之風越來越明顯。雙面夾擊之下,無數中小煤炭企業此次消失在了歷史的舞台。

煤炭的黃昏,新能源的黎明。

同樣是這一年,中國的新能源產業發展,開始顯露出了無可比擬的巨大潛力:

僅僅是光伏一個分支,就有一百多座城市,提出要建設千億光伏產業園;彭小峰、施正榮等等知名企業家,也因為光伏一度登頂中國的首富之位;

眼光進一步放遠,電動車領域,日後資本市場叱咤風雲的寧德時代,雖然尚未成立,但鋰電池技術的成熟,也在這一時期,為它日後萬億市值的風光埋下了伏筆。

但歷史就是這樣滾滾向前,兩撥人短暫交匯之後,自此各向東西再無交集嗎?

顯然是低估了資本的力量。

曾有統計顯示,2008年之後,僅僅結束煤炭領域的企業家,他們手握的民間資本就已經高達6000億,如果加上現存的國有資本為主的各大煤礦巨頭,「煤老板們」的身家,足以影響中國很多產業的執行與維持:

當這些錢被塞進地產,山西客戶一度買下了SOHO專案營業額的40%,伴著中國經濟的騰飛,急流勇退的煤老板們又享受到了來自地產增值的超級紅利;

當這些錢伴著脂粉味,沖進文化行業,中國影視圈裏難得一見的煤老板年代到來,編劇汪海林至今仍在懷念煤老板只掏錢,找女演員,從不幹預創作的美好時光。

如今「穿著皮爾卡丹吐痰,開著勞斯萊斯闖燈」的黃金年代已成過往,但事實上過去十年,北方傳統能源巨頭們對光伏、電池、乃至氫能等新領域都展開了大舉滲透。

在你看不見的地方,他們已經從舊棋盤上的棋子,變成了新棋盤上的棋手。

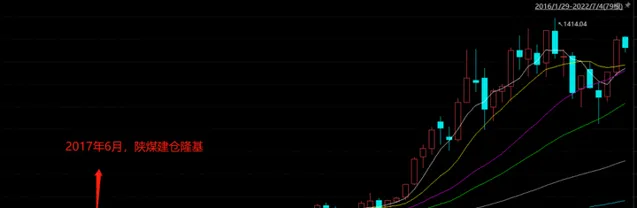

抄底5000億隆基,從最倒黴的陜煤,到股神

時間回到2017年,這一年,隆基尚未登上千億市值光伏新能源之王的寶座。

同年的7月18日起,陜西最大的煤礦巨頭陜煤集團,在上交所透過集中競價交易,在長達兩個月的時間裏,多次入場,購入一家名叫隆基股份的企業9959萬股票,占了當時隆基總股本的4.99%。

只差0.01%,就達到舉牌線。

很多年後,人們才回味過來,這是中國新舊能源交替史上,一次意味深長的交鋒。

關於隆基,加在它身上的光環數不勝數:中國最大的光伏巨頭,市值近5000億,產業鏈矽片、電池、元件多個環節的一梯隊玩家;光伏單晶技術的核心推動者,金剛線切割技術的普及者,182尺寸矽片的領導者……

隆基的過於耀眼,往往致使大家忘記了,這個在在資本市場上頻頻出手的陜西能源巨頭——陜煤集團,才是背後那雙翻雲覆雨的手。

陜煤是誰?

業內皆知,中國的主要煤礦供應,主要看三西(山西、陜西、蒙西)。三西之中,又以陜西最為特殊且集中:2004年,陜西省合並十家本土煤礦企業,自此,陜煤集團,這個陜西唯一一家特大型煤炭企業集團正式成立。

成立之初,陜煤當年的原煤產量就高達3000萬噸,占了陜西全省采量的40%之多。到了2021年,陜煤集團營收一路狂飆到1522.6億,更是為陜西貢獻了1/20的GDP。

不過,這只是人前風光。

事實上,早在2008年起,中國煤炭產業就伴隨著供給側改革、煤價暴跌進入了一場長達十年的漫長寒冬。2011-2015年底,陜煤的凈利潤已經出現連續四年下滑,一度出現二十多億的凈虧損,直到2017年,才將將恢復到2011年時的盈利水平。

但這廂,陜煤自身的經營才走上正軌,那廂,資本市場就給了年輕的能源巨頭一個教訓:股市有風險,入局需謹慎。

如果有人問,2018年的股市,誰是最倒黴的投資人?

非陜煤莫屬。

2017年7月,至2018年1月16,多次增持之後,陜西煤業共計持有的隆基股份股票已經達到5%,正式達到舉牌線。暴擊,很快隨之而來。

2018年年中,光伏產業531新政宣布:這一年,國家三部委於5月31日聯合下發新政,國家將暫不安排一切需要補貼的光伏電站建設。轉譯一下,就是,從前的光伏市場新增,主要靠國家撥款補貼建設;現在,國家決定不再倒貼錢建光伏了。

新政一出,光伏產業頓時哀嚎一片,倒閉的中小光伏企業數不勝數,隆基自然也不例外,短短一個月時間,隆基股價就從五月中旬的40元,一路下跌到六月中旬的16元。

也就是說,陜西煤業入局隆基不久,就結結實實吃了個腰斬。不過,陜西煤業的資本布局卻並未停下,531新政之後,陜西煤業繼續大手筆加倉隆基等為代表的新能源。

背後的邏輯也很簡單,國家的政策變化本質,在於光伏產業即將迎來平價上網的斷奶階段,正式走向市場化階段。在這個過程中,陣痛難免,但有技術儲備,規模,有資本的行業龍頭,一定會在熬死眾多競爭對手之後,進入飛速發展階段。

陜西煤業的算盤,並未打錯。截止2022年Q1,陜西煤業已經穩坐隆基第五大股東,以當時隆基75.45元/股來算,陜西煤業持有的隆基股份價值已經高達154.63億元。

抄底「光茅」隆基

而在陜西煤業等眾多資本的支持下,作為行業龍頭的隆基正式加冕,登頂全球清潔能源的王座。

當年531前後嘲笑陜煤傻大黑粗不懂投資的人,如今誰提起陜煤,不尊稱一聲股神。

牽手中科海鈉,華陽股份的鈉電夢

如果說加倉隆基,投資人做的是一件只要給錢的省心省力投資,那麽進軍鈉離子電池為代表的新興新能源技術,那無疑需要投資人們躬身入局。

在中國的電池產業中,有這樣神奇的一門三師徒:

師弟,曾毓群,「賭性堅強」的汽車鋰電教父,一手創辦的寧德時代,更是在動力電池方向,卡住了無數汽車巨頭的脖子。

師兄胡勇勝,根正苗紅的中科院系科學家,國內新能源材料與器件領域的頂級專家。

導師,陳立泉,中國「鋰電池之父」,兩千年前後,中國還在大力發展氫鎳電池之際,頂著巨大壓力,上書時任863計劃電動汽車專項的負責人萬鋼:應該給鋰離子電池一個機會。自此開啟了中國車用鋰電池產業化的春天。

中國鋰離子電池奠基人陳立泉院士(左)向胡勇勝(中)講解最新電池知識

不過,故事如果只到這裏,未免無趣。

2017年,已經八十高齡的導師陳立泉與已經名利雙收的弟子胡勇勝,雙雙來了把中年叛逆:繼鋰離子電池之後,將中科院研發的鈉離子電池的產業化套用提上日程,成立中科海鈉。

大牛出手,速度自然不可小覷。2018年年中,成立僅一年多的中科海鈉,就已經在中科院物理所的園區內,推出了國內首輛鈉離子電池低速電動車,坐在車上試駕的,正是老年叛逆的陳立泉院士。

那麽問題來了,在寧德時代已經成功商業化的鋰離子路線之後,身為國內鋰電領頭人的陳立泉,為什麽還要帶著另一個徒弟另辟路徑,開發鈉離子呢?

簡單來說,鋰電池所需的鋰鎳鈷三大原料相當短缺且分布不均衡,成本高昂,而鈉離子電池的原材料儲量則相當豐富且便宜,如果做得好了,在成本上,可以直接降到一半。

這是什麽概念呢?早年的特斯拉,一輛Model3中,電池成本占整車的四分之一,導致特斯拉遲遲多年,未見盈利。一輛二十萬左右的國產電動車中,電池的成本也往往可以達到5萬元上下。

更白話來說,降低電池成本,就是提升新能源車企的存活質素。

這種好事,寧德時代自然不能錯過。事實上,早在2017年中科海納海納註冊,成立國內首家專註於鈉離子電池開發與制造企業的前兩年,寧德時代就開始研發鈉離子,並且近年來研發隊伍不斷擴發。

導師遇到學生,創業公司遇到超級巨頭,這場仗到底要怎麽打?

很顯然,手握五十多項專利,業內超級大牛加持的中科海鈉不缺技術,不缺人,中科打頭,更是不缺強勢的背景,唯獨缺了錢和場景。畢竟,對手可是研發成本幾乎與中科海鈉市值同一水準的寧德時代。

白衣騎士準時入場。

這一次,入局的是來自山西的「華陽股份」 。華陽股份,山西省大型骨幹企業,全國重要的無煙煤生產基地之一,憑借豐富的煤炭資源和優異運輸條件,近9年,年平均收入達272億。

煤炭業務發展的同時,2020年,華陽股份搭上了山西省國資國企改革和轉型的快車,在山西28家省屬國企重組整合的過程中,華陽股份擔當從煤炭資源到碳基新材料的轉型嘗試重任。擔當全省能源轉型先鋒的華陽,只有一批存量煤炭資源,和一個主攻新材料產業的目標。

簡單總結,就是上級要求華陽搞新材料,但華陽兜裏只有錢。

至此,一個缺錢,一個缺技術,中科海鈉與華陽兩方一拍即合:2021年3月31日,華陽股份受讓陽煤智能制造基金投資中科海納,認繳資本481.4萬元,持股15.56%;隨後又分別於2021年9月、2022年4月投資481.4萬、68.78萬元。截止目前,華陽股份位居中科海納第二大股東。

註入資本之外,華陽股份還與中科海納投資建設生產專案,進一步擴大鈉離子電池布局:

依托自身無煙煤是鈉離子電池碳基負極材料這一優勢,以不超過1.4億資金,與中科海納聯合建設年產2000 噸鈉離子電池負極材料和 2000 噸正極材料生產線,並於2021年4月在山西落戶,打造全國最大的鈉離子電池生產基地;

6 月,華陽股份與中科海納共同打造的全球首套 1MWh鈉離子電池儲能系統在山西轉型綜改示範區投運。

當然,這並不是中科海鈉與華陽集團的自嗨,2022年 4月1日,中科海鈉發生工商變更,股東新增深圳哈伯投資等投資人,也就是說,在汽車產業鏈擴張一路風生水起的華為,投資了中科海鈉,還成為了它的第三大股東。

至此,「舊能源巨頭出錢出場景——新能源玩家出人出技術——華為等產業玩家帶領開拓下遊套用」,新舊能源交替變革中,一個新的協同發展樣本就此出現。

山重水復,美錦能源的氫能轉身

2021年9月山西前首富、著名女星車曉前老公李兆會被上海法院執行懸賞。公告顯示,舉報人提供李兆會下落並成功找到李兆會,獎勵十萬元;而一旦找到李兆會可執行到位的財產,最高可達2100萬。

懸賞人是美錦能源。

起因是2013年,美錦能源幫助同在山西的李兆會家族做了巨額債務擔保後,李氏家族卻經營不善,導致冤大頭美錦能源代其償還了銀行2億元本金及1623萬利息。

當然,看慣了商業史的人,也許會說,不過區區兩個小目標,也值得懸賞抓人?

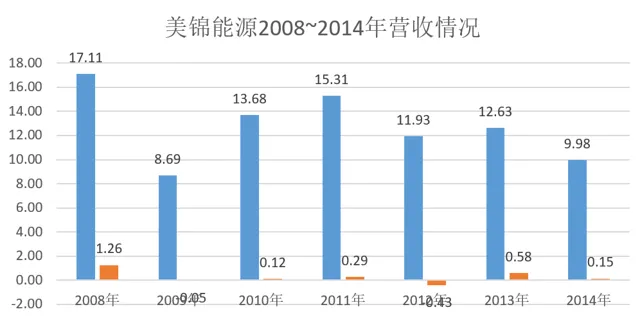

但即使山西煤老板,也有屋漏偏逢連夜雨的一天。為李氏家族擔保的同期,2014年,美錦能源營收9.98億,凈利潤更是只有區區948.3萬元,白忙幾年,甚至都不夠幫李家繳納利息。

事後回看,2008-2018年,可謂是中國煤炭產業最灰暗的十年,傾家蕩產一度成為這十年中不少煤老板共同的宿命寫照。

如何破局?美錦能源將目光聚焦到了與焦煤產業直接相關的氫能上:一方面,焦化是美錦的主營業務,雖然一度不賺錢,但可以提供一定的資金與現金流支持;另一方面,煉焦過程中焦爐煤氣富含50%以上氫氣,可以低成本制氫。

歷經兩年,無數次的調研和實地考察後,2017年6月,美錦能源正式將目標釘選在「氫能源」。

同年年底,美錦分兩次收購了飛馳汽車51.2%的股份,成功拿下國內規模最大、市場份額最高的氫能源客車制造商,拉開氫能源布局大幕的同時,完成氫能產業鏈下遊終端布局。

而對於一向習慣將主動權掌握在自己手中的山西煤炭大佬而言,有了「制氫」和「用氫」這兩頭遠遠不夠,如何打通兩端,實作「煤—焦—氣—化—氫」一體化,才是要考慮的根本問題。

在氫能和汽車之間,承擔著儲能和加氫作用的則是電池。缺哪補哪,2019年美錦迅速出手,在氫能源產業鏈上繼續向下延伸:

1月,美錦能源透過參股公司鴻錦投資,向國內首家氫燃料電池膜電極生產企業「鴻基創能」增資1.02億元,增資完成後鴻錦投資持有鴻基創能51%股份。

7月,美錦與全球最大燃料電池電堆生廠商國鴻氫能簽訂增資協定,增資18億元,持有國鴻氫能增資後9.09%股權。

同時,美錦還積極在全國各地建設加氫站,特別是長三角加氫站走廊、粵港澳大灣區加氫站走廊。

頻繁布局下,美錦還宣布,用200億進行8到10年的長期投資。

2021年,美錦焦爐煤氣變壓吸附制氫專案(一期)已建成並投入生產,產能 2000Nm ³/h,並配套建設加氫母站;飛馳科技和青島美錦兩大整車生產商,產量合計601台,其中氫燃料電池車達60%;同時,累計建成並投運加氫站8座。

而在最下遊的套用中,在青島西海岸新區,美錦還投資115億元打造的氫能小鎮:在前灣港和董家口港兩個港口,青島美錦新能源汽車制造的首批50台氫燃料城市公交車投入營運,2座加氫站已建成執行……一個未來可能出現的,以氫能為主要動力的世界有了想象的樣板。

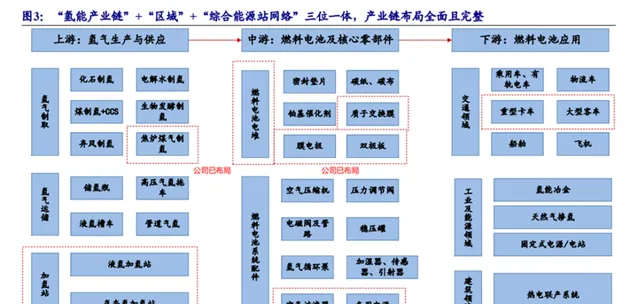

至此,美錦煤炭資源和氫能源協同發展全產業鏈布局完成:

上遊搭建氫氣制儲運加用產業鏈;中遊搭建從膜電極—燃料電池電堆及系統—整車制造的核心裝備產業鏈;下遊推進六大區域發展戰略,實作從研發—生產制造—商業化套用的「氫能源全生命周期」創新生態鏈。

「來吧,氫茅,用力點!」2021年8月11日,一位名叫「破釜沈舟不後退」的網友在美錦能源的股吧留下這樣一句話。

而隨後的五個月裏,美錦能源11次股票異動,其中8次漲停都源於氫能源相關資訊的披露。到2019年5月初,股價從最低3.11元飆升至21.54元,漲幅高達593%,市值高峰時超過800億元,成為名副其實的「妖股」。

至此,躬身入局的美錦能源,正式靠著「腳踏兩條船」走上了新能源轉型的變革之路。

權力的交接,並不總是你死我活

事實上,在新舊能源轉換的當口,陜西煤業、華陽股份、美錦能源這樣以投資、躬身入局等方式入局新能源的企業並非個例:

比如,曾經的「中國民營電王」保利協鑫,曾在2000年後,在五大國資電力集團的夾擊之下,快速建設了20於座火力發電廠,甚至一度將版圖拓展到了煤礦開采,乃至煤礦鐵路投建。但如今,提起保利協鑫,大家更多記得,這是全球第二大光伏矽料巨頭,保利協鑫產能打個噴嚏,全球光伏產業下遊都要發生重大地震。

比如,曾經的中國一舉斥資260億巨款,修建水力發電站,被譽為「民營水電之王」的漢能集團,也一度靠著不斷投資、擴產等手段,成為早年的中國光伏龍頭,2015年時,其創始人李河君,更是憑借光伏加持,一度打敗馬雲,成為中國首富,當然了後話比較慘。

放眼國際,同樣如此。

有相關媒體,做過統計,殼牌石油,僅僅去年一年,就至少完成了十筆新能源領域的投資布局,半途橫跨光伏、儲能、鋰電等多個領域;道達爾能源去年的新能源投資高達6筆;杜克能源官宣斥資近4000億人民幣投資光伏、風電;歐洲最大的電力集團之一Enel,將斥資700億歐元加快能源轉型速度;石油巨頭BP,承諾在十年內將低碳能源投資總額提升十倍到50億美金。

幾乎所有舊的能源巨頭,都能輕易搭上新能源這輛超級巨輪?

在這背後,是一個很簡單的邏輯:如果拋開絕對數量談增速,往往會給我們一個傳統能源已經日薄西山的錯覺。

但現實中,別忘了,相當長的一段時間裏,舊能源依舊會是整個社會能源結構之中,最最重要的基本盤。

根據國際能源署公布的2020年全球能源消費結構占比統計來看,石油依舊支撐起了全球31%的能源消費基礎;煤炭次之,占比27%;天然氣再次之,占比25%;剩余光伏、水電、核電、生物發電等等清潔能源,統統被歸入其他,總占比17%。

在這樣一場緩慢而又足以影響整個世界運轉格局的能源革命之中,權力的交接,也許並不需要你死我活。

畢竟就算你是歷史趨勢,打不過你,還可以投資你,我還是你爸爸。

本文僅代表原作者觀點,不代表投中網立場。

轉載、合作、加入粉絲群請聯系小助理

(微訊號:ChinaVentureWeixin)

隨手點贊 ,戳個 在看 ▼