2009年2月18日,發生了一件足以覆寫中國手機行業的大事。

被譽為「國產機皇」的魅族M8上市,不僅標誌著中國步入了智能電話時代, 更是催生了史上最激烈的競爭。

據統計,2012年中國的手機市場共推出了3905款新機型,平均一天要有十幾部新機上市。除了機海戰術之外,競爭的方式更是簡單到了只有三個字: 價格戰。

率先進入大屏時代的華為Mate,2688塊的價格比iPhone直接便宜了一半;1999塊的小米已經不能滿足大家的胃口,799的紅米和798的榮耀3C才是正道。

而這場價格戰的結果,也令人大跌眼鏡。

一場亂鬥過後,老大(三星)和老幺(小品牌)幾乎銷聲匿跡。如今已是華為、蘋果、VIVO、OPPO、小米 「五足鼎立」,一共占據了90%的市場份額。

更有意思的是, 15年後的中國汽車行業,似乎完美復刻了當年手機行業的盛況!

特斯拉和蘋果一樣,憑借著科技先鋒的定位被當成了標桿,比亞迪、吉利、長安等中國品牌則是異軍突起,搶占市場。而BBA正如三星,像個被亂拳打死的老師傅。

那麽,BBA結束價格戰,究竟是被迫選擇還是有意為之?未來的汽車市場,又會形成怎樣的格局?價格戰之下,到底誰會受損、誰會獲益?

這一點,還得從「率先反內卷」的寶馬開始說起。

01. 為什麽降價又漲價?

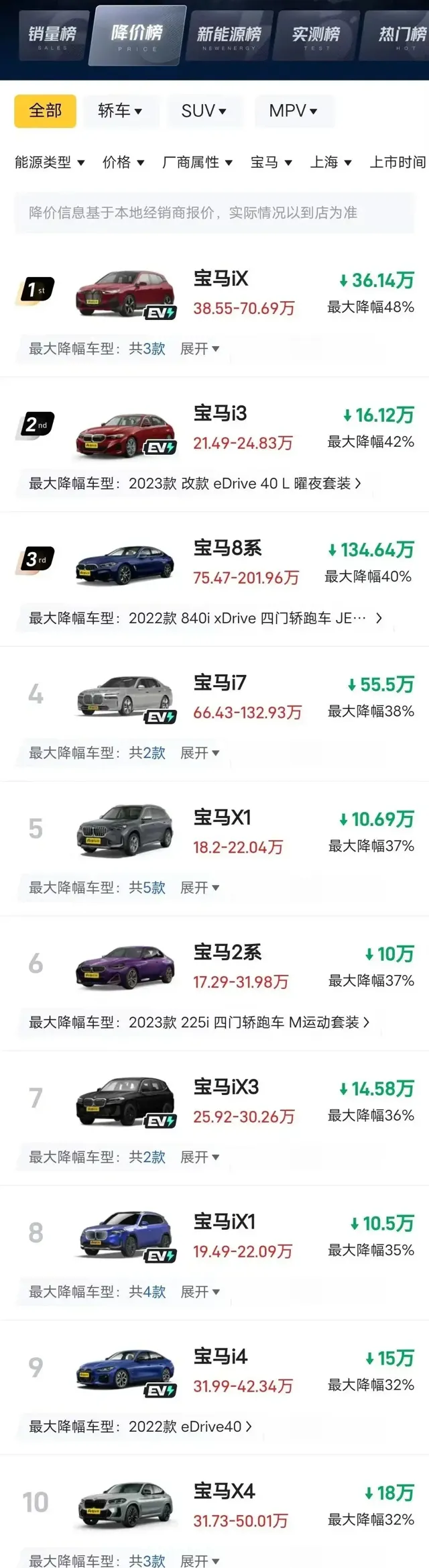

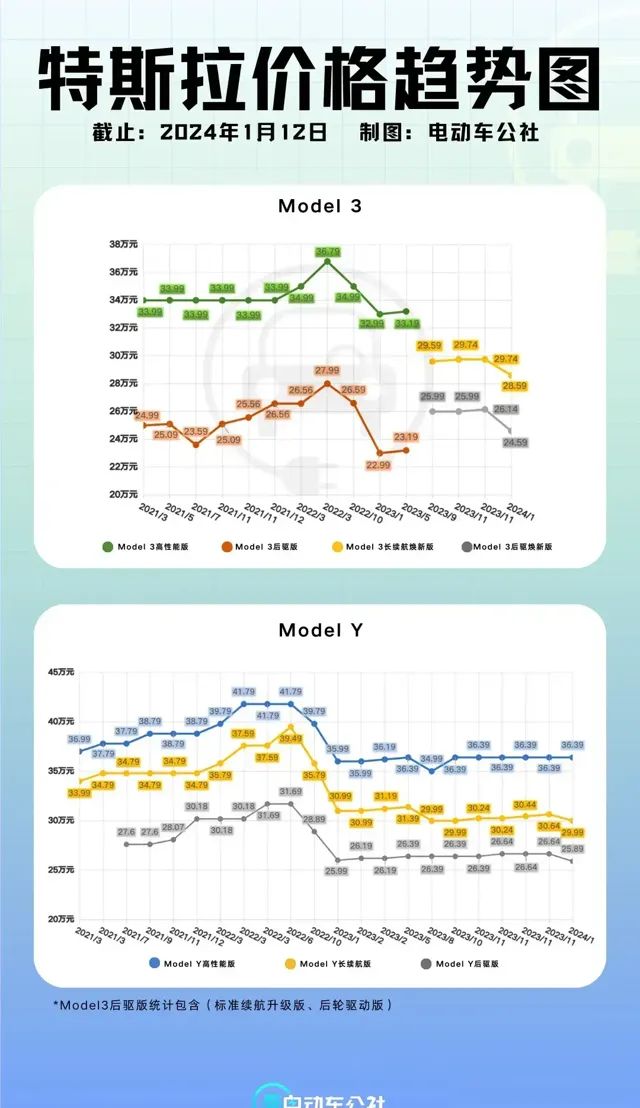

一個冷知識:在過去的半年裏, BBA中降價最狠的 並不是定位略矮半頭的奧迪,而是寶馬。

(以上海地區為例,寶馬旗下有10款車降幅超過30%)

沒辦法,誰讓寶馬不好賣的車太多了呢。

除了2系、8系這種不受待見的個性進口車之外, 寶馬主銷的新能源車型剛巧撞上了中國品牌最得力的區間。

就拿打骨折的寶馬i3來說,如果選擇貸款,最低時裸車價只有17萬多,也是市面上最便宜的空懸車型(後橋空懸也是空懸),卻 依然賣不過極氪001和小米SU7;

而寶馬iX3也從一開始「電比油貴」的50.99萬官降7萬、再給出15萬左右的終端優惠,才能勉強做到以價換量。

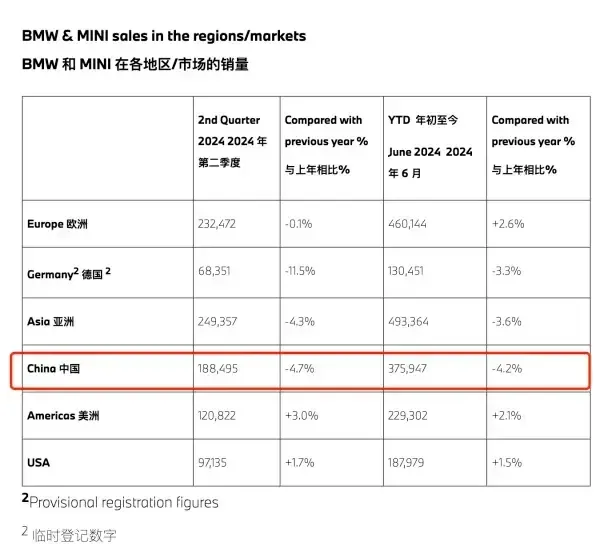

正因如此,寶馬今年上半年在國內的銷量只能用慘淡來形容, 利潤更是一落千丈。

從財報數據來看,寶馬集團的汽車業務一季度營收309.39億歐元,同比下降1.1%;但稅前凈利潤27.03億歐元, 同比下降高達29.4%!

二季度的業績雖然還沒公布,但肉眼可見地不會變好,只會更差。

所以寶馬是真的急了——

新車價格觸底還不到半個月,寶馬i3就漲回了20萬上下的區間,最新的24款35L甚至要差不多22萬才能買到, 漲價振幅高達25%。 其他新車,也在慢慢回收優惠力度。

於是,寶馬力壓當天的各類花邊新聞,喜提微博熱搜榜第一:

至於寶馬為什麽要這麽做,這就要提到企業的定價策略了。

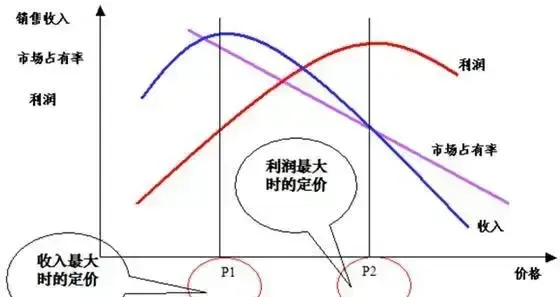

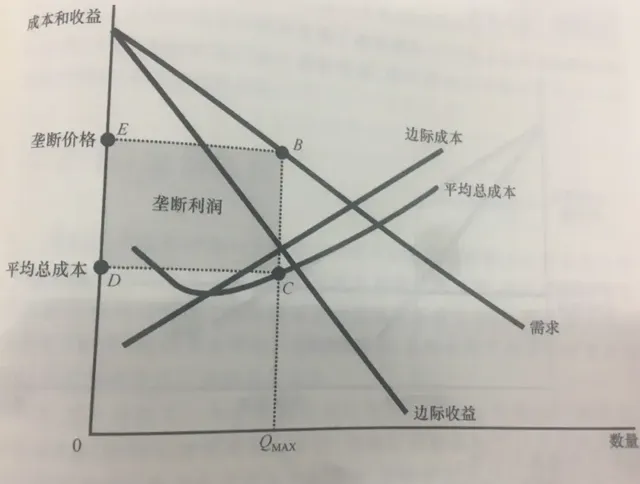

我們知道, 價格和總利潤是有一定關系的。 簡單來說,降低價格確實能增加銷量,但同時單位利潤也會降低。所以企業往往會根據自己的生產成本選擇合適的價格,不會無休止地降價。

就好比早晨賣油條的小攤一根賣1塊錢能掙5毛,一天賣掉500根,凈賺250塊。但如果降價到8毛,確實來的人多了、能賣到800根,但利潤反而降到240塊, 還不如不降價。

(實際上的定價非常復雜,涉及生產/銷售/服務成本、供求關系、品牌價值、競爭對手、使用者認知、企業戰略等等,幾萬字也說不完,太深奧的我們就不展開了)

大家只需要知道寶馬哪怕背著罵名、也必須要把價格漲上去,並不是為了「保住品牌價值和品牌調性」,而是 在銷量和利潤之間選擇了利潤。 這也是跨國企業再正常不過的操作了。

但!這個漲價的主體卻不是寶馬集團,而是 分布在各個省市的4S店。

華晨寶馬CEO戴鶴軒在采訪時就表示:「價格是由經銷商作為獨立的經營主體去確定的,我們不管競爭對手的定價是否低於成本,但至少我們要在商業模式上具備可持續性才行。」

言外之意,寶馬並沒有違反反壟斷法、惡意操控終端銷售價格, 只是下達給經銷商的銷量目標, 具體怎麽定價都是4S店自己的主意。

至於4S店漲價是因為售價覆蓋不了成本,賣車虧錢的話還不如不賣。哪怕現在優惠收窄也依然虧損,只不過是少虧一點而已。

於是, 經銷商就從黑手套搖身一變,成了「背鍋俠」。

眼看老對手寶馬搞起了騷操作,奔馳和奧迪也雙雙結束了價格戰,線下4S店開始以萬為單位調價。一時間,各種「早知道我就交錢訂車了」的聲音不絕於耳。

離譜的是,BBA這手漲價雖然成功激起了不少人看車的欲望,店裏也似乎恢復了往日門庭若市的景象。甚至個別4S店還被曝光拒絕按低價交車, 要求使用者加價購買。

但更多的人並沒有選擇趁著漲價前趕緊下單,而是觀望。

02. 降價容易漲價難!

正所謂太陽底下無新事,這其實 不是BBA第一次大打價格戰了。

上一次還是在上一次2012年初,彼時的BBA剛剛經歷過紅利期,超過40%的年增長率讓德國人看到了中國市場的活力,也看到了巨大的利潤空間。

於是,這禦三家決定「大打出手」,透過 全線大幅降價 來搶占市場份額。

這次,我們換成奔馳這個「最大受害者」的視角——

指導價34.8萬元的奔馳C200需要優惠7萬元,還得贈送兩年全險和裝具,才能戰敗寶馬3系和加長的奧迪A4L;

指導價100萬上下 的奔馳S300/S350,最低甚至只要 六七十萬 就能提走裸車!

再疊加中國最大的奔馳經銷商——利星行出於自身利潤考慮,在長軸版奔馳E級上市前後拋售進口版標軸E級,又進一步增加了價格戰的烈度。

這場價格戰,在一年後以大量經銷商退網、車企不得不站出來調停告終。 但以往那個能按照指導價賣車、稍微給點優惠就能刺激銷量的時代,卻是一去不復返了。

從2014年的銷量來看,雖說各個豪華品牌都有大振幅的增長,但全都是「以價換量」來的。入門級車型往往有3-5萬元不等的優惠,百萬豪車也會給出10-20%的折扣。

坊間「八折虎七折豹,六折老沃沒人要,五折凱迪偷著笑」的順口溜,就是在這個階段傳出來的,各個品牌的優惠力度也一直延續至今。

由此可見, 價格的底褲一旦脫掉,就很難再次穿上。

唯有兩個例外——奔馳和特斯拉。

2013年,隨著「重新定義汽車」的V222長軸距S級上市,奔馳迎來了史上最成功的一代設計語言。驚艷了所有人的同時,也讓奔馳奠定了 豪華品牌老大哥 的地位。

在當時,無論是新上市的S級、E級、C級還是GLC、GL,都要加價2-10萬不等才能提車,主打一個行情緊俏。不因為別的,就是奔馳的外觀和內飾水平領先對手太多了。

而特斯拉,則是把 「買漲不買跌」的消費心理學 玩得明明白白——

先憑借特斯拉強大的品牌影響力投擲成本定價理論,透過價格和成本掛鉤把調價的行為合理化, 再根據現有的訂單數量多少決定, 是執行漲價還是降價。

訂單多、交付不及時,就來一波漲價延緩收新訂單的速度,也對現有訂單進行「逼訂」;而訂單不夠了、需要新訂單進來的時候,再來一波降價促銷。

但到了這兩年、新一輪價格戰開打的時候,奔馳和特斯拉的金字招牌,似乎不那麽好使了。

03. 技術落後,賣不出品牌溢價

BBA們高高在上、能堂而皇之地賣上高價的原因,歸根結底只有四個字: 技術領先。

在那個中國汽車工業主要靠逆向研發、只能靠廉價取勝的年代,BBA們卻沖在最前沿,為汽車行業帶來了高功率發動機、多擋位變速箱、主動懸架、L2級輔助駕駛等一系列新的發明。

曾經的BBA們, 像啟明星一樣為全球汽車工業指引了方向, 也憑借大規模的技術創新給使用者帶來了舒適的駕乘體驗,甚至在無形中挽救了千萬條生命。

除了設計之外,BBA們的 制造功底 也是一個比一個紮實。

前段時間全國普降大雨,有些車的車窗尤其是側窗就會被雨水覆蓋,再離譜點的雨刮都刮不幹凈,也間接導致 下雨天的事故率要比晴天高好幾倍。

而在行業裏,按照「以使用者為中心」的理念,針對車窗的水膜是需要花不少功夫去處理的。

不只是車身和風擋玻璃的造型設計、CAE結構仿真和力學分析、乃至雨刮和玻璃之間的下壓力測試都得符合要求,才能讓使用者免受水膜困擾。

但事實上, 並不是所有車企都願意在看不見的地方付出成本。

就比如某一個機械部件的公差,如果標準範圍是±0.75,那BBA就會盡量控制在±0.35左右。搞制造業的小夥伴,應該能了解更小的公差意味著什麽。

但反觀現在的BBA,或許是汽車技術已到瓶頸期,或許是深陷業績壓力不能自拔,也或許是懂得造車的人才已經年歲漸長, 早就沒了當年那個銳意進取的勁頭——

不僅為了吸引年輕使用者、刻意采用誇張的設計,產品線更是砍到只剩盈利的專案,技術上也只是小修小補維持生計。

就連本應引以為傲的制造能力,也被 「鋁換鋼」、「減配防傾桿/電子轉向柱」、「漏油漏水」 等歧視行為大大拉低了應有的水準。

為電氣化時代作出傑出貢獻的特斯拉,也是類似的情況。

即便是已經上市的煥新版Model 3和即將推出的煥新版Model Y,也不過是 在原有的基礎之上對設計進行改進, 盡可能減少使用者吐槽的聲音。

而從最近曝光的資訊來看,55歲的馬斯克正在推特和總統大選之間牽扯精力,顯然還沒做好準備,和他的特斯拉一起搭建 下一代電動車的技術框架。

但中國品牌這邊, 最近20年早已發生了天翻地覆的變化。

特斯拉開創的中央集中式電子電氣架構,現在幾乎所有中國品牌都在用;電池的能量密度和充電功率,毫無疑問的全球第一;就連特斯拉引以為傲的高功率電機技術,也已經被智己、極氪、小米等品牌先後突破。

在混動領域,吉利、長安、東風和比亞迪等品牌開啟了發動機熱效率的軍備競賽,最新的數據已經被刷到了46.06%。單擋、多擋DHT甚至是難度最高的行星齒輪混動變速箱,也已經順利自研;

智能化領域,華為小鵬等品牌面對特斯拉FSD擁有一戰之力,蔚來馬上釋出的SkyOS整車作業系統,也是汽車史上的第一次;

更何況,還有打破底盤調校壁壘的ICC底盤域控制器、獨立控制4台電機的易四方、結合後輪轉向/空懸/ESP的蟹行模式這些全球正選的技術創新。

可以說, BBA們靠技術壟斷賺取溢價的時代,已經一去不復返了。

04. 內卷不會自損八百,只會更加強大

這次BBA降價再漲價,只是個開始。 隨著中國品牌的技術能力和產品體驗持續提升,BBA們乃至合資品牌的市場份額,只會被蠶食、再蠶食。

就在昨天,本田宣布要在今年10月份關閉一座廣州工廠,11月停產一座廣州工廠,從而把燃油車的最大年產能從149萬輛縮減到100萬輛,同時開啟新一輪裁員。

未來中國汽車市場的格局,很可能會是 國產車型占比80%甚至90%, 全球品牌提供個人化車型作為補充,這也是汽車大國邁向汽車強國的必經之路。

這條路,日本走過,南韓也走過。

而我們這次,並不僅僅是新能源對傳統燃油車的勝利,而是 整個汽車產業的崛起。

還記得我們開頭說的,手機行業的競爭卷出了好幾個世界級的品牌嗎?

如果我們把眼光放得更高一點,不局限在品牌層面、而是上升到人才和行業的角度,就會發現:無論大浪淘沙之下誰能活下來, 人才都得到了磨煉,產業也完成了升級。

社長在這裏也大膽預測一下,未來5-10年的時間裏得人才者得天下。哪家品牌能籠絡各個領域的 核心技術人才, 哪家品牌就能一飛沖天。

目前來看,包括但不限於比亞迪、小米、蔚來、華為和吉利,都有成為全球一流車企的潛質。

而這份重壓之下誕生的活力, 會在找到突破口後爆發出強大的力量,向全世界展示:

來自中國的汽車品牌,完全有實力和大眾豐田通用福特同台競技,也同樣有能力和當年的BBA一樣, 引領汽車前進的方向。