「气味是唯一不会消失的记忆。」

从宫廷的熏香到文人墨客的香囊,香气一直是品味与情感的载体。【红楼梦】中,曹雪芹就用香气来描绘和象征不同的人物。随着消费者对个性化和高品质生活的追求日益增强,「闻香识人」这一古老的理念在现代都市中焕发新生。香水正在成为中国消费者表达自我、展现个人品味的重要方式。

2023年上半年业绩显示,国际美妆巨头的香水生意跑赢美妆大盘,成为财报中的亮点被多次提及,甚至成为公司业绩止跌的「利器」。其中,中国市场贡献了不少增量。

艾媒咨询数据显示,相较于美国和欧洲市场高达50%和42%的行业渗透率,中国香水市场的渗透率仅为5%。2023年中国香水市场规模已达207亿元,预计2029年有望达到515亿元,仍处于蓝海阶段,将成为未来全球香水市场的主要增长点。

在全球香水市场早有经验的科蒂、欧莱雅、雅诗兰黛,也纷纷加速在中国市场的布局,通过引进新品牌、扩大零售网络等方式巩固其市场地位。而随着国潮文化的兴起,中国本土品牌如观夏、melt season、闻献等迅速崛起,并获得了国际巨头的投资和支持。

面对国际品牌的强势加码,市场在向头部集中,本土品牌市场占有率不断被挤压。资深时尚行业分析师唐小唐直言,对于中国消费者而言,香水的使用习惯还有待养成,「中国香氛行业已经很难再走出一个新的独立国产品牌」。

「闻香止跌」 国际巨头加码香水赛道

在全球香水市场中,中国显然是低渗透、高增长的潜力市场,也成为品牌们的「兵家必争之地」。目前,国际品牌在中国香水市场拥有相当大的话语权。

根据艾媒咨询报告援引的2023年天猫「双11」香水品牌销售额榜单,前十名均是清一色国际品牌,排名前三的分别为祖玛珑(Jo Malone London)、汤姆福特(Tom Ford)和圣罗兰(YSL)。

这几年,国际巨头在华加速香水品牌的引进、扩店和调整。例如科蒂旗下的高端香水品牌莫杰(Marc Jacobs)在今年6月关闭天猫旗舰店后,转而与丝芙兰中国达成全新独家零售战略合作。另一边,欧莱雅旗下的Atelier Cologne Paris(欧珑)今年3月宣布重启中国市场,2024年将在中国开设超过10家精品店/专柜,欧莱雅旗下的另一品牌Mugler(穆勒)在6月开出中国首家时装与香水店。

纵观全球市场,香水凭借「悦己」的体验,迎合了新冠疫情后消费观念的转变,拥有着超越美妆平均水平的「吸金力」。

主营香水的国际巨头中,科蒂2024财年实现净收入61.18亿美元,同比增长10%,跑赢美妆大盘。PUIG、依特香水上半年收入增速分别为9.6%、6.7%,增速同样比大部分国际美妆企业都要高。

而在综合性的美妆企业中,香水品类仍是抗跌性较强的品类。例如,上半年增速跌至个位数的欧莱雅称:「香水再次成为高档化妆品部最具活力的类别」;而对于2024财年销售额下滑2%的雅诗兰黛来说,香水则是其2024财年四大产品线中唯一增长的品类(增速2%)。奢侈品巨头LVMH集团上半年香水与化妆品业务部门有机销售额增长6%,高于整个集团2%的增长率,其中迪奥、娇兰、纪梵希香水表现突出。

科蒂高管在8月的财报会上曾分析了香水受欢迎的原因:「香水在全球(新冠)疫情之前是一个低个位数增长的类别,但在全球(新冠)疫情期间被放到了年轻一代的消费者面前,他们都是年轻的男女,来自不同的背景、种族、文化。香水以更高的质量、更多的创造力、技术的更新、多层次的变化,重新改造了产品本身,从而不再是自由支配的非必需品,也不再是非周期性购买的产品,它成为你生活的一部分。」

本土品牌瞄准高端 定价超过国际大牌

在国际巨头加码香水市场的同时,本土品牌也逐渐崭露头角。

艾媒数据报告显示,2018年以来,香氛企业的注册量增长明显加快。截至2023年,中国香氛企业注册数量已连续五年超过200家,赛道入局玩家不断增多,进一步促进了香水市场的繁荣。

观夏、闻献、melt season、莫比乌斯等越来越多的本土香氛品牌走入消费者视野,并接连获得国际巨头的投资。

IT桔子数据显示,早在2021年,拥有柏芮朵、阿蒂仙之香、潘海利根等十多个香水品牌的西班牙香水集团PUIG独家参与中国香氛潮牌气味图书馆的B轮融资。闻献和观夏分别在2022年和2024年获得欧莱雅数千万元的融资。在今年投资观夏时,欧莱雅方面称将助力观夏进军全球市场。定位高端沙龙香的melt season也在2023年获得雅诗兰黛的融资,这是该集团对中国香氛品牌的第一笔投资。

通过品牌化的布局,国产香氛逐渐摆脱了「廉价」白牌的刻板印象,凭借「东方香」的概念被贴上了「有格调、有个性」的标签。

从价格上看,国产品牌也不再以平价为核心竞争力,价格反而超越许多国际大牌。如观夏「一盎司时间」100ml定价达1598元,melt season高定系列100ml香水单品定价为1480元,而定制品牌闻献90ml的浓香水定价更是高达1750元,平均每毫升19.4元。甚至超越祖玛珑、香奈儿等国际大牌价格。

资深时尚行业分析师唐小唐表示,中国香氛品牌的增长一定是在高端市场。「中国香氛品牌的竞争力在文化表达、品牌塑造上。越是高消费人群就越希望个性的表达,对品牌溢价的接受度也更高。」这也是具有中国元素的「东方香」能够突围的关键。

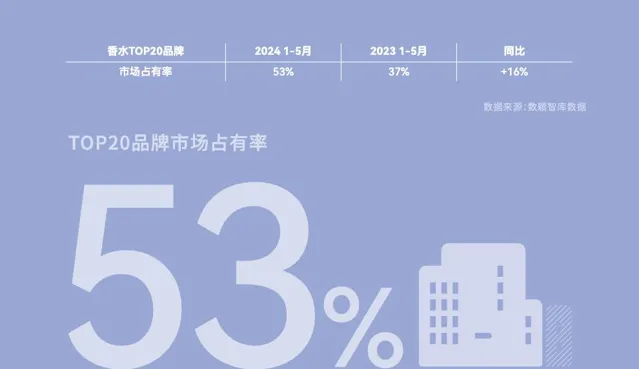

中国最大的香水品牌管理公司颖通集团9月初发布的【2024中国香水香氛行业白皮书】(以下简称【白皮书】)显示,从2024年1—5月淘京抖(淘宝、京东、抖音)数据来看,TOP20品牌市场占有率达53%,较上年提升了16个百分点。【白皮书】还将消费者按照香水购买频次低、中、高分别对应基础阶段、进阶阶段和资深阶段,通过近一年统计发现,进阶和资深阶段消费者占比明显提高,从17.5%提升到23.7%,相比一年前,越来越多的消费者购香频次在增加,这说明消费者的习惯正在养成。

艾媒咨询CEO张毅表示,国产香薰品牌成长迅速的原因是中产阶层的迅速崛起、消费者对个人形象的重视以及线上销售渠道的发展等。「只有高端用户先拉起需求。其他中等收入群体才会逐步试用和普及。」

奢侈品集团搞香水「直营」 新品牌还有机会吗?

尽管中国香氛品牌发展迅速,但从市场占有率上看,本土品牌尚未形成足够的竞争力。

【白皮书】显示,与2023年1月—5月的数据相比,头部品牌中,国际商业品牌的份额持续增加,占比已经提升至82%,另有15%为国际沙龙品牌,国内品牌进一步受到头部国际品牌挤压。虽然电商整体增速有所回落,但TOP20品牌中仍有9个国际品牌逆势领涨行业。

另一个值得关注的现象是,国际香水品牌大部分是由奢侈品集团持有,但由于它们前期专注于更高单价的皮具和时装,往往将美妆和香水品类的开发和销售权授予专业的美妆企业,例如开云集团把YSL的美妆和香水授权给欧莱雅集团,把Gucci的美妆和香水授权给科蒂;历峰集团把Chloé的香水线授权给科蒂,把梵克雅宝、万宝龙授权给依特香水。

然而,随着香水赛道的火热,且这一品类相比其他奢侈品具有更好的价格可及性、更广的受众覆盖面,因此奢侈品巨头如今选择「下场」直营香水。开云集团去年以35亿欧元收购英国沙龙香品牌Creed后,将香水业务确定为战略重点。历峰集团在去年9月正式成立高级香水与美容部门。截至目前,LVMH、开云、历峰这三个全球奢侈品巨头都成立了独立的美妆和香水部门,并公开表达了考虑收回部分香水授权的意愿。

这也意味着,国际香水格局即将生变。唐小唐向【每日经济新闻】记者分析:「奢侈品巨头对香水的重视,是因为高价皮具业务的增长进入放缓的阶段,它们必须要拿一种入门级的产品来拉动销售,来形成增量。」要客研究院院长、高端消费品研究专家周婷则表示:「奢侈品牌收回一些品类授权是必然趋势,这和品牌发展战略相关,直营才能更好地维护品牌形象,更接近客户并给客户提供更好的服务。」

国际品牌纷纷在中国香水市场押注,让中国香氛品牌面临着严峻的考验,它们要如何应对?

「香水主要的核心竞争力在品牌力上,目前产品差异化不大。」周婷说。而要打造品牌力,离不开线下布局、宣传曝光和讲故事的能力,这需要更多的资金和资源的支持。在这种情况下,刚刚成长起来的国内香氛品牌显然难以与有百年历史的国际美妆集团相抗衡。唐小唐表示:「对于现金流强大的欧莱雅来说,投资几亿元做香水不会有什么影响,但对很多国产独立品牌,要线下开店扩张,只能一家一家开,现金流一旦断掉就面临倒闭的风险。」

唐小唐最后提醒,对于中国消费者而言,香水的使用习惯还有待养成。不同于国外的成熟市场,「中国消费者还是始终把香水作为一个隆重场合的消费,例如正式约会,而不是日常使用习惯,所以很大程度上,中国香水市场‘天花板’很低。相比之下,中国家居香氛的前景,比香水要广阔得多」。

「行业已经很难再走出一个新的香水国产品牌。」唐小唐说,「现有的一线城市市场已经足够养活当下的几个头部品牌。」

每日经济新闻