本报记者 梁宝欣 深圳报道

9月14日,国家统计局公布最新数据显示,9月上旬普通硅酸盐水泥(P.O 42.5袋装)的价格为363.7元/吨,与8月下旬相比上涨了3.3元/吨,涨幅为0.9%;普通硅酸盐水泥(P.O 42.5散装)为322.9元/吨,与8月下旬相比上涨了0.6元/吨,涨幅为0.2%。

从市场层面来看,近段时间,多家水泥厂公告水泥价格上涨。中国水泥网行情数据中心9月14日消息,西南地区四川、重庆多地水泥价格跟进通知上调20元/吨—30元/吨,云南价格涨后出现回落。贵州市场通知上调水泥价格60元/吨,落实待观察。冀北部分地区水泥价格通知上调35元/吨,落实待观察;冀南地区推涨落实不佳,报价变动不大;山西太原等地通知上调20元/吨,并未落实;内蒙古市场稳定。

惠誉博华工商企业部高级分析师王兴萍在9月13日接受【华夏时报】记者采访时表示,近期水泥价格的上涨主要受到行业自律措施的推动,各地水泥企业响应行业协会的倡议,稳定市场价格,避免持续亏损。同时,部分省市如湖南、江苏、河南的大型基础设施项目建设也带动了一定的需求回升。然而,整体市场需求回升并不显著,价格上涨更多是由于水泥企业为避免亏损而主动上调出厂价与控制出货量所致。

国联证券8月26日发布的研报称,2024年8月以来,已有8省水泥协会或相关组织陆续发布相关倡议书,内容包括继续强化行业自律效果等,参考历史上类似水泥协会倡议情形,本次倡议响应区域更广,应重视信号意义。

水泥价格仍处低位

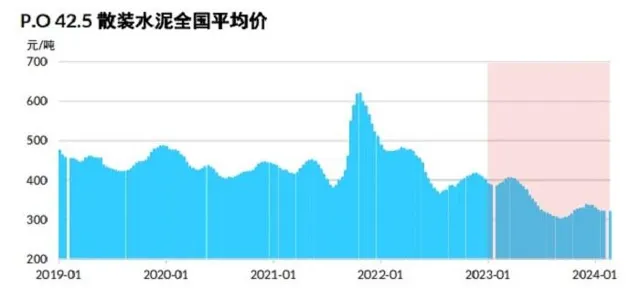

即便如今水泥价格有所上涨,但回顾近两年水泥价格走势,其仍处低位。

惠誉博华在报告中指出,从水泥价格走势看,自2021年10月创历史新高后,均价中枢持续下移,2023年价格走势颓势尽显,持续低于2022年同期水平,并于9月份跌至近5年最低水平。数字水泥网数据显示,2023年全国水泥均价为394元/吨,同比大幅回落15.3%。

图源:惠誉博华报告

整体来看,2023年水泥行业产能严重过剩与需求萎缩矛盾突出,成本端煤炭价格仍处较高区间,行业竞争加剧致使错峰生产效用减弱,甚至一度引发价格竞争,全年水泥价格低位弱势震荡,同比跌幅明显。

而进入到2024年,惠誉博华指出,受房地产投资持续下降的拖累,第一季度,水泥产量同比下滑16%,水泥均价同比下滑22%。第二季度,水泥企业减产以维持价格水平,水泥均价环比小幅上升4%至每吨340元人民币。然而,均价仍较去年同期低15%。

此外,国家统计局数据显示,2023年上半年P.O42.5散装水泥均价381.17元/吨;2024年上半年均价进一步跌至321.42元/吨,同比下跌15.68%。

需要注意的是,此轮水泥上涨主要得益于多省水泥协会等密集发布抵制恶性竞争倡议,生产者回归理性。

2024年3月31日,中国水泥协会发布倡议书,提倡「挽救行业要靠自律自强,要坚决执行常态化错峰生产政策,减少拉低盈利水平削弱自身品牌价值的无效供给」等。

此外,7月30日召开的中央政治局会议指出,要强化行业自律,防止「内卷式」恶性竞争,引发了广泛关注。

2024年8月以来,已有多省水泥协会或相关组织陆续发布相关倡议书,其中包括浙江、陕西、上海、山东、贵州、云南、广东、河北、福建、江西、江苏、辽宁,内容包括「认清行业形势、坚定发展信心」「强化行业自律,防止恶性竞争」「坚定错峰生产,缓解过剩矛盾」等方面。其中,在防止恶性竞争方面,均提出坚决反对任何形式的内卷式恶性竞争,摒弃短视的价格竞争和低价倾销理念,不做行业生态的破坏者。

惠誉评级亚太区企业评级高级董事黄筱婷在接受【华夏时报】记者采访时表示,在近年需求下降、行业大面积亏损的背景之下,主要生产者逐渐回归理性竞争,带动水泥价格近期从低谷反弹;但由于房地产需求疲软的态势短期内难以得到扭转,惠誉评级预期水泥行业中期内仍将呈现供过于求的局面,价格难以获得大幅提振。

不过,值得一提的是,前期水泥价格推涨,部分地区存在落实不足及暗降的情况。

据中国水泥网行情数据9月14日消息,东北地区水泥市场再次推涨,落实待观察。据市场反馈,9月12—13日,东北地区再次尝试推涨,主要原因是前期推涨部分地区落实不足及存在暗降的情况,加之东北地区工程施工即将进入尾声,为提升盈利,主导企业再次通知水泥价格上调。

供需不平衡带来的价格压力仍是巨大挑战

在王兴萍看来,水泥行业的产能过剩问题依旧突出,近年来的供给侧调整主要集中在动态「控产量」上,而「去产能」的实际效果仍然有限。通过龙头企业持续发挥引领作用及行业主动「控产量」,短期内一定程度上改善了水泥市场的供需关系,从而推升了水泥价格。然而,从长期来看,供需不平衡带来的价格压力仍然是该行业面临的重大挑战。

9月14日,国家统计局公布了8月份国民经济数据。其中,8月份水泥产量15763万吨,同比下降11.9%;1—8月水泥产量115907万吨,同比下降10.7%。此外,数据显示,2023年1—8月全国水泥产量130600万吨,由此计算,今年1—8月水泥产量的绝对值比去年同期减少14693万吨,降幅11.25%。

与此同时,国家统计局数据还显示,今年1—8月份,我国房地产开发投资下降10.2%,降幅与1—7月持平;商品房销售面积下降18%,降幅收窄0.6个百分点;商品房销售额下降23.6%,降幅收窄0.7个百分点;房屋新开工面积下降22.5%,降幅收窄0.7个百分点。国家统计局表示,从这些变化来看,当前房地产市场继续处于调整中。

需求不足加上市场竞争激烈,企业为抢占市场份额,引发无序竞争。根据数字水泥网预计,上半年水泥行业亏损10亿元左右。从今年上半年水泥上市公司业绩显示,多半企业亏损,其余企业利润也是大幅下滑。

另外,王兴萍指出,短期内,由于房地产投资持续下滑和基础设施投资增速放缓,水泥行业需求疲软,价格承压。长期来看,水泥价格走势不仅受供需关系影响,还将受到未来行业供给侧改革政策方案、力度与效果的影响,同时,随着环保政策日趋严格和碳排放成本增加,企业生产成本面临不断上升的压力,部分中小企业可能无法承受而被迫离场退出,头部企业的市场占有率则进一步提升,并在行业竞合中发挥更大作用,对水泥价格的影响能力也会更加显著。

值得一提的是,生态环境部近日就【全国碳排放权交易市场覆盖水泥、钢铁、电解铝行业工作方案(征求意见稿)】公开征求意见,明确建材(水泥)、钢铁、有色金属(电解铝)行业基础条件成熟,可从2024年度起纳入全国碳排放权交易市场管理,届时全国碳市场覆盖排放量占全国总量的比例将达到约60%。

黄筱婷认为,水泥行业是重要碳排放来源,环保、减碳等相关政策的出台与落地将有助于淘汰落后产能,帮助拥有绿色低碳生产技术的头部企业巩固领先优势。

此外,平安证券发布研报称,水泥行业为碳排放大户,征求意见稿将其纳入全国碳排放市场。当前水泥行业盈利微薄背景下,征求意见稿明确启动阶段碳排放强度控制相对宽松,避免加大中小企业负担。后续碳配额将逐年收紧,水泥企业碳排放差异对于利润端影响越发明显,有助于行业落后低端产能出清。

责任编辑:张蓓 主编:张豫宁