日前,德方纳米

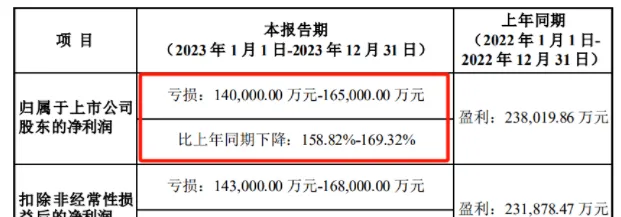

(300769.SZ)发布2023年度业绩预告,预计净利润亏损14亿元—16.5亿元,同比下降158.82%—169.32%;扣非净利润亏损14.3亿元—16.8亿元,同比下降161.67%—172.45%。对此,公司表示,主要是产品毛利下降以及公司前期积累的较高价位原材料库存在本年内产生较大金额的减值损失,从而导致公司整体业绩下滑。

日前,德方纳米

(300769.SZ)发布2023年度业绩预告,预计净利润亏损14亿元—16.5亿元,同比下降158.82%—169.32%;扣非净利润亏损14.3亿元—16.8亿元,同比下降161.67%—172.45%。对此,公司表示,主要是产品毛利下降以及公司前期积累的较高价位原材料库存在本年内产生较大金额的减值损失,从而导致公司整体业绩下滑。

钛媒体APP注意到,2023年前三季度公司净利润由盈转亏至大额亏损约10亿元,一把亏掉2021年全年净利润。而现在全年净利润亏损14亿元至16.5亿元,四季度亏损为4亿元-6亿元。另外,受碳酸锂价格的下滑及磷酸铁锂行业产能过剩影响,公司产品价格下滑,近三年毛利率大幅下降。

钛媒体APP注意到,2023年前三季度公司净利润由盈转亏至大额亏损约10亿元,一把亏掉2021年全年净利润。而现在全年净利润亏损14亿元至16.5亿元,四季度亏损为4亿元-6亿元。另外,受碳酸锂价格的下滑及磷酸铁锂行业产能过剩影响,公司产品价格下滑,近三年毛利率大幅下降。

值得注意的是,在2023年中报中,公司「原材料存货」一栏对应的数据已经大幅下降至6.85亿元。

毛利率下滑

德方纳米 是一家致力于纳米材料制备技术开发直至产业化,集研发、生产和销售纳米材料及其应用产品为一体的企业。公司产品有纳米磷酸铁锂、纳米磷酸铁锰锂、碳纳米管、碳纳米管导电液及多层布袋石墨烯。据悉,公司作为国内磷酸铁锂正极材料龙头,在国内市场占据20%以上的份额。

近年来,公司业绩随行业高景气度而爆发,也随着景气度下行而「从云端跌落」。

过去两年多,受益于新能源车的快速渗透及锂电池的需求激增,锂盐价格飞涨,德方纳米 业绩也在2021年、2022年迎来大爆发,归母净利润分别约8亿元、24亿元,同比分别大涨2918.83%和188.36%。

不过,好景不长,飙升的锂盐价格却在2023年开始转而大幅下跌。相关数据显示,磷酸铁锂价格于2022年11月触及新高,达17.3万元/吨,随后震荡下行。截至2024年1月,磷酸铁锂价格仅为4.4万元/吨。

由于碳酸锂价格的不断下滑,公司业绩也因此受到影响。2023年三季报显示,公司前三季度实现营收143.07亿元,同比下降0.76%;归母净利润为亏损9.96亿元,同比下降154.5%。

另外,近年来磷酸铁锂产能快速增长,或存在产能过剩风险。据东吴证券 测算,2023年,随着各大企业产能释放,全国磷酸铁锂整体供给量将达到237.1万吨,远超过约184.6万吨的需求量。同时,湖南裕能 董事长谭新乔在去年公司业绩说明会上表示,磷酸铁锂行业已处于产能结构性过剩的时期。

受碳酸锂价格的下滑及磷酸铁锂行业产能过剩影响,德方纳米

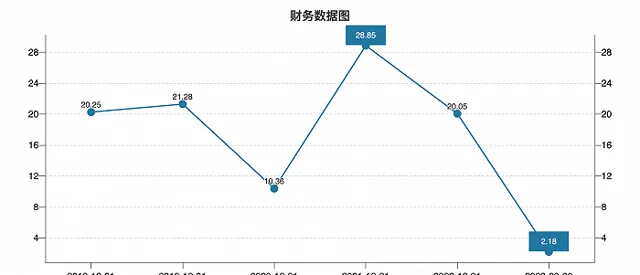

产品价格出现下滑,公司近三年毛利率大幅下降。2021年、2022年公司毛利率分别约为29%和20%;2023年前三季度,公司销售毛利率仅2.18%,较去年同期的22.24%下滑超20个百分点。

此外,由于下游锂电池厂商集中度较高,德方纳米

议价能力也较为有限。2022年,公司前5大客户占年度销售总额比例超94%,其中对第一大客户宁德时代

的销售额占比近50%。

此外,由于下游锂电池厂商集中度较高,德方纳米

议价能力也较为有限。2022年,公司前5大客户占年度销售总额比例超94%,其中对第一大客户宁德时代

的销售额占比近50%。

高价原材料「埋雷」

公司业绩下滑的另一个重要原因,则是年内原材料库存产生减值损失。

钛媒体APP注意到,公司正是在2022年碳酸锂价格大幅上涨之时积累了大量的原材料。在公司2020年—2022年的年报中,其「原材料存货」一栏对应的数据分别是1.24亿元、8.89亿元、18.49亿元。如此高的原材料库存,为其日后的业绩亏损埋下「雷」。

财务数据显示,公司在2022年收获上市以来年度最高归母净利润23.80亿元后,于2023年第一季度迅速出现7.17亿元的亏损,紧接着2023年中报亏损金额进一步扩大至10亿元。对此,公司在中报中坦称是因为公司此前积累的较高价位的原材料库存消化,叠加下游需求减少的背景下公司的开工率下滑,设备稼动率不足等原因导致公司业绩承压。据2023年半年报显示,公司当期资产减值损失达到7.84亿元。

实际上,从相关数据来看,公司的存货周转天数明显长于同行企业。以同行企业湖南裕能

、万润新能

2022年年报披露的数据来看,这两家公司的存货周转天数分别为22.82天、47.89天,而公司为66.83天。对此,钛媒体APP咨询行业人士,其表示存货周转天数背后反映的是公司管理能力。

于是,如何化解原材料价格波动对业绩的影响,成为公司2023年下半年的重心,亦是投资者关注的焦点所在。根据其后陆续披露的投资者交流记录来看,公司主要是采取两方面措施,一方面,持续通过拓展锂源供应渠道、强化采购和库存管理、加快存货周转等措施应对碳酸锂价格的波动;另一方面,择机开展套期保值业务,充分利用期货等衍生产品市场功能,合理规避生产经营所需原材料价格波动给公司经营带来的不利影响。

于是,如何化解原材料价格波动对业绩的影响,成为公司2023年下半年的重心,亦是投资者关注的焦点所在。根据其后陆续披露的投资者交流记录来看,公司主要是采取两方面措施,一方面,持续通过拓展锂源供应渠道、强化采购和库存管理、加快存货周转等措施应对碳酸锂价格的波动;另一方面,择机开展套期保值业务,充分利用期货等衍生产品市场功能,合理规避生产经营所需原材料价格波动给公司经营带来的不利影响。

上述举措似乎起到一定作用,因为在其后的2023年第三季度中,公司成功扭亏为盈,单季度盈利0.48亿元;从而使其前三季度的亏损金额缩窄至9.96亿元。

不过,从本次全年业绩预告来看,公司在2023年第四季度又陷入大幅亏损的境地,其单季亏损金额高达4亿元-6.5亿元。值得注意的是,2023年第一季度是因为计提大额存货跌价准备才导致7.17亿元的亏损;而在2023年中报中,其「原材料存货」一栏对应的数据已经大幅下降至6.85亿元,如此背景下,第四季度仍然出现巨额亏损,公司是否存在通过计提大额减值调节利润?

对此,一些投资者亦对其表示质疑,不乏公司存在「财务洗澡」 「怀疑充分提取减值」等言论。

(本文首发钛媒体App,作者|翟智超)

对此,一些投资者亦对其表示质疑,不乏公司存在「财务洗澡」 「怀疑充分提取减值」等言论。

(本文首发钛媒体App,作者|翟智超)