出版业的转变

出版社。这个名词在我们国内带着那么一点老旧的味道。我都很久没看到这个词出现在视野中了。还活着的出版社多半也是盈利能力较薄弱。

原本日本的出版社也是一样带着那么些老旧和夕阳的味道。但是从2018-2019年开始,事情有那么点不太一样了。

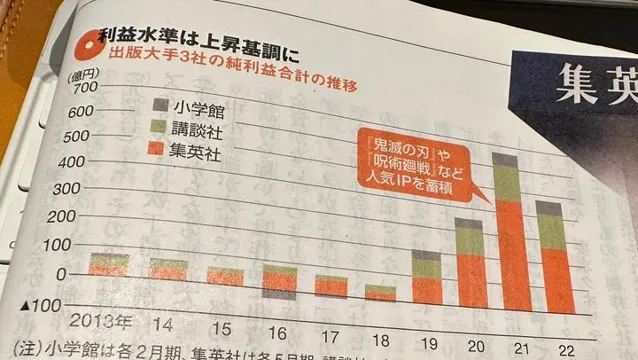

小学馆,讲谈社,集英社。这是三家在日本极具代表性的综合性出版集团。

在图表里可以看得到,这三家出版社在2019年之前的纯利润加起来在100亿日元之下。而小学馆在16-17年更加是负利润的。但是从2019年开始,突然之间三家出版社的利润开始有了迅猛上升。

那两年发生了什么呢?

2019年4月,【鬼灭之刃】TV版动画开始在日本首播。集英社的漫画原作在更早之前的2016年就开始连载了。

接续【火影忍者】【死神】(境界)【海贼王】(航海王)之后,广受最大受众喜爱的下一代热血动漫内容出现了,就是以【鬼灭之刃】【咒术回战】为代表的集英社动漫。

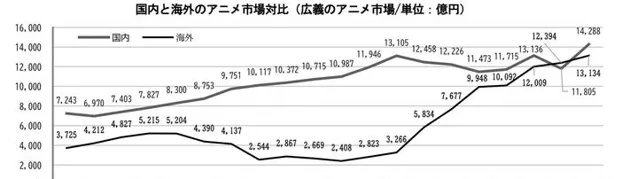

上面是一份我以前也在其他文章中引用过的日本动画协会的统计资料图表【日本国内与海外动画市场对比(广义的动画市场)】。

可以看得出来,日本的动画内容从2014-15年开始,在海外就处于一个大杀特杀的状态。所以尽管日本国内的动漫内容收入处于较为停滞的状态,海外收入却是节节高升的。

动画,以及日本动画连带的商品玩具,IP游戏等产业也都给手握原作IP的出版社一方带来了很多益处。因为使用了这些IP的衍生产品,必然要对原始的版权方进行分润。

这么一来的结果,以集英社为例,最近10年来集英社的版权收入膨胀了5倍,到了476亿日元。

传统的杂志部门,完全不挣钱。所以出版社内部甚至有人开玩笑:干脆不要杂志部门好了,只要有漫画部门和版权部门就行了。

IP原作争夺战

存在原著的动画拥有热度和人气的基础,使得原作为基础成立的动画项目变得更加容易创造流行。

所以,从索尼系的Aniplex,到富士系的PonyCanyon等出产动画的大厂,到东宝这样的传统电影系公司,再到电视台,大家都在争夺出版社手上拥有的IP的「动画化权利」。到了今天,已经变成了大约20家公司的大混战。

像是集英社JUMP上的高人气漫画,以前被认为在「改编动画出DVD制品时能大卖」,现在则是在做信息网络传播权的海外贩卖时,被视频平台认为是S级的原作,能在海外的视频平台那里获得高额版权金。

为了争夺那些大出版社的人气原作(漫画,小说),各家纷纷各出奇招。比较传统的「日本式」的有和JUMP编辑部的人喝酒,去打高尔夫,做这种商业性质的社交活动。将目标作品的责任编辑频繁约出来,在和各家竞争动画化权利的时期,询问出版社希望有的条件。也不只是金额条件,还包括「如果做动画的话,想要什么制作人员,想要什么制作团队」。然后在得到信息的基础上最快速的满足出版社一边的需求。赢得动画化权利。

在这种情况下,原作使用费开始上升,甚至以前不怎么收取的,在线下活动上使用原作内容的情况下的费用,也有出版社开始收取了。

除了有索尼的综合能力做后盾的Aniplex,有电影化这种独特路径的东宝,以及正在将制作委员会功能做自家一体化的强力制作大厂MAPPA等少部分公司以外,已经有很多公司从这种激烈竞争中逐渐落队了。

同时,像集英社这样手握巨多人气大作的出版社,已经开始被一部分公司敬而远之。

集英社除了在提高各种卖出动画改编权的商务条件,附加各种附带条件之外,还在内容创作上控制到非常细节的地方。这是被一部分公司敬而远之的原因。简单来说,就是这少部分出版社,话语权太大了。大过头了。

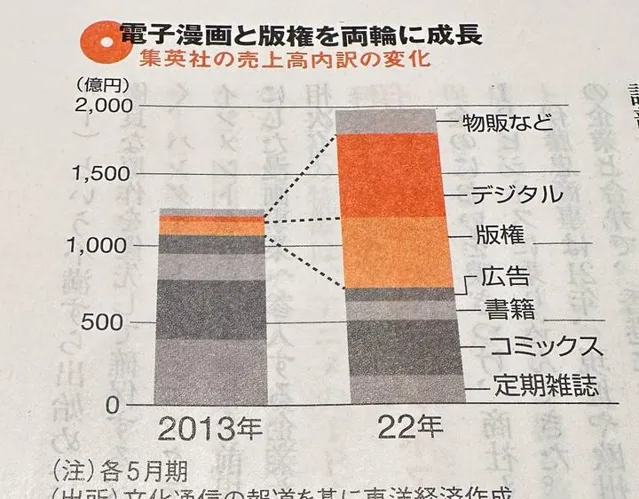

从上面这张图可以看得到,集英社从2013到2022年的变化,

广告,书籍,漫画,杂志的收入是大幅减少的。但是版权,电子内容的收入是大大幅提高的。综合结果是收入的总体提升。

以集英社为龙头的日本出版社已经通过版权业务,以「动画化」为路径,在网络传播权以及后续各种游戏商品的贩卖分润中获得了巨大利润,焕发了第二春。接下来的十年,日本的出版社会是何去何从呢?

其他章节请移步: