从性质上看,将前期已出台政策延期,表明预期的政策效果尚未实现,需要政策继续发力。

既然预期的政策效果未能实现,可以理解为前期政策的力度仍有不足,有必要出台更大力度、更大范围的新政策,在这个意义上,不妨期待更多稳地产政策的出台。

从政策空间来看,还有不少牌可以打,因为当前的楼市政策依旧属于「抑制性」政策,属于房价快速上涨时期为抑制房价过快上涨而出台的政策残留。

2022年以来,各地因城施策出台大大小小的楼市政策近千次,绝大多数都属于松绑政策,而非什么刺激政策。

真正的刺激政策还没怎么出台,所以,如果需要通过刺激楼市来稳经济,还有很多牌可以打出来。

第一块,尽快清除前期残留的「抑制性」政策。

(1)首套房首付比例:2016 年【关于调整个人住房贷款政策有关问题的通知】的规定,在实施限购的城市首套房最低首付比例为 30%,不实施限购措施城市原则上首套房最低首付款比例为 25%,但各地可向下浮动 5 个百分点。目前,北京、上海,当前首付比例是35%,其他实施限购的热点城市首付比例30%,仍有下调空间。

(2)二套房首付比例:目前,北上广深的二套房首付比例均在50%以上,其中,深圳70%、北京60%,上海和广州均为50%。其他热点城市,基本也都在40%以上。从鼓励购房的角度看,热点城市的二套房首付比例仍有较大下调空间。

(3)二套执行首套政策:认房认贷标准调整。这个多地已经在优化,属于过去一段时间政策松绑的重要方向。

(4)房贷利率:按照现有规定,首套房贷利率不得低于 LPR 减 20 个基点,二套房放贷利率不得低于LPR+60个基点。最新的5年期LPR为4.2%,首套房LRP减20个基点为4.0%,二套房加60个基点就是4.8%,4%的首套房贷利率基本到位,但二套房4.8%的利率太高了,属于典型的抑制性利率,有较大的下调空间。

(5)限购政策:一线城市仍执行较严格的限购政策,热点二线城市的核心区也在执行限购政策,仍有优化空间。

第二块,尽快出台一些真正的鼓励性政策。

(1)税费优化:契税、中介费率等也有一定的优化空间。

(2)因城施策推出一些购房补贴措施。

(3)允许开发商适度降价促销,或以团购的形式进行实质性降价,降低购房成本。

(4)其他如带押过户等一些便利交易的措施。

第三块,政策下场,创造需求。

6月1日,青岛出台楼市新政,其中有一条提出,尝试国有企业或者平台公司收购存量房源作为保租房、推行棚改房票制度。

这就属于人为创造需求,可以在短期内改变市场供需格局,对于稳定房价最为立竿见影,属于真正的大招。但需要财政配合。

总之,储备的政策工具是够的,至于怎么个出法,还是要结合房地产走势来看。

当前,全国房价属于阴跌模式,跌幅比较小,跌势比较缓和,不容易出问题。阴跌模式,可以用时间换空间,逐步消化前期高房价的泡沫,降低居民部门的购房门槛,有助于实现「房住不炒」的目标。

在阴跌模式下,政策更多是通过对前期紧缩政策缓步松绑的模式,托而不举,既不逆转房价下跌趋势,也有效托底房价,防止阴跌变速跌 。

未来一段时间,如果房价走势依旧是阴跌模式,那么,政策出台大概率仍是挤牙膏模式,一点一点来;如果房价降速变快,有阴跌变速跌的风险,那么,所谓「史诗级」刺激政策就一定会出台。

无论如何,楼市不能崩盘,稳房价也一直都是重中之重。

就个人判断而言,当前房价出现了一定的负反馈迹象, 结合多地二手房挂牌量激增以及一线城市房价松动等消息看,房价下跌有加速的苗头。

这个时候,新一轮政策应该要加速出台了!

附:未来房价有望止跌吗?

房价走势取决于供需结构。

需求,在人口老龄化加速背景下处于长周期下行阶段,短周期内也受房价下行预期压制,短期需求也受到压制。长短期因素共振,导致地产端需求疲弱。

需求疲弱,将整体压制房价表现,除非,供给侧能够更快出清。当供给下降速度大于或等于需求时,房价也有可能企稳甚至再次上涨。

供给侧看,2022年,土地成交面积同比下滑26%;2023p,同比下滑28%。且城市能级结构上出现明显分化,高能级土地市场供应有限,呈现出低流拍率(9%)、高溢价率(8%)的现象;中低能级土地市场,房企拿地意愿有限,土地供应被动下滑。

土地成交的回落,预示未来新房供应的下降。从当前新房库存看,截至2023p,已批准上市(窄口径)未销售面积20.57亿平方米,已开工未销售(中口径)面积22.4亿方,已拿地未销售(宽口径)面积41亿方。以当前的年度销售面积计算,三类口径对应的去化周期分别为1.88年、2.05年和3.75年。不过,考虑到城市之间的巨大分化,高能级城市的情况要好得多。

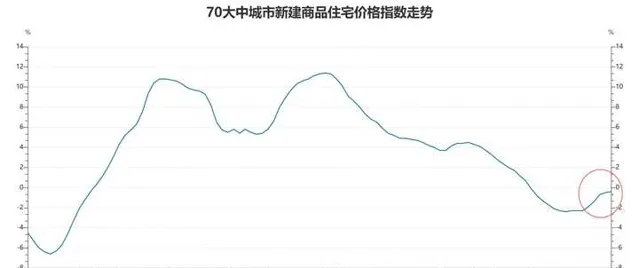

从新房销售来看。2022年和2023p,商品房住宅销售面积同比增速分别为-26.8%和-2.8%,增速已基本企稳。新房销售面积的企稳,叠加土地成交面积的继续快速下行,预示着新房在加速去库存。从价格指数看,2023年6月,70大中城市新建商品住宅价格指数同比下跌0.4%,已出现企稳迹象。

考虑到城市之间的分化情况, 高能级城市新房在弱需求和弱供给的作用下,正重新走向供需平衡,新房房价临近企稳,已是大概率事件。

回到需求侧的长周期下滑问题上来。人口总数下滑和城镇化降速是住房需求长周期向下的主要原因,但城镇化只是降速,城镇化率仍在提升,以及城市群战略引发的人员流动提升,均会对新房需求产生支撑。所以,需求侧的下滑,大概率是平缓的,而不是断崖式的。

这就意味着,只要总供给保持平稳收缩状态,长周期内依旧可以维持房价的上涨。

无论短期还是中长期,对于高能级城市房价,过度悲观已无必要。