这个问题我思考很久。不像这里许多大佬一样可以高屋建瓴,我在德国金融和工业界已久,「不见庐山真面目,只缘身在此山中」——可能是见的愈多,反倒越看不明白。

这里我就贡献一个最近做的一个项目作为案例,抛砖引玉,也听听诸位高见。

最近做的一个破产重组的项目。出于保密的原因,我不得不省略一些细节。由于我也并不是非标自动化业内人士,对部分内容的描述可能有失精确。欢迎专业人士斧正。

破产的企业是一家拥有40多年历史的优质企业,公司主营业务是为汽车行业主机厂和大型零部件供应商制造和生产关键总成的生产线,比如转向总装线,底盘总装线,动力总成装配线,等等。公司雇佣一千多名员工,大量工程师,为所有德国最顶尖的车企提供服务,年营收近2亿欧元,累积订单近3亿欧元。

汽车关键部分总成的总装生产线是一个技术含量很高的业务。供应商在源头参与整车设计和零部件开发,涵盖从机构到电气到软件的所有环节,掌握着关键零部件制造工艺中一些核心的技术秘密。可以说,这样的企业是德国汽车工业得以取得今日之成就的一个重要力量,确保关键总成设计优良,制造工艺稳定高效,且成本可控。

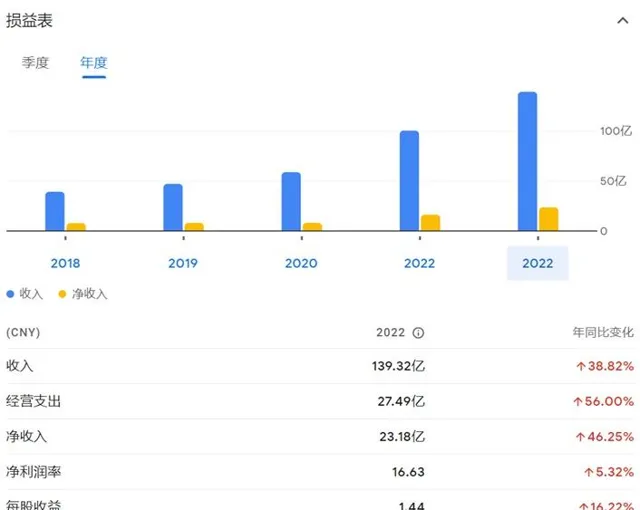

我国也有这样的公司,比如无锡的先导智能。

先导智能2015年上市,今日市值520亿人民币。最高曾达千亿人民币。2022年公司营收140亿人民币,相较2021年增长40%,且依然维持强劲的增长。

我对先导智能了解不多,本文不作为投资建议,并不推荐任何人投资该公司证券。

说回这家德国企业。

在燃油汽车时代,该公司的主要业务是燃油车传动系统总成和转向系统总成的自动化生产线。在这一领域该公司拥有强大的技术积累,为全球最大的传动系统和转向系统总成供应商以及欧洲最大型的整车厂生产制造自动化产线,欧美市场的市场占有率极高。我同事采访宝马奔驰等主要客户的时候,客户表示对公司多年的产品、服务、质量、研发制造能力都十分满意,并愿意在良好的第三方收购后继续维持长期合作。

在电动化转型方面,该公司也不遑多让。至2022年,该公司营收近1/3来自电池,电机生产线的销售,而累积待执行的新订单中更有超过50%是新能源业务。

这样一家无论从任何角度来看都可算得上是典型优质的德国大中型企业,在电动车转型的关键节点上甚至还有充足的订单和技术储备,却在2023年初砰然破产。

在项目过程中,我们会谈了公司总经理。这是一位家族企业二代,在公司各个业务岗位历练20多年,精明强干,对企业所有业务和技术细节如数家珍。我们对他印象极佳。另外我们也访谈了破产管理人委派进入公司的财务沙皇,以及接手破产出售/重组流程的会计师事务所(四大),大概理解了公司逐步走向破产的历程。

公司在2019年业务创历史新高,欣欣向荣。当时,公司与主要客户的付款条件都是3/3/3/1,或者3/0/6/1。这个付款条件意味着,客户(车厂)在与公司签约时支付一个总订单金额30%的定金(3),然后在前期工程研发完成方案得到客户确认后得到30%(部分情况下为0)的第二期付款(3)。这个过程常常大约3-6个月。然后开始购买材料和设备并拼接生产线,整个过程约6-12个月,直到整线完工并在公司的现场完成试运行且客户验收,验收通过后客户付款30%-60%,至余款10%未结清。最后整线拆分后运往客户工厂重新组装,并在现场调试,排除各种现场故障,直至客户现场验收,结余款。最后一个过程可至1-6个月不等。

如未能如期交付导致项目延期——对于主机厂而言这通常可算重大事故,则合同条款约定需赔偿客户延期造成的损失。

2018-19年开始(甚或更早)发生的一个重要转变是,主机厂对于付款条件的要求变得苛刻。早在2014年或更早,中国国内的一些主机厂在中国的项目就已经逐步开始执行无预付款,即首期款项为0。这个趋势慢慢也被中国国内的外资/合资主机厂执行。付款条件从最早的6/3/1,发展到3/3/3/1,发展到3/0/6/1,最后发展出惊人的0/0/9/1。

究其原因,依据我个人的分析,乃是因为国内汽车行业的爆发性发展诞生了一批类似的非标自动化制造商。由于非标设备的利润率远高于零部件,且各厂家技术方案又常常有重大出入而在采购一方无法公平公开的竞标和询价,因此车厂的采购部门就挣取执行更加苛刻的付款条件。这些付款条件被大量中国国内的制造商在竞争性的市场环境下逐步接受后,逐渐成了行业行规。

简单来说,就是「卷」。

直到2018-19年开始,欧洲本地供应商的3/3/3/1也在主机厂推广「中国经验」的过程中,变成了「3/0/6/1」,甚至部分项目出现了「0/0/9/1」。

考虑到项目前期开发的漫长过程,以及项目进行中制造商需要大量采购昂贵的各类机械设备比如激光切割,折弯设备,机器人,传感器,控制模块等,自动化供应商在前期的资本投入往往都是海量的,采购成本常常可以达到整个项目销售额的一半以上。

然后是工程师,大量的优秀资深软硬件工程师。这些工程师都是公司的固定成本,且需要长期培养,而不能像零时工一样在项目开始时招募然后在重大工程项目完成后解雇。

而这些工程师的高额固定薪酬在没有客户预付款的情况下都需要由公司用现金支付。

客户付款条件的变化对公司运营资金造成了巨大的压力。但经过仔细的核算,公司还是咬牙接受了项目条件的变化。

然后2020年新冠疫情就发生了。

对于公司而言,新冠疫情造成的最重大打击并不是工厂在疫情期间需要部分关停导致的客户交付延期罚款——由于新冠疫情属于不可抗力,许多客户罚款都被免除了。客户也接受了延期交付延期批产的现实。但,在新的付款条件下,不交付带来的后续影响是现金周转压力更大,因为以交付为主要付款条件的主要客户付款同样被大幅延期。这对于公司造成了更大的压力。

而于此同时,2020年开始,欧洲客户开始大规模增加新能源相关的订单。这对于公司来说是一个重大机遇:由于欧洲市场新能源起步相对于中国较晚,因此公司的许多中国竞争对手,比如上面提到的无锡先导,都在2015年以后累积了大量中国车企的新能源项目经验,拥有全套的解决和应用方案。而由于德国市场发展较慢,公司到2020年才有有限的几个新能源项目,而且还是卡客车燃料电池业务为主。

德国BBA出于多年良好合作经验和信赖,以及扶植本地供应商的需要,尽量把最前沿的电池和电机项目交给公司,使得公司业务出现了井喷。但同时,由于中国供应商开始积极向中国国内合资厂以及欧洲工厂报价,客户的目标价格变得很低,付款条件变得更为苛刻。

公司毫不吝啬的积极接下来忽然暴增的大量新的新能源项目订单。但面临的问题是,公司之前在这一方面的经验很少,积累不足,相关的工程师短缺。而客户订单暴增的当下,为了满足客户需求及时交付,公司不得不开始求助于外包的工程公司和工程团队来补足公司研发人员短缺的短板。这些外包工程公司的劳务合同都是按照人头和项目天数来计价的开口合同。

这个决定后来被证明是致命的。

来到2021年,全球供应链出现了重大故障,特别是在芯片和控制器领域,汽车行业出现了重大短缺。这个短缺很快就蔓延到了PLC领域。

自动化生产线需要各类PLC进行编程控制产线的各个环节。相比于量产零部件项目的PLC需求,自动化产线的需求量要相对小得多,种类也相对多得多。当全球芯片供应链突然出现严重短缺时,大型零部件公司以及电子行业相对强得多的议价能力和采购能力使得他们获得了芯片和PLC厂家的重点关注,并将产能向这些行业倾斜。相反,用量小品种多的机械制造和自动化行业的PLC订单则被严重拖延,而且价格都翻了几倍甚至几十倍。

于是公司大量在建项目出现几百上千万的机器设备到位却由于一个几百几千块的PLC不到而无法装配编程和调试的状况。这直接导致公司投入了大量资金购入的库存却无法按期交付。而雪上加霜的是,由于PLC短缺,大量的外包工程团队只能在办公桌前干瞪眼,却什么也干不了,而公司却要付出远高于预期数倍的外包服务费。

至2022年底,公司在建中超过50%的项目经内部核算和审计后依照原客户合同价格已经产生了超过20%的亏损。部分项目甚至直接形成了40%的账面亏损。这些亏损一旦向客户完成合同交付就会实现。

但一旦不向客户交付,而尝试与客户谈判得到一定补偿,则又无法触发客户支付节点,公司还得干耗现金。更有甚者,部分客户由于公司延期交付已经造成自己的生产计划严重延期,并向公司提出数百万欧元的索赔。

就在这种内外交困的局势下,随着通胀和加息的到来,金融市场对于汽车相关行业也越来越不友好。部分银行和债权人在2022年底开始逐步抽贷或不再为公司提供新的信用额度,而新的信用额度的利率也比2022年之前高出了快10倍。公司经过短暂的自救尝试后最后只能宣告破产。

那么国内的企业是如何面对这样的困境呢?

我也访谈了与德国企业对标的部分国内企业的董事长和高管。大家都有很多困难和苦衷,人人都说「卷「,日子难过。但多年下来,也总结了一些应对的策略。其中一些思路如果这家德国企业早些得以应用,结局或许会有所不同。

国内企业很早就接受3/0/6/1或者0/0/9/1这样的付款模式。企业面对这样的挑战通常采取两个解决方案:

上市融资。由于非标自动化,特别是汽车和新能源方面的非标自动化,相对而言是一个拥有一定技术含量和技术壁垒的行业,比较受到市场追捧和政策扶持。因此上市融资和再融资是一个从某种程度上缓解现金流压力的方法。

更重要的是,国内企业采取了大量工程师密集作战的战术,通过高强度的工作把项目周期缩短。比如,该德国企业曾收到特斯拉的邀请参与特斯拉德国柏林工厂的部分产线建设。特斯拉的要求是整个项目从签约到完成现场调试不得超过12个月。而德国公司内部评估则认为至少需要18个月甚至更长。

而我访问的一家国内企业,2021年交付特斯拉上海工厂的生产线,从签约到交付在12个月之内顺利完成。

由于客户主要付款的节点是整线完工和验收,因此交付速度和交付效率直接影响到公司资金周转的效率。如果客户要求最长12个月交付,而供应商却能够在6个月内交付,那么公司资金周转效率就可以整整提高一倍。

这也是为什么在国内常常出现乙方压缩甲方项目周期的「奇葩「现象。而德国企业还远没有理解这里的真谛。

另外,国内企业长期习惯了高增长环境,因此拥有储备「冗余「产能的惯性。在这个行业内则是储备大量工程师。当类似于新能源转型这样的重大变革发生的节点,大量的产能」冗余「便能够快速的投入生产,而无需受制于产能瓶颈需要临时高价聘请第三方产能(外包工程师团队)。

冗余产能的另一个特点是PLC。我惊讶的被告知,许多类似的国内企业会有意囤积各种PLC库存。因此在2021年供应链危机的情况下,他们完成交付依然游刃有余。究其原因,恐怕是因为工程设计方面因缺乏经验,因此养成了多存备料的习惯。

写在最后

德国企业面临的问题是多方面的。就像老俄国人所说(安娜.卡列尼娜),幸福的家庭都是相似的,不幸的家庭各有各的不幸。这个案例里的德国企业最终走向破产的困境并不代表着其他企业也有类似的原因。

今天的德国,尽管能源价格高企,通胀严峻,经济预期不佳,气氛悲观,但需要知道的是,德国政府负债率刚刚超过70%,并且依然在提供大量的补贴扶植工业企业;德国工业界依然在团结自救,就像本案中BBA把主要项目都尽力交给缺乏经验的本地企业那样;德国失业率目前依然是历史低点。

大量企业面临的困难从经典经济学上很难解释:订单充足但利润低迷,通胀高企但员工短缺,股市暴涨而企业失血。

这就是今天的「德国模式」的现实。