如何应对中国无风险利率不断下降这一现实

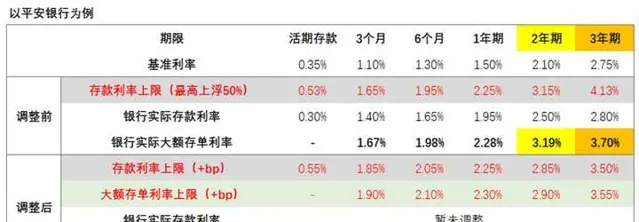

2021年6月21日起,商业银行存款利率报价方式由之前的「基准利率*倍数」改为「基准利率+基点」。此次调整,非国有银行,按上浮最高限算,活期存款将微升2.5BP,一年期存款持平,二年、三年期存款利率则分别下降30、62.5个BP。本周开始,各家银行已陆续开始下调存款及大额存单利率。以 平安银行为例 :

1、 无风险回报长期进入下行通道,趋势确定。

中国定期存款利率在90年代曾高达15%,之后进入了长期下降通道。

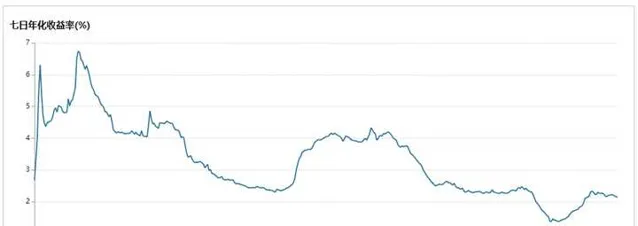

余额宝收益从最高近7%一路走低。

全球范围来看,利率长期下行是大趋势,中国正在经历美日欧曾经历过的。

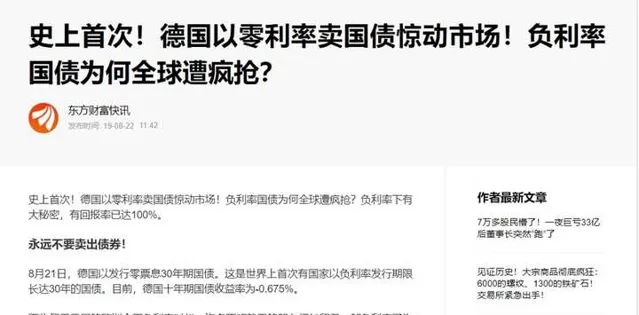

目前全球负利率债券已经突破18万亿美元。 近十年,全球负利率债券规模有过三轮扩张:第一轮始于2014年,欧央行宣布负利率政策并持续降息、2016年以后日本也开始步入负利率时代。第二轮是在2019年,全球经济降温、贸易问题加剧的背景下,全球央行掀起降息潮,负利率债券规模快速攀升。而2020年3月以来,疫情对经济造成了明显冲击,全球央行再次大幅宽松,负利率债券规模快速上升。

2、利率下行的底层逻辑

(1)经济增长状况决定利率变化趋势,全球经济增长动能减弱,主要经济体GDP增速中枢都经历了一个由高向低的转变,全球进入微增长时代,利率长期下行成为必然。

(2)宽松货币政策推动利率下行节奏,随着债务危机日益严重、经济金融脆弱性明显上升,各国重启新一轮货币宽松与扩表,政策利率持续下行至历史低位。

(3)深层次的人口老龄化问题日趋严重,老龄化会通过影响劳动力以及趋势增速来施压均衡利率,从而推动低利率环境的继续发酵。

3、 我国本次利率下行调整的出发点

(1)降低银行负债端成本,提升银行利润空间,避免「高息揽储」导致的恶性竞争带来的金融系统风险;

(2)短期存款与中长期存款之间的「价差」缩小,有利于减少套利行为,使存款期限结构更加合理、稳定。

(3)加速利率市场化进程。1993年开始,我国利率市场化稳步推进。2015年10月,央行不再设置存款利率浮动上限。2019年8月,央行决定改革完善贷款市场报价利率(LPR)形成机制,目前贷款利率并轨工作基本完成,而存款利率仍存在「两轨」。此次优化,有助于压缩货币市场利率与存款基准利率之间的利差,推动存款利率并轨,进而深化利率市场化改革。

4、 我们如何看待和面对

(1) 谨慎使用杠杆。不要以为利率下降,贷款买房更合适了,存款利率下降,贷款利率不降反升。

近期,广州、深圳、宁波、杭州、苏州等全国多个城市上调了房贷利率。工商银行、农业银行等国有大行,在今年2月份上调房贷利率的基础上,从5月20日起再次上调按揭贷款最低利率。首套房的最低执行利率较之前提高10BP,上调至5.45%,即最低执行LPR+80BP;二套房贷款利率也较之前提高10BP,上调至5.7%,即最低执行LPR+105BP。其中,杭州地区最新的首套房最低执行利率由此前的5.2%上调至5.4%,即执行LPR+75BP;二套房贷款利率由此前的5.38%上调至5.5%,即LPR+85BP。

(2) 既然长期下降的趋势确立,应尽早在财富保值类资产中,锁定长期高利率,保护最低基础收益。方式一、 配置国债或者大额存单。目前5年期国债最近一期发售利率3.97%,但要注意非常难买到,都是秒光。而3年期银行大额存单本次利率调整后应该和五年期国债接近,但锁定的时间更短,且要注意甄别不同银行的信用资质。更加推荐五年期国债。另外有些银行有结构化存款产品,也可以甄别选择。

(3) 方式二,既然利率是长期下行,如果能锁定更长期限,甚至是生命周期的,则为更好。终身寿险或者终身年金险都是理想选择。但要注意通过专业测算和详细条款的比对,来选择真正确定IRR的长期高利率产品,而不是所谓的分红型。目前经我们全市场比对,3.5%左右IRR是头部水平(非预定利率)。

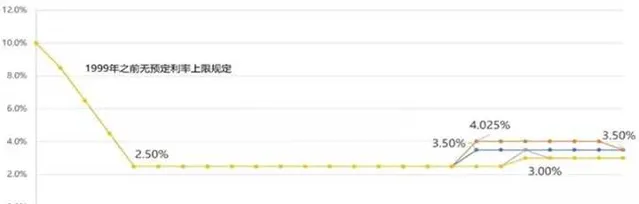

中国保险行业的预定利率同样是长期下行趋势。

举例:90年代,中国人寿和平安人寿发行了很多8.8%预定利率产品,中国人寿和平安长期承受利差损失,也要保证投保人长期8%收益。

(4) 家庭简单粗暴理财的难度在不断加大,要把资产配置作为信仰,理性执行好。

从发达国家的历史经验来看,无风险收益率下行导致的挤出效应,会让资金不断流向金融市场,包括了股票、债券、商品、另类投资等等,充分市场化的金融资产配置是发达国家居民的主要配置方向,也是我们在路上的方向。衡量好组合内资产的相关性,构建能够穿越经济周期的投资组合,用组合收益弥补无风险收益率的下行。