内容提要:

2023年全年出口超预期下降4.6%,低基数效应支撑12月出口增长2.3%。国内需求持续低迷,工业需求随供应链迁移而流失,2023年商品进口下降5.5%。12月份贸易顺差有所改善,但全年贸易顺差下降了5%。随着地缘政治的变化,中国的商品出口市场也在继续分化。对美国的出口经历了近30年来的最大跌幅,中国商品在美国进口总额中的占比已回退到低于2004年的水平。2024年的出口前景将面临贸易壁垒和全球经济衰退两大下行风险。

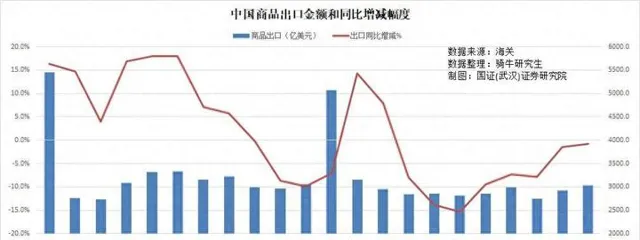

一、2023年全年出口超预期下降4.6%,低基数效应支撑12月出口增长2.3%。

2023年12月份,中国商品出口为3036亿美元,同比增长2.3%。这好于预期的2.1%,比11月份的年增速放大了1.8个百分点,为2023年4月份以来最快的增长。

但我们需要注意的是,12月份出口增长数据的适度改善,这并非得益于今年12月份的海外订单改善,主要原因是由于基数略低,因为一年前新冠疫情导致的中断扭曲了基数。2022年10-12月份,出口同比分别下降了0.3%、8.7%、9.9%,2023年1-2月,下降7%,3月份,恢复增长。

当然,12月的汽车出口仍然强劲,也对12月份的出口数据改善有所增益。

从全年看,情况不容乐观。因为全球经济与全球出口均在增长,但我们的出口反而明显下降。2023年中国商品出口3.38万亿美元,比疫情期间的2022年下降了4.6%至,也比下降1.8%的预期更为负面。

但在商品出口整体疲软下行中也有亮点。电动汽车、锂离子电池和太阳能电池「新三大」的出口在2023年创下历史新高,合计同比增长29.9%后,成为经济增长的引擎。

二、国内需求持续低迷,工业需求随供应链迁移而流失,2023年商品进口下降5.5%。

我们12月进口2282亿美元,同比增长0.2%,较11月的下降0.6%有所改善,但变化不大,还低于Wind给出的0.3%的增长预期。相较于社会商品零售额的增长和工业增加值的增长,12月对进口商品的需求增长仍然缓慢。

2023年全国的进口额为2.56万亿美元,比2022年下降了5.5%,也比下降1.8%的市场预期明显放大。

进口低迷的原因有三:

一是国内居民消费降级,对进口商品的需求收缩;

二是企业生产对进口原材料和零配件的需求减少。这是因为跨国公司转移投资和收益,并将生产线迁往东南亚、印度和墨西哥,导致我国加工贸易收缩;

三是能源价格大幅度回落导致进口金额减少。2023年布伦特原油均价跌至每桶82.156美元,比2022年的98.945美元下跌了16.97%。乌拉尔油均价为57.6美元,下跌了24.3%。

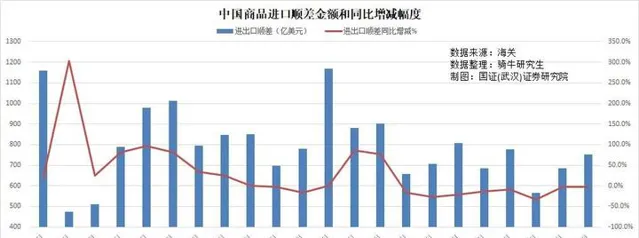

三、12月份贸易顺差有所改善,但全年贸易顺差下降了5%。

2023年12月,出口增幅大于进口增幅,我们的贸易顺差有所增长,贸易顺差额为753亿美元,高于11月的683亿美元,算是2023年的国际贸易的一个良好的结局,因为这是今年首次出口和进口同比均录得增长。

总体而言,2023年中国的贸易总额同比下降了5%,至5.94万亿美元。贸易顺差为8587亿美元,同比下降3.5%。其中12月份与同期对比,贸易顺差缩小了3.4%。

贸易顺差就是GDP中的净出口。净出口下降,这不仅意味着我们通过进出口结存的外汇减少了,对人民币汇率添加了贬值压力,还意味着净出口对GDP的贡献也在减少,拖累经济增长速度。

四、随着地缘政治的变化,中国的商品出口市场也在继续分化。

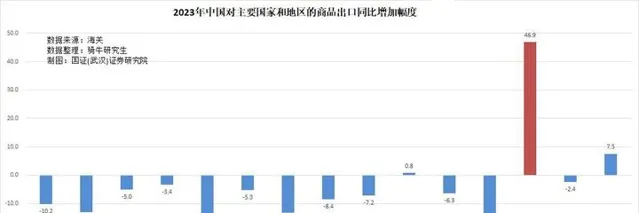

2023年,我们对主要经济体的出口,除俄罗斯、非洲和印度之外,其他市场均有不同程度的下降。

由于欧美正在实施投资分散,供应链多元化,以减少对我们的经济依赖,这对中国商品对欧美的出口产生了显著的影响。2023年,中国对美国的出口额为5003亿美元,同比下降10.2%;对欧盟的出口额5012亿美元,下降13.1%。

由于持续加息打压通胀,东盟对欧美的出口回落,也波及我们对欧盟的出口,这导致我们依靠对东盟的出口增长来抵消对欧美出口下降风险的布局难以达到预期效果。2023年,我们对东南亚国家联盟的出口额为5237亿美元,同比下降5%。

但这并不重要,因为我们2023年对俄罗斯的出口在2022年大幅度增长12.8%之后,飙升46.9%,达到1110亿美元。而从俄罗斯的进口在2022年飙升43.4%之后,继续大幅度增长了12.7%,达到1120亿美元。由于对俄罗斯出口的大幅增长,为我们的出口减少了1个百分点的下降幅度。

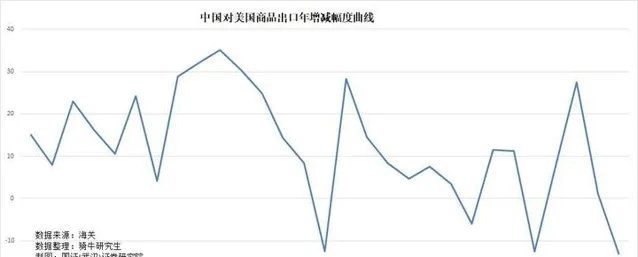

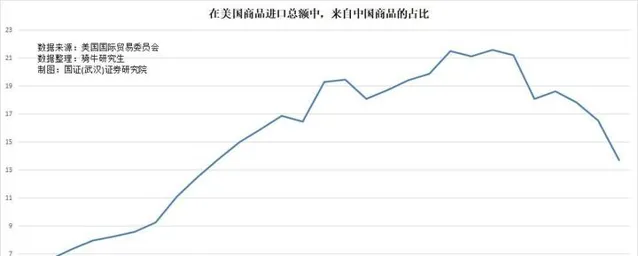

五、对美国的出口经历了近30年来的最大跌幅,中国商品在美国进口总额中的占比已回退到低于2004年的水平。

最近40年的历史告诉我们,中美经济关系是中国外部经济环境的关键。但凡中美贸易快速增长,中国的经济也会风调雨顺。如果中美贸易磕磕绊绊,我们的经济发展就会出现较多的困难。

2023年,中国对美国的出口遭遇了近三十年来最严重的降幅,因为美国对我们的投资在回流,还联手欧洲通过近岸外包和友岸外包的形式来分散集中在我们这里的供应链。

根据海关数据,2023年我们对美国的商品出口总额同比下降了13.1%,至5003亿美元。这是自1995年有记录以来的最大跌幅,超过了2008-09年全球金融危机发生后2009年12.5%的第二大跌幅。

来自美国商务部的数据还表明,中国已经在17年来首次失去其作为美国最大出口国的地位。

骑牛研究所依据美国国际贸易委员会的进口数据计算,2023年前11个月,中国在美国山坡进口中的份额降至13.7%,已经下滑至2004年以来的最低水平。这一比例在贸易战开始前的2017年达到21.6%的峰值,2022年这一比例为16.5%。

世界两大经济体之间的地缘政治摩擦,以及特朗普政府以来一直实施的关税,是我们对美出口下降背后的关键因素。

疫情结束以来,美国加大了降低其供应链风险的努力。美国跨国公司也一直在通过采取「 cn加一」战略来对冲他们的风险,该战略通过减少对中国作为生产基地的依赖来寻求制造商的多元化。这也是美国从中国进口的份额直线下降的主要原因。

更值得我们警觉的是,最近几年,我们对美国的出口额与美国从我们这进口的金额,已经从5年前一直存在的负值,转为正值。之前因为我们公布的对美出口总是少于美国统计的从中国进口,美国商务部认为我们瞒报了对美出口数据,认为压低了中美间巨大的贸易逆差。

但现在,情况出现逆转。我国海关公布的2023年前11个月对美出口4580亿美元。但根据美国国际贸易委员会的数据,2023 年 1 月至 11 月,美国从中国进口的商品总额只有3880 亿美元。我们的出口比美国的进口多18%。如果考虑到美国的进口额还包括了接近15%-20%的运费、保险费等我们出口额中不包括的成分,实际上中间存在40%左右的缺口。

六、2024年的出口前景将面临贸易壁垒和全球经济衰退两大下行风险。

2023年的对外贸易,已经拖累了我们的经济复苏。在2024年,商品出口也面临着机会和挑战。

机会有三:

一是由于汇率下行价格便宜,中国制造商具有继续争夺海外消费者的价格优势。

二是科技周期可能会触底反弹,电子产品的出口也会触底上行。这对电子消费品制造和出口大国而言非常重要。

三是跨国公司的1+N生产链转移,虽然减少了我们成品出口订单,但随同生产链转移的中资企业,仍然会从国内采购原材料或配件,这也为我们的原材料和配件的出口创造了机会。

挑战有四:

一是美国的选举年政治,大概率可能给中美贸易关系带来新的冲击,美国的持续脱钩趋势可能会进一步拖累我们的商品的出口。

二是美国国会正在讨论制定的禁止「最低限度」贸易规则,将对我国的电子商务企业,对国内的服装、日常用品、礼品等生产企业,产生数百亿美元的负面影响。因为按照「最低限度」贸易规则,它允许电商将价值低于800美元的包裹运往美国而无需支付关税和费用,这也适用于中国公司。国会已对取消这一贸易规则的法案进行辩论,最终通过是大概率事件。

三是中国和俄罗斯之间的贸易基本到顶,不太可能延续2022-2023这两年的高速增长势头。2022年2月24日俄罗斯入侵乌克兰之后,西方对俄罗斯的经济制裁,不仅打击其能源出口,还限制其重要零配件和关键产品的进口。基于中俄之间不断增强的外交关系,俄罗斯在被动的出口市场转移和进口渠道调整中,自然而然地转向我们,这是中俄贸易规模这两年增长超过6成的主要原因。但是,目前俄罗斯80%的能源都已转向中印市场,其大部分的进口也来自中国。亦即2023年中俄贸易基本到达天花板了,自然失去了2023、2022那样高的增速。

四是全球经济衰退的影响。世界银行在最新发布的【全球经济展望】报告中写道,预计2024年全球GDP增速为2.4%。相比之下,2023年全球GDP增速为2.6%,2022年为3.0%。

大多数经济体从2022年开始追随美元加息,已经持续2年,持续的高利率带来的资金成本增长,当然会对投资与消费产生抑制作用。而12月份美国通胀回升,势必导致美联储加息预期后延。

基于对2024年进出口的三个机会和四个挑战的分析,三郎预估,在2023年商品出口下降4.6%之后,2024年的出口预计可能趋于稳定,出口下降幅度会收窄到1%-2%之间。但要获得出口增长,仍然是非常困难之事。

【作者:徐三郎】