经过了一年的救市政策,变数反而更小了,真正有利于刺激楼市的政策,不约而同的几乎都指向金融扶持,鼓励大家买房子的方法无外乎让潜在购房者多借钱,更容易借钱。

什么叫房住不炒?就是让房地产逐渐回归到居住属性,那么一定要给刚性需求一个定义,人均60?人均80?或者一个家庭一套房,两套房之类的。超过的需求就是投资类需求,就会增加房地产的金融属性,就要因为非必要需求而承担更高的信贷成本、税收成本。现实呢?没啥持有成本,反而造了一批不劳而获的人、财富不会凭空产生,有人负债就有人变富,人有负重前行就有人岁月静好。

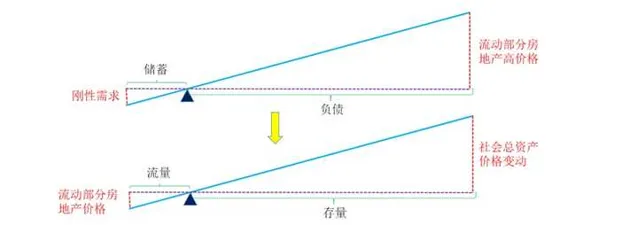

金融属性强表现在居民买房非常依靠杠杆,之前的双杠杆模型老读者应该很熟悉,第一个杠杆是居民首付和撬动房价的杠杆,第二个杠杆是流通部分房价变动与整个存量房地产市值的杠杆。其实居民手里储蓄用来买房的并不多,最多也就几十万亿,而整个房地产的市值约400多万亿,就是双杠杆撬动的。

那么双杠杆是会反噬的,假设流量部分房价下跌30%,首先购房者算上利息以后,3成首付的房地产纯纯的是一个负资产,交的税也不会给你返还,这是第一个杠杆的反噬。同时整个以房地产为锚的资产估值和信贷都将受到冲击,带来社会财富幻觉的消失,比如日本房地产泡沫的损失高达1500万亿日元,约等于当时日本3年的GDP总和。债务支撑的繁荣也湮灭在债务的反噬里面,但人们很少从历史中学到什么,总觉得自己可以逃脱资产泡沫的出清,觉得政策可以人定胜天。

从双杠杆模型也能得到稳定房价的办法,当然可能只是短期的:

1)降低购房的首付比例

比如市场只有10万块可以用来购房,100万的房子按照3成首付,无法达成交易, 那么市场供需关系就会导致价格下跌到居民可以承担的范围 ,当然我们不是市场经济,政策是什么都想管的,所以结果就是除了疯狂扩张的房企以外,就是正常的房企也会因为限跌无法出清房子,逐渐陷入现金流危机。这也不是办法啊,房企挤爆了,再多出几十万套的烂尾楼盘,对市场信心的冲击更大。

还有一个办法就是降低首付比例,原来需要30万撬动的资产,只要把首付降低到10%,10万加90万贷款就可以完成对于资产的撬动。风险呢?当然是未来的了,涨价去库存不也是那生育率和现在的房企暴雷换的么,很多人不是很自豪比烂么,这不就是延缓资产泡沫崩溃的方法么,只是代价么,也不低。90万贷款30年来还,比70万同样的利率,等额本金和4.1%的利率,每月多还1000块左右,他都10%首付了,每月还能多挤出来这么多钱来还贷吗?这就是次贷危机中,击鼓传花的典型代表。明天?谁在乎呢。

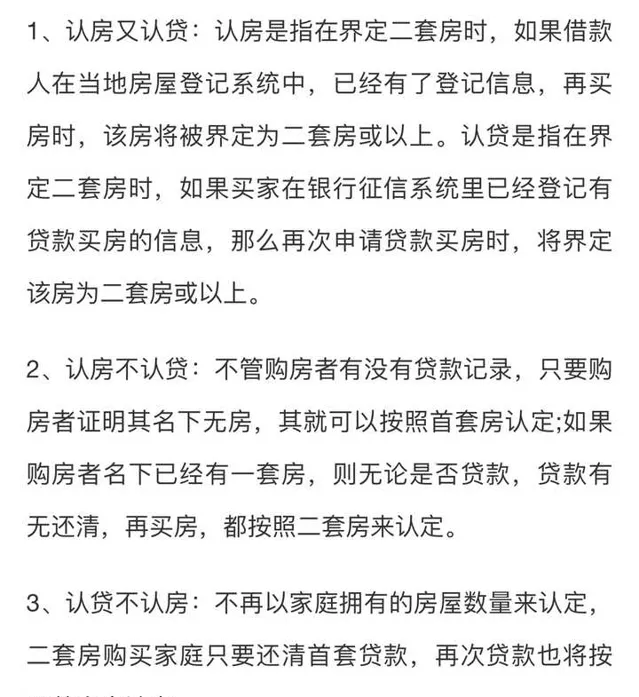

2)认贷不认房与认房不认贷

现在除了一线城市,很多城市是没有认房不认贷的,只要结清贷款,二套房就还能享受首套房的待遇,其实就是为了吸引投资者,哪个刚需买了房子一点贷款没有?针对的群体都是不止一套房的,但这些群体不会那么愚蠢,买涨不买跌,利率虽然可以做到4.0%,但你房子可不是前十几年的年涨幅,利率再低也无利可图,就看有钱人愿意不愿意接盘了。

认房不认贷和认贷不认房搞混乱了,经评论区的提醒,是有利于改善群体的,可以用于放松贷款条件,有利于挖掘卖了房子以后还有买房意愿的群体,相比来说是有利于刚需买房的。

3)旧改

旧改对于房地产价格最大的影响就是拆迁部分,而且必须是货币化棚改,才能人为制造大量的手握巨款的群体冲入需求市场。现在不管哪方面的解读,除了房产中介,都还是很谨慎客观的。 改字可能大于拆字 ,并不会对供需市场有太大的影响,且改了总不能刚花完钱就拆,反而降低了未来大规模货币化棚改的可能。即便市场化运作,盯上的也是改后的租金溢价,很难冲击到现在的房地产买卖市场。

总结起来,用门槛较低的次级贷款,换的短期的房价企稳,双杠杆模型上来看是可行的,但代价也是显著的,首付需要降低到10~20%的群体,如何确保未来30年的稳定还款呢?这不叫维持房地产的价格企稳,这是拿未来更大的风险换短期的价格稳定,注意不是上涨,而是不要出现崩盘,就和涨价去库存一样,创造了更大的窟窿,更多的烂尾、更低的生育率、更大的金融风险,到底值不值呢?对于购房者来说,量力而行,降低首付不降房价意味着未来的利息更高,还款压力更大,虽然比前几年的群体利率低得多,但存量贷款也高啊,一旦签了字,就要在别人的规则下玩游戏,广西的烂尾楼业主和银行的纠纷就是活生生的例子。

最后,不给年轻人留后路的经济体,韩国算一个,无非是发展较早,是一个非常值得研究的模版,也没有哪个经济体靠炒房炒出竞争力的,更多的案例表明房地产泡沫只会是负担。