流投入-点产出框架

在进一步讨论「点投入-点产出」的更复杂案例前,有必要先阐述庞巴维克的资本和利息理论其中一个模型,该模型是在流投入-点产出框架下讨论的。该框架表示生产过程中投入在不同的时间点进行,产出集中在某个时间点。在使用这个框架时,我们继续假设一个只有一种商品的世界,并进一步假设所有投入都是为了支付给劳动力,因此整个周期的总投入也被视为该周期的工资总额。我们首先处理「平均生产周期」这个概念的各种公式和性质。

零利率下的平均生产周期

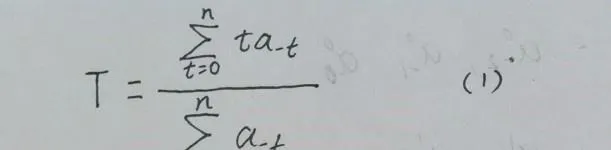

「平均生产周期」的定义是生产过程中投入在产出出现之前的平均时间。通常,获得平均值所需要的信息首先包括要平均的数(在这种情况下,是周期的长度),其次是分配给这些数的权重。根据假设,所有的投入在物理上仍然是相同的,这个加权系统立即表明它是把与每一段时间相关的投入量当作权重。因此,如果生产过程中a_n的投入量持续n个周期,a_(n-1)持续n-1个周期,a0持续0个周期,则零利率下的平均生产周期为

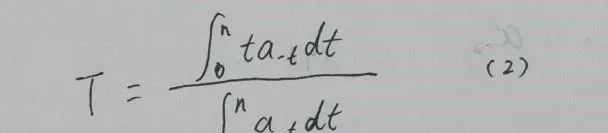

如果投入连续增加,而不是按离散时间间隔增加,平均生产周期为:

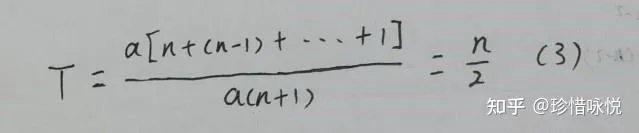

有两种特殊情况:一种是每周期所需的投入是常数a。然后(1)简化为

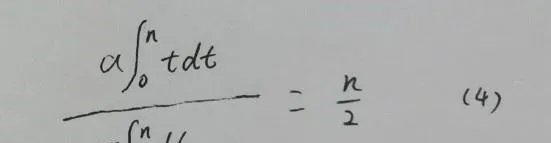

同样,(2)简化为

平均生产周期是整个生产周期长度的一半。

另一种更有趣的特殊情况是,除a_n外,上面的(at)都为零。这就变成了点投入-点产出的情况。我们得到:

单个投入留在生产中的整个长度是「平均生产周期」。因此,点投入-点产出框架中的过程的总长度,按(1)的定义也是「平均生产周期」。

现在,我将分析从单个生产过程扩展到整个 静态 经济。下列向量:

表示一个完整过程的投入要求,其中(at)代表时期t的投入,并在时期0产生一个单位的产出。但是对于一个静态系统,我们不仅要求在时期0产生一个单位的产出,而且要求系统中的投入也应该允许在时期1产生一个单位的产出。也就是说,对于在时期1产生一个单位的产出,在时期0中存在的投入数量应为:

上标作为产出时间的标记。

类似地,为了在时期2中继续产生一个单位的产出,时期0中存在的投入应是

等等。可以注意到,a1_n在数量上正好等于a2_n,这同样适用于所有下标相等的投入。

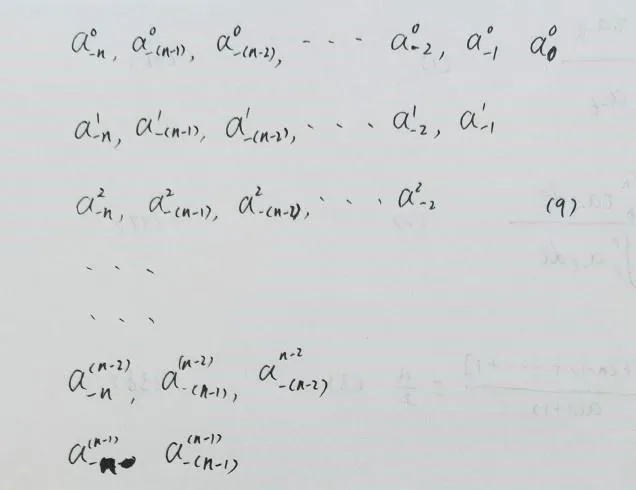

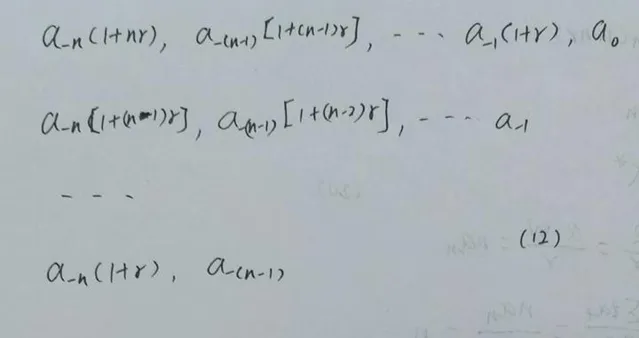

对于每周期一个产出单位的静态生产系统,在时期0时存在的投入存量的整个画面可以呈现如下

如上所述,任何列中的每个a_n在数量上是相等的,但是a0_n是在周期-n中添加的投入,a1_n是在周期-(n-1)中添加的投入,a2_n是在周期-(n-2)中添加的投入,依此类推。因此,最后一行的(an_n)是在零周期中添加的投入。同样,第一行中的a_(n-1)是在周期-(n-1)中增加的投入量,下一行的a_(n-1)是在周期-(n-2)中增加的投入量,依此类推。在第(n-1)行中,(行中的最后一项)表示在周期0中添加的投入。因此,矩阵的「副对角线」表示在周期0中添加的所有投入,而矩阵的所有元素表示在周期0中存在的投入的总存量。

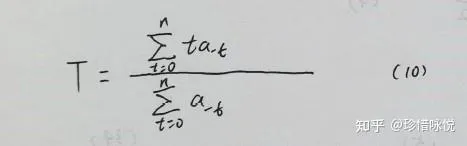

生产周期的定义同上

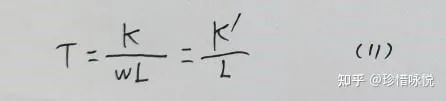

因此T是以时间为单位的。但在目前的情况下,右手边的分子也可以解释为上述矩阵中所有元素的总和。我们可以通过分别汇总每列的元素来证实这一点;有n个a_n,n-1个a_(n-1)等等。由于这些要素必须以0期存量的形式存在,因此它们的总和(无论是否合理,这是我们稍后将要讨论的问题)可能被视为代表总的实物资本K。这当然是一种资本的 后向度量 ,或者是在利率为零的假设下衡量的资本量。类似地,如果我们将分母视为代表「副对角线」上元素的总和,则分母可以被视为每个周期投入的总实物流;请记住,对角线上的所有元素都表示在周期0中添加的投入。如果所有的投入都用于工资支付,正如我们在本节中假设的那样,副对角线和也等于工资总额W。如果工资率是w,我们可以写下W=wL,其中L是所雇佣的劳动力数量。在这种情况下,由(10)定义的平均生产周期可以写成

其中K'=K/w,或以工资单位计量的资本,这是罗宾逊夫人说的「真实资本」。因此,在这种情况下,如果资本是用工资单位来衡量的话,平均生产周期T就是资本劳动比率。

因为利率为零,在一个静态经济中,投入值的总和(成本)将等于产出值。那么(11)中的wL也可以解释为产出值Q,因为它也等于第一行元素的总和。在这种情况下,T也成为第二种类型的资本密集度的度量,即资本产出比率。

注意,这里是一个利率为零的静态经济,这意味着,所有的产出(收入)都归属于原始生产要素(这里是劳动),时间和基于时间的「预付资本」,都没有获得收益,投入没有赚取利息。这很可能是熊彼特意义上的静态经济,但绝不符合庞巴维克的想法,庞巴维克本人是意识到这个问题的,但是他的分析仅限于单利。

单利平均生产周期

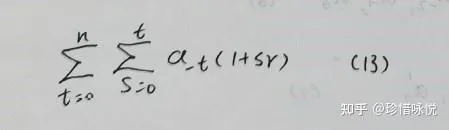

庞巴维克假设利率为正,利息成本加在投入的劳动成本上作为资本总额,他试图在这种情况下仍能保留 「平均生产周期」的简单定义,并能作为资本密集度的指标。但是他假设利率是按单利而不是复利计算。这意味着,当利息(隐含地)投入生产过程时,不会产生任何进一步的利息,而新的和旧的直接(劳动)投入会继续产生利息。因为新的投入和收回的利息在功能上没有差别的,庞巴维克的单利假设是不符合经济上的对等原则,是不可接受的(还有另一个原因,当经济中存在不同的投资期限时,单利是无法套利均衡的)。但是讨论他的论证是有意义的,既因为它的历史意义,也因为它的启发性。我们现在对(9)中的元素添加单利,得到如下矩阵:

(12)中的元素总和现在代表资本。把列元素相加然后把列的和相加得到

这个式子是不容易看出或得出是上述平均生产周期的分子的。

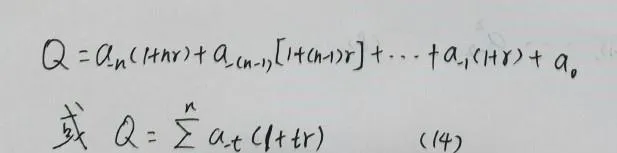

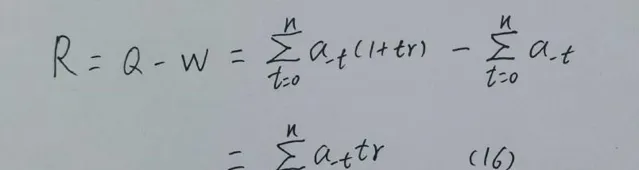

让我们采用经济学中的自由进入假设(assumption of free entry),这个假设除了意味者竞争经济体的净利润为零以外,还隐含着「要素」的分配和定价规则是确定的。现在我们将「资本」, 资本定义为包括利息费用在内的投入成本,由于我们的自由进入假设,产出的价值等于它的成本(记住成本包括了计算的单利利息),因此,静态产出值Q也等于它的总成本。于是

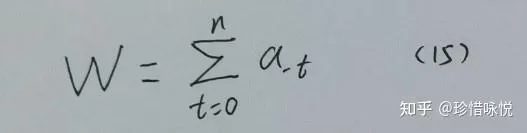

在静态下,每个时期的直接投入总成本是「副对角线」上元素的总和。根据我们的假设,所有直接成本都是对劳动力的支付,所以有

其中W是工资总额。每个时期的总产出Q现在分为两部分:工资总额W,利息支付总额R。则

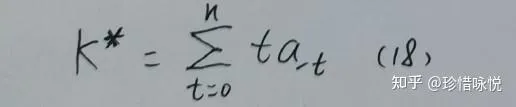

如果K*是支付利息的资本价值,那么:

将其代入(16)并消去r,我们得到

现在根据定义(1)/(10),我们可以马上看到:

这里的K*为价值资本。K'=K*/w是用工资单位衡量的资本,罗宾逊夫人的「真实资本」。因此我们再次发现当「资本」被定义为罗宾逊夫人的真实资本时,平均生产周期衡量的是资本劳动比率。

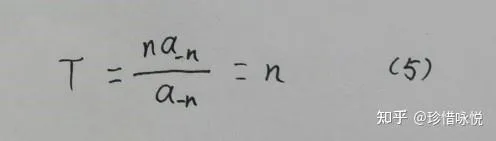

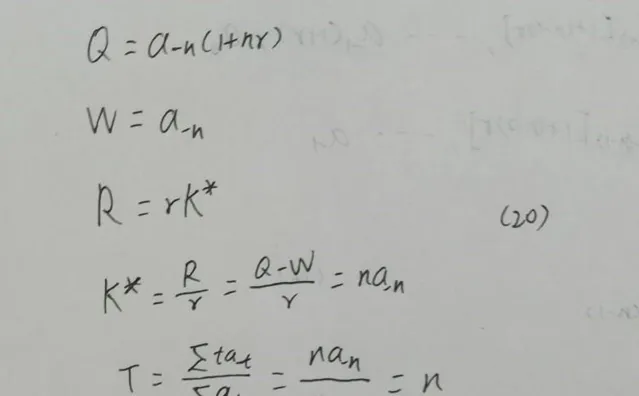

最后,如果我们在点投入-点产出框架中采用相同的步骤。

因此,在点投入点产出框架中,T继续等于n。

当我们在单利世界中加入自由进入条件假设时,我们得到(10)中定义的T,它具有独立于利率的重要特征,这是资本度量的一个理想性质,与此同时,它也提供了一个可识别的资本密集度指标。

注:本节主要参考魏泽威克Weizsàcker【Steady State Capital Theory】(1971)对平均生产周期的重建工作。另外通过本节的论述,读者也将明白到为什么三十七节说的庞巴维克和罗宾逊夫人概念之间的联系。