因为男性更容易作死啊!

不仅仅是死亡率,男性重疾率也比女性高出不少~

先说个冷知识。

自然状态下,男女生育比不是生物学上的1:1,而是1.05:1,也就是每出生100个女孩,就出生105个男孩。

像是澳大利亚2015年新生婴儿男女比例是1.059:1;

俄罗斯2015年0-4岁的男女比例是1.056:1;

日本2014年的新生儿男女比例是1.057:1

基本每都靠近1.05:1这个比例。

为什么呢?

因为老天爷知道,男性更会「作死」,更容易损耗,所以要多生一点。

战争、暴力、意外、疾病常常会更眷顾男性呢。

无论是成人还是小孩、老人,风险对每个人都是「

一视同仁

」,不会因你是个男人就没有,但会因为你是个男人而「

变本加厉

」。

是的,男性风险更高。

这也是今天这篇文章要讲的东西。

很多人问我,为什么男性买保险总是比女性更贵,难道是保险公司搞性别歧视?

这还真不是,

精算师在给产品定价的时候,会把各种风险考虑进去,

风险越高,价格就越高

,这才是它的底层逻辑。

所以现实很残酷啊,

因为男性的风险普遍高于女性。

他们更容易得重疾,更容易发生意外,也更容易挂掉。

这点从保险行业历来发布的数据可以找到证据。

第一,男人患重疾概率比女人更高:

为什么说男性比女性患重疾概率更高,

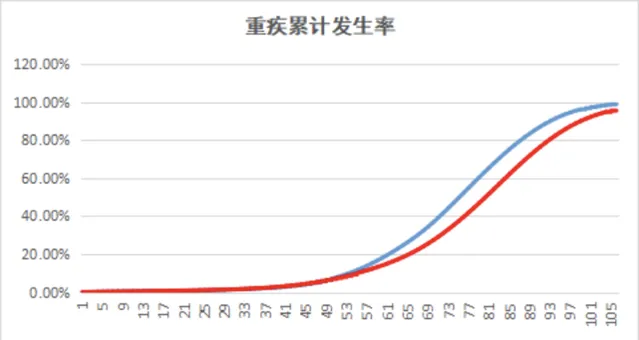

我们来看根据重疾旧定义发生率表,得到的这张男女重疾发生率趋势图:

可以看到

,50岁是人生的分界线

,50岁前,发生率很低且不明显,到45岁后发生率开始急剧攀高,且男性发生率开始逐渐高于女性。

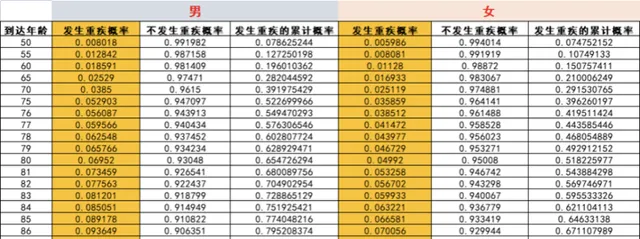

我截取了一部分表格给大家感受下:

这是50-90岁的发生率表,因表格太大,中间跳过了一部分,依然可以清楚看到,男性的发病率普遍高于女性。

假设人活到了90岁,

男性这时的发生率是11.5226%;

而女性这时的发生率是8.4876%。

而累计重疾发生率这一栏就更夸张了,90岁男性的累计发生率达到87%,女性是76%。

为什么男性比女性重疾发生率高?

我们可以从癌症和心脑血管两方面可见一斑:

相比女性,男性更多会沉迷烟酒等不良嗜好,他们更容易患脂肪肝、肠胃病等疾病,以及各类癌症男性发病率高于女性。

比如说

肝癌

,根据世卫组织IARC公布的【2020年全球癌症发生率情况】,我国男女发病之比约为

3:1

,就和男性经常吸烟、喝酒有关。

再比如肺癌,每10万人有47.8个男性得过肺癌,只有22.8个女性得肺癌,男性是女性的

2倍还多

。

主要因为吸烟包括吸二手烟。

再比如说胃癌,男性发生率是女性的

2.4倍。

除了和遗传有关外,不良的饮食习惯也会引发胃癌,比如吸烟、喝酒、摄入的水果蔬菜不足、高盐等。

我们再来看心脑血管疾病:

2019年,北京发布的【中国青年心脑血管健康白皮书】显示,中国男青年的情况远差于女性,接受调查的人群患病率,

男性占到了87.65%

。

在25-65岁间,男性发病率约为女性的

2倍

。

爱尔兰国立大学研究显示,心绞痛确诊5年内,男性发生心梗的概率是女性的2倍,死亡率的是女性的3倍。

吸烟、酗酒也是引发心脑血管疾病的

主要危险因素

,研究说,香烟里的尼古丁能使冠状动脉和脑动脉收缩,让流速减慢,引发心肌梗死和脑中风。

而酗酒,则会破坏血管内皮细胞,导致血压、血脂升高,从而引发心肌梗死和脑中风。

还有不规律的饮食习惯、工作压力等。

说到底,还是男性不健康的生活方式,导致了一系列问题,

那这不是「作死」是啥?

这些数字可能乍一听起来没有什么实感,但有一点我们是可以确定的,男性比女性更容易得重疾。

如果从产品本身来看,

我以嘉和保2021为例,同样30岁,50万保额保终身,30年缴费,不附加其它责任下,

男性每年是4610元;

女性每年是4040元。

男性每年保费

贵了570块

,

贵了14%

,30年总共贵了17100块,保费贵了不少,是为什么?

其原因正是男性重疾发病率高于女性。

第二,男性死亡概率比女性更高:

据世卫组织公布的世界各国人均寿命排名,我国女性的平均寿命是77.6岁,男性是74岁,女性比男性活得更久。

女性比男性活得更久。

这也就解释了为什么买养老金,男性购买费率更低(或者说收益更高),就是因为男性更容易挂,而养老金是活得越久领钱越多的产品。

但如果买定寿产品就不一样了,

以定海柱2号为例,都是30岁,100万保额保到60岁,分30年交,

男性每年是1068元;

女性每年是575元。

男性比女性足足贵了近一倍,贵了近86%。

因为定寿是必须在某个期限前死了,才赔的产品,男性被挂的风险更高,保费更贵。

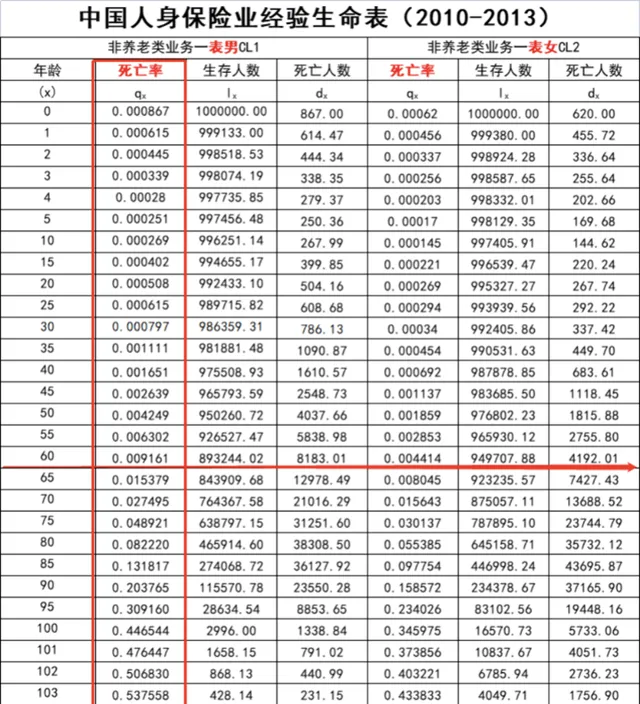

根据【中国人寿保险经验生命表(2010-2013】来看:

这个表是通过调查100万人得出的,

我们可以看到每个年龄的死亡人数、这一年的死亡率,根据这些数据就能算出各年龄段的死亡率。

假设活到60岁,

男性这时生存893244人,总死亡人数是106756(100万-893244),那么

60岁前男性死亡率就是10.6756%

(106756/100万);

这个死亡率很高了。

女性剩下949707人,总死亡人数50293,

60岁前女性死亡率是5.0293%

。

男性这时的死亡率达到女性的

两倍!

男性死亡率高于女性,有多方面原因:

一是发病率高,

前面我讲过的,比如胃癌,它的发病率位居我国癌症的第2位,而晚期胃癌的5年生存率不足30%。

男性癌症死亡率整体都比女性更高。

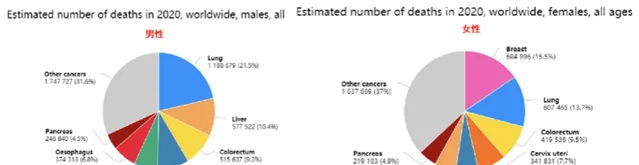

根据世卫组织发布的全球癌症死亡率数据,男女癌症死亡率如下图:

两个一对比就很清楚了,很多癌症男性死亡率更高,比如肺癌,男性死亡人数是1188679,女性是607465,

男性占了99.4%!

可以理解为,

因肺癌死的基本都是男性。

不只是肺癌,肝癌死亡男女比例是2.3:1,胃癌是1.9:1,很多的癌症男性死亡率更高。

二是

生理特征

,男婴出生后的发育速度更缓慢,精神病专家塞巴斯蒂安·克雷默的研究指出,男性发育失调比女性高出3-4倍。

且非正常死亡率也明显高于女性。

三是从事职业,

男性比女性更多从事高危职业,像士兵、警察、建筑工、矿工、消防等等,所以死亡率更高。

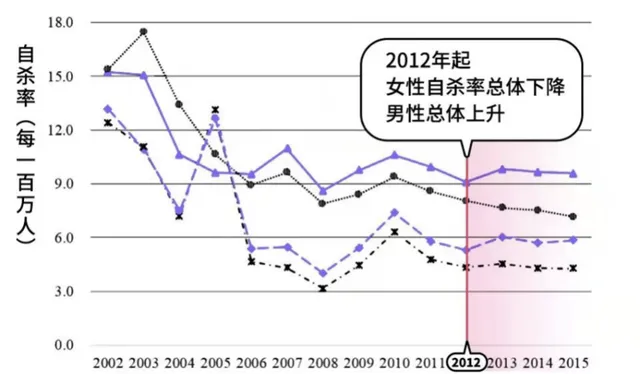

除了这些外,中国男性的自杀率也高于女性,从2006年开始,男性自杀率就超过了女性,到2012年,女性自杀率下降,男性整体升高。

因为

男性面临更大的社会压力。

这就是人们所忽视的真相。

这些数字看得我都心惊胆战,原来我们男人不仅发病率高,死亡率也更高,真的太难了。

第三,男性的意外概率高于女性:

意外不可控,但男性依然高于女性。

这主要是因为男性外出社交范围较广,受伤害率明显高于女性,主要原因有跌倒/坠落、机动车车祸、钝器伤等等。

而且男人体力更好,不怕死勇敢,更多从事高危职业,他们分布在警察、消防、外卖、电力等各个行业。

这个社会,危险工作大多是他们干的。

矿工、下水道工人,几乎100%是男性,外卖员、保安、建筑工、电焊工、伐木工等等,也是男性居多;

警校的录取比例女性不超过15%;

中国2019年消防救援学院招生比例是302:18。

高危行业男性远多于女性。

那么男性发生意外的概率是不是也更高?

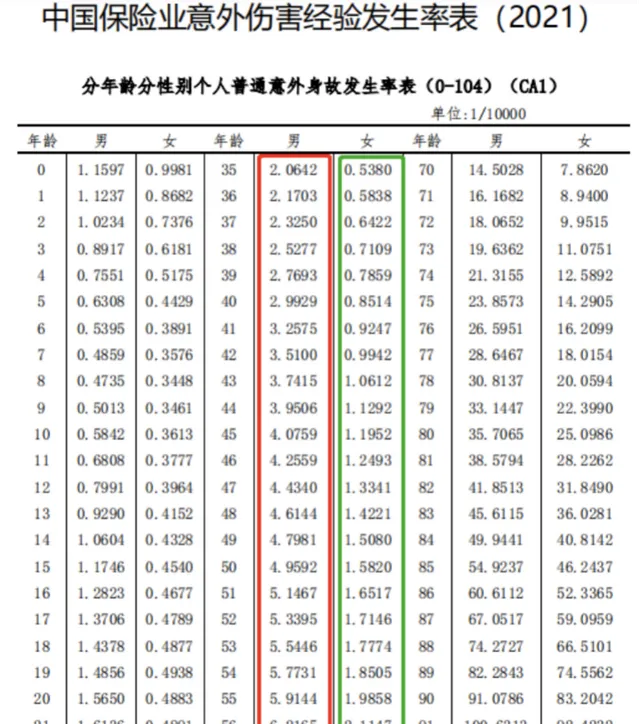

今年5月,银保监会就发布了【中国保险业意外伤害经验发生率表(2021)】的通知(征求意见稿)。

看当年意外身故的发生率:

这张表表示的是当年意外身故人数。

比如40岁,每1万个人里,男性死亡2.9929个人,女性死亡1.1952个人,

男性发生意外身故的概率远远高于女性。

而且在很多年龄段都

相差几倍

。

中国保险行业协会在2017年发布的【中国保险人群意外伤害风险研究报告】,

交通类风险

是意外风险的第一位原因,占比近

33%

。

2018年公安部统计,

男女驾驶员比例是7:3

。

也说明了男性意外风险更高。

至于为什么说很多意外险的价格男女相同,这是因为意外发生概率整体很低,尤其是相对疾病发生率来说。

它主要受从事职业的影响。

所以男女基本统一定价。

看完这些,我只想说,广大女性同胞们,真的别忘了同情下自家的老爷们,他们太难了。

说这么多,颇有感触。

男性除了更「作死」外,还有很多其它不可控风险潜伏在身边。

能主动避开吗?

不太现实。

对很多男性来说,现实情况可能是,无能为力,

我知道吸烟喝酒不好,但戒不掉;

我知道熬夜加班不好,但必须肝;

我知道要少点应酬,但工作需要。

我们太累了,但又付不起这样的代价。

怎么办?

我们还能否寻到另一种方式来面对这个事实?

说实话,我能想到的只有保险。

前面我评估了男性这个群体的风险,有风险就有保障,这是正确的配置思路,所以我会给一些男人买保险的建议:

1.社保

社保才是男人的底裤。

也就是我们常说的「五险一金」,包括基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险、住房公积金。

和我们关系最密切的是两个:

基本养老保险

和

基本医疗保险

前者是为了保证我们能老有所依,避免老了老了流落街头。

后者,更像是一个全民福利大放送:

价格低廉、政府补贴、直接报销、可带病投保、无限期续保,无拒保

。

仅仅这几点,如果商业保险能做到其中的两三个,也算是市面上一等一的好产品了。

2.重疾险

所谓重疾险,保的就是重大疾病,

比如癌症,比如心脑血管疾病。

如果老公身患重疾,

治疗需要花钱

,而且可能

几年甚至一辈子都无法工作

,给家庭造成很大损失。

而重疾险,

只要达到疾病的理赔标准,会把钱一次性给你,买了50万保额,保险公司会把50万的保额直接打到账上。

这笔钱,不管是用来治疗疾病,还是康复护理,还是弥补老公生病期间的收入损失,

都可以。

重疾险的挑选,相对会比复杂,具体看这篇:不干了!把重疾险的实话全告诉你!

我只谈两点:保额和保障期限。

优先考虑保额。

保额不足很可能在关键时刻起不到作用,尤其是男性。

通常来说,

重疾险保额=3-5年的家庭支出+康复、护理费用≈50万

其次是保障期限。

保障期限建议保终身,

但是在在年轻是,预算有限的可以选择保定期,

但也不建议低于70岁。

具体产品参考:最优重疾险

3.百万医疗险

国家医保不是万能的,通常只报销的医疗费的一部分。(通常为医疗费用的60%-80%左右)

这时可以补充一份百万医疗险。

无论另一半是生大病还是意外事故,

需要去医院了,除去社保报销,除去一万块左右的免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等等,保险公司统统能报销,

最高能报几百万,而保费每年却只要几百块

。

在挑选百万医疗险时,要注意保障责任和续保条件。

作为一款医疗险,报的就是医疗费用,

医疗费用简单可以划分为四部分:

住院医疗、特殊门诊、门诊手术、住院前后门急诊

。

这些保障一定要有。

二是

续保条件

。

百万医疗险,最大的不确定性在于:

今年买了,明年还能不能买到?

比如我今年体检查出来个新毛病,或者已经发生过理赔了,它还能给我续吗?

最好的产品,能做到阶段性保证续保,

比如好医保长期医疗,保证6年续保,

只要买了,在这6年之中,无论是身体出现了变化,或者是产品下架了,也不影响这六年之中的保障。

具体产品参考:最优百万医疗险

4.定期寿险

定期寿险是体现男人

对家庭责任

的保险。

责任简单,在保障期间内,只要身故或全残就赔。

男性作为家庭经济支柱,上有老下有下,这时候要是不在了,不仅不能给家庭带来收入,而且把债务都留给了妻儿。

寿险就是为了解决这个问题而生的,

为的是哪怕有一天人没了,也能把未来该赚的钱留下来,作为遗产为家庭继续做贡献。

但切记

不要买短期寿险或终身寿险

,前者存在续保的问题,后者的保费太贵,不适用于普通家庭购买。

定寿的保障期限一般到

60岁/70岁

即可。

等到老了,孩子长大了,身上担子就轻了很多,家中的主要劳动力不是自己了,就没什么必要买寿险了。

至于保额,重点考虑老公不在了,会为家庭带来多少损失。

一般来说,整个家庭寿险的

总保额=家庭负债和贷款+子女教育费用+父母赡养费用+5年的家庭消费开支

具体产品参考:最优定期寿险

5.意外险

意外险,保得是各种各样的意外。

大到交通事故、台风地震、溺水触电;

小到跌打损伤,猫抓狗咬、割伤烫伤。

都在意外险的射程范围以内。

而且,短期的意外险很便宜,不到200块就能买到50万保额,

不必买很贵的

长期意外险和返还型意外险。

意外险的保险责任通常包括三项:

意外伤残、意外身故、意外医疗,

意外身故

,就是因为意外挂了,保险公司会按照约定的保额,直接赔给一笔钱。

意外伤残

,指因为意外残疾了,通常来说,保险公司按照保额乘以伤残等级,赔付一笔钱。

一级伤残最严重,赔付保额的100%,二级伤残赔90%,三级伤残赔80%,依次类推,直到十级伤残,赔付10%。

意外医疗

,指因为意外伤害产品的医疗费,保险公司进行报销。

具体产品参考:最优意外险

说在最后:

很多时候,我们得感谢这些普通且「作死」的男人们,

那些冲向战场的多数是普通的男人们;那些冲向火海的多数是普通的男人们;最早登上珠峰,去把双足踏向未知领域的,也大多是这些普通男人。

勇敢、责任心、阳刚气,可能是「作死」相对比较美好一面的延伸义。

当然,像是那些粗心,过度自信,不为未来考虑的坏习惯(抽烟、喝酒)则是这个「作死」,比较负面的部分。

我们说扬弃,取长补短,这需要女性朋友们监督。

男女没有对立,只有差异,而且这种差异是值得被呵护的。

男女话题在当下是个敏感话题,

但是,男女本无事,拳师自扰之。

peace & love

以上。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

任何保险问题,欢迎下方评论留言。

- 史上最全保险攻略:避开95%的坑,少花10几万元!

- 为什么业务员推荐的保险几万块,网上的保险才几千?

- 小保险公司的产品那么便宜,靠谱吗?

- 网上买保险理赔难吗?

- 全网最新重疾险攻略+重疾险新定义测评

- 全网最全医疗险选购攻略+全网123款医疗险测评

- 全网最全意外险选购攻略+全网195款意外险测评

- 全网最全寿险选购攻略+全网73款寿险测评

- 今天,我把X安福的底裤扒下来了

- 今天,我把少儿X安福的底裤扒下来了

- 今天,我把返还型保险的底裤扒下来了

- 看过了上万个家庭的保单,才知道为什么说保险是骗人的

- 看过了3000份保单以后,我发现了重疾险坑人的套路