厂长提醒:本文内容仅对合格投资人开放!

私募基金的合格投资者,是指具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元,并且符合这些相关标准的单位和个人:

(一)净资产不低于1000万元的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。

说明下,金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。最后,私募基金风险大,文章内容仅供参考交流,不构成投资建议哦~

厂长的话

9月中旬以来,持续的回撤让不少投资人对量化产品的信心大幅降低。业绩不好是结果,关键是要搞清楚业绩不好的原因,到底是市场因素扰动,还是管理人模型策略本身有问题。这个月,不少百亿量化私募对近期产品表现不佳做出了回应。今天,咱们来一起看看他们的说法,重点是需要看看后续他们将如何去应对。

同质化让大家一起跌

首先还是先聊聊最近业绩最离谱的幻方。

去年收益很给力,但这几个月真的一脸泪。。。

面对这样的情况,前几天幻方也在其公众号上发了一则声明,内容主要是对近期业绩不佳的解释。

声明不算短,厂长总结了一下其实也就几个要素。

幻方的换手率比其他头部量化私募要低,赚的收益更多来自于持有而非交易。话是如此,中低频的量锐和衍复今年收益也没离谱成这样。

近期业绩不佳的原因说是一部分来源于长周期上的持股波动,另一部分是量化行业规模扩张太快且同质化严重。

说白了就是规模太大,策略hold不住了,之前了解到的消息是新能源的持仓比重较高,最近新能源相关股票回撤比较大,所以幻方指增产品也跟着回撤。

应对就是 降低持仓集中度, 然后继续加大对策略研究的投入。

如果按照他们的说法,那幻方短期内的表现依然不容乐观。

九坤这边也对近期量化回撤的情况做出了回应。

他们表示市场在9月登顶1.4万亿后迅速缩量,对量价策略相对不利,而量化私募大多量价策略为主,然后量化规模还在涨,这也导致了赛道拥挤和收益下滑。

另外,市场整体的风格在近期发生了非常频繁的调整,模型对这种调整暂时还不适应。

应对方法方式除了在「开源」端加强策略研发迭代以外,还会在「节流」端优化模型容量,减少交易环节的成本。

目前市场上头部量化私募在「开源」也就是策略因子这块都比较成熟了,大家基本都有,接下来一两年大家都在追求优化自身的算法交易,就是降低相关交易成本。

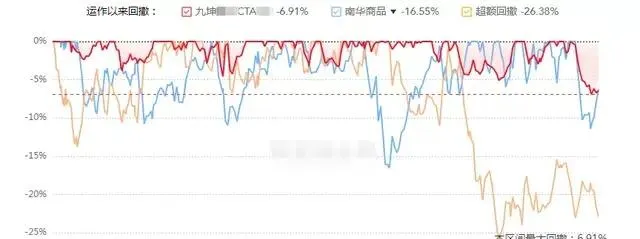

除了指增产品以外,九坤还对近期表现不佳的CTA产品做出了回应。

九坤的CTA代表产品最近也出现了 历史最大回撤-6.91%, 截至今年10月,产品的最大回撤一直控制在5%以内。

最近出现连续回撤主要源于10月中旬的政策变化,上面对煤价采取限价措施,而后动力煤期货连续暴跌,量化CTA无法预知和避免突然的政策。

这只产品目前各子策略占比为趋势(25%),基本面(15%),期限结构(20%),另类(40%),最近负收益贡献较多的是另类和基本面策略,子策略半年更新一次。

保证金一直保持在30%左右,交易市场上流动性前 30 只左右的品种,单品种持仓集中度较低。

总之政策因素属于小概率,长期来看他们家CTA产品业绩还是比较稳定的,尽量用长期的视角来审视量化CTA产品。

因诺这边的回应除了市场波动率下滑以及交易拥挤的因素以外,还说明了他们的模型目标: 最大化收益风险比。

因此,他们家会兼顾策略的收益与波动,因诺产品的风格敞口处于市场中等水平,这与他们的优化目标也比较一致,模型也没有失效。

还呼吁投资者,评估超额水平最合适的周期是 1 年,最短也不要少于半年,短期的偶然性因素太多,不足以对一家管理人的超额水平做出正确的评估。

其他量化私募的回应也跟以上三家类似,规模的上涨以及策略的同质化,导致他们同涨同跌,大部分指增产品的收益其实差不太多。

怎么选量化?

我们选择量化私募时,一定要搞清楚每家管理人赚的是什么钱。

在9月10日以来,指增产品回撤较低的量化私募出来发声的不多,毕竟回撤低,投资人自然满意。

但从今年整体收益来看,除了幻方以外,类似鸣石这类近期回撤较大的私募业绩依然排在同类前列。

所以很多时候并 不是量化的策略有问题,而是他们赚的钱不同。

有些量化私募的产品最近波动不大,可能是行业偏离度本身就比较低,但这些私募整体超额可能就差一些。

而有一些近期回撤大的,前期可能更多就是靠行业部分暴露赚的钱,对新能源以及周期的持仓比例较高。

这两类量化私募都没有错,就看投资人更适合哪种「钱」。

没有一家量化私募会说自己风控有问题,所以是否有风格暴露以及行业偏离度高的情况,我们需要自己去验证。

当然,回撤大还收益低的就可以直接剔除了。

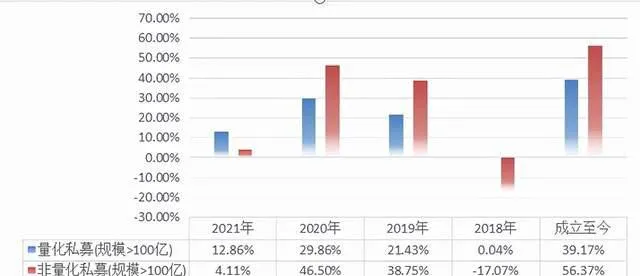

从这几年的整体情况来看,量化私募还是很值得配置的,下面是百亿量化私募产品和百亿非量化私募产品自2018年以来的平均业绩情况,量化私募产品包括中性、指增以及CTA。

数据来源:界面新闻、朝阳永续

其中,在市场相对较好的时候,比如2020年和2019年,百亿私募的非量化私募产品的平均收益要显著高于量化私募产品。

而在市场相对艰难的2018年和2021年,百亿私募的量化产品则会更胜一筹,并且这四年每年均取得了正收益。

刚刚就说过量化私募由于策略同质化等因素,他们之间的业绩差距往往没那么大,所以只要运气不是特别差,基本上不太会踩雷。

但非量化私募这边由于每家投资策略可能都不一样,选私募的难度显著增强。

量化主要受益于中小盘风格下的市场结构化机会,而市场好的时候主观多头可能业绩爆发力更强。

目前A股市场很难预测,明年行情是蓝筹白马还是小盘成长,没人能保证100%正确,所以长期来看,均衡配置等风来是最为稳健的一种投资方式。