【4月14日的更新】

感谢

@chenqin老师对售租比数据取值范围的建议,我们前后各去除了2%之后,那些比较奇葩的售租比超过2000的值(估计是挂牌价错误或单位宿舍之类的)被剔除出去了。相应的部分图纸也进行了更新,其中那张散点图的趋势变得更为明显,售租比离散区从距市中心20km处即显现了出来。

-----------------------------------------------------------------------------------------------------------------------------------------

【4月12日的原文】

最近一直和一位师兄在研究上海的房价,有点初步的结果,拿出来跟大家讨论一下。内容有点长,先说结论吧:

就上海而言,观察所谓「房价泡沫」的问题, 房屋租售比在空间上的离散程度 (而非其数值)有可能是一个更好的视角。

具体内容如下:

房屋租售比是什么?一般而言,「房屋租售比」= 「每平方米建筑面积的月租金」/ 「每平方米建筑面积的房价」。但为了便于理解,我们可以把这个概念颠倒一下,转变为「 房屋售租比 」。

倒过来,「房屋售租比」=「每平方米建筑面积的房价」/「每平方米建筑面积的月租金」,其含义可以简单理解为:「 在保持当前的房价和租金条件不变的情况下,完全收回投资需要多少个月 」。

一般而言,按照国际经验,在一个房产运行情况良好的区域,应该可以在200-300个月内完全回收投资。如果少于200个月(17年)就能收回投资,说明这个地区有较高的投资价值;如果一个地区需要高于300个月(25年),比如1200个月(100年)才能回收投资,则说明该地区有潜在的房产泡沫风险。

200~300个月的安全区间,这是怎么算出来的呢?

简单举个例子吧,我准备投资一套房产,不想占用太多现金流,怎么办?付个首付,问银行贷款呗,能贷多少贷多少,大不了租金全部用来还按揭。好的没问题,这样的话,假如房价和租金均保持不变,租金也必须能够跑赢贷款利率才行。所以,一般国际上所认为的合理的租售比本质上是一个与贷款利率挂钩的指标。

以上海为例,现行贷款利率差不多算是6%吧(新政前后有高有低),那么按照这套租金跑赢贷款利率的逻辑,合理的售租比应该是多少呢?粗算一下,就是差不多200个月。

那么,上海有多少房子的售租比能达到200呢?

我们搜集了上海4月份的37000余套住房的租金数据和34000余套住房的房价数据,并按照小区(约12000个)进行了匹配,将每一个小区的租售比汇总到了每一平方公里的城市空间当中,并以200个月为分界值制作出下图:

是的,你没有看错,上图中的红点表示了售租比高于200个月的栅格空间,而白点则表示了售租比在200个月以下的栅格空间。也就是说,现阶段上海几乎没有什么所有地区的房价租金是能跑赢房贷的。

真是痛(hao)心(bu)疾(yi)首(wai)的结果啊。

不要紧,痛定思痛,再来看一下,上海的售租比到底是一个什么水平呢?我们将所有小区的租售比数值进行了排序,求出了其中位数值:

522个月。

什么概念?假设我25岁研究生一毕业,就立刻全款买了一套房,然后放出去收租,那么,在我约69岁时,这44年来陆陆续续所收的租金总数就可以达到了25岁时买房所付的钱啦。(而且还不考虑什么净现值折算之类的)。

好开心啊。才44年,竟然没有超过房屋的70年产权期呢。

高兴归高兴,我们由这些数据暂时可以得到以下两个结论:

1、在不考虑房产增值的情况下,上海绝大多数地方的房子的房租收入都跑不赢当下的商业贷款利率的。如果房价不持续上涨的话,即使以市场价出租,也是买一个月亏一个月,亏的程度不同而已;

2,如果仅靠租金收入的话,上海全市平均回收投资需要522个月,折算下来,只有约2.3%的收益。而这种格局的维持,必须有赖于购房者对上海的房价上升的持续预期。也就是说,在上海,投资房产绝不是利率收益,而是预期收益。

那么大家不禁要问了,参考国际惯例不是200到300个月么,那522个月的上海,仅靠预期收益,其房价是否有泡沫呢?

答案是:我不关心。

是的,即使租售比能够在某种程度上代表房产潜在的泡沫程度,这对于像我这样的一般购房者而言也毫无意义。为什么?很简单,买房是刚需啊。对于刚需购房者而言,他们需要做出的权衡并不是买不买房;而是怎么买一个泡沫小、风险低、收益预期高的房子。因此,我并不关心全上海的售租比包含多少绝对意义上的泡沫概念。我关心的问题是:

上海具体哪些房子的相对意义上的资产泡沫小一些?

我们先以户型分类,可以看到下图:

总体而言,售租比随着套型的增大而增大。其中一室户的租售比最低,中位数值为455个月,低于上海的全市值522个月,相对比较健康。而四室以上的豪宅则达到了590个月。

毫无疑问,这个结果令只买得起一室户的我十分欣喜(是的,这个分析毫无必要)。

那么,接下来的问题是,哪些区域售租比较低呢?

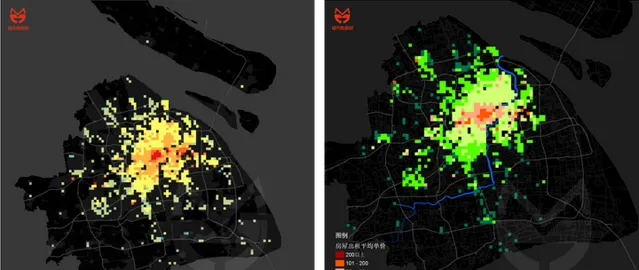

在看租售比的空间分布前,我们先研究一下房价和房租的空间分布。看下图。

左图是上海全市房价的空间分布,右图是上海房租的空间分布,可以发现,两者均表现为明显的向心性的圈层特征,而且分布的模式也基本一致。

那么租售比呢?再看下图。

毫无疑问,既然房价和租金在空间上表现为同质的圈层模式,那么作为两者相除的结果,售租比自然抹去了向心性的圈层分布特征,呈现出相对均质的扁平化分布特征,基本上看不出什么明显的特征。

那么,在这张混乱斑驳的图纸下面,到底隐藏着哪些因素影响了售租比呢?

理论上说,在一个完全理性的房产市场上,租金更多体现功能性,因此,售租比应该与每个地块轨道交通可达性、是否学区房、就业密度、以及高学历人口比例、人口密度等空间因素有关。

现实当中呢?是否如此?我们将这些因素分别代入到租售比模型当中,弄出一堆枯燥的统计学数字之后,结果出来了。请看下图:

这张表是什么意思?简单一句话来解释吧: 在上海全市层面,无论是学区房、轨交、就业密度还是人口,上述因素与售租比的关联均不显著 。

这是什么结论?难道这些经典理论中谈到的空间因素都不影响房屋租售比?这不科学啊!

别着急,我们的研究精神是百折不挠的。既然结果不显著,那么必然是某种变量没有被控制住嘛。让我们找到它。会不会是空间距离的关系呢?

于是,我们又将每一个空间栅格的售租比按照距市中心的距离排序,制作出了下面这张散点图:

在上图中,一个规律隐约地浮现出来:租售比的数值虽然并不随着空间距离增大或衰减,但其数值的离散程度却和空间距离有关。简单来说:

售租比越远离市中心越离散,越靠近市中心则越收敛。

其分界线大约是在20到30公里处,差不多就是上海中心城区和郊区的分野。是的,上海的租售比格局就是呈现这样一种「中心城区——郊区」分化特征的。

在获得这个认识后,我们再将轨交、学区、人口、就业等要素分为中心城区和郊区两个区间,分别代入到租售比模型中,便可以得到下表:

注:* p < 0.05 ** p < 0.01

一句话解释一下吧:

中心城区的餐饮价格 、 就业岗位密度 、 产业结构 这三个指标与房屋售租比有显著的相关性。总体来说, 但在中心城区内部,人少岗位多、生产性服务业比例高、餐饮价格高的地方售租比会更低。但是这种关系在郊区并不成立。

这一结果说明了什么呢?

简单来说,中心城区的房产市场对空间因素的响应更加敏锐,而郊区则迟钝的多。这在某种程度上暗示着,在上海的郊区房产市场上,租金市场和住房市场可能是不重合的。

从理论上看,对于上海这个超大型城市,租金市场往往是本地化的,更注重房屋的功能性,因此就近的就业密度、产业结构、餐饮价格等等与之有紧密关联;但是,住房市场却是全市(国)的,包含了很强的投资性,而对于投资性购房者而言,他们看中的并非是租金收入而是预期收益,因而其选购房屋和就近的设施、就业密度、产业结构、餐饮价格等等的关联度就会较弱。

我们将这一理论假设回应到现实的结果中,就可以得出这样一个结论:

中心城区的房屋售租比的离散程度低,对空间因素的响应也更合理,说明该地区租房市场更成熟,房屋价格中包含的功能性价值也更强;而郊区的房产市场离散程度高,对空间因素无响应,说明该地区租房市场发育较弱,而房屋价格中包含的功能性也较弱,相应地更依赖投资性(或者叫预期性)价值。

在一栋房子所包含的价格中,究竟是功能性价值更安全,还是投资性(预期性)价值更安全呢?这个答案不言而喻了吧。

写到这里,我默默地在朋友圈里翻了一遍,发现在郊区买房的朋友其实不少。不止是我,大概每个漂在魔都的人都有那么几个在郊区置业的朋友、亲戚、或者同事吧。那些年,连夜排队、摇号购房的狂热景象刺激了很多买不起市中心的房子,但工资又没有房子涨的快的白领们。他们有些人选择在郊区买了房,也许目的并不是居住,而是在一轮风起云涌的大泡沫开始翻滚的时候,以正常人的理性选择来买一个泡沫而已。

那么现在呢?房价进入滞涨时代,他们是选择回归郊区的居住,还是卖掉郊区的房子然后努力置换到离工作岗位更近的市中心?我身边更多的案例往往是后者。

事实上,我并不知道上海的房地产市场是不是泡沫,这个问题需要更多的数据和更深入的探讨。我只知道,无论它是不是,我们这些漂在魔都的人也都会奋不顾身地去买一个泡沫。问题更多在于:

你是希望选择一个可能会涨得更大的泡沫,还选择一个破了之后不会溅到自己一身一脸的泡沫呢?

换个问题可能就会是,你要选择郊区,还是市区呢?

我想这是一个属于每一个人的自己的选择。

哦对了,很多北京的朋友总是向我咨询帝都的问题。说实在的,首都的问题高深莫测,一直无法摸到门径。但今天简单看了一眼,根据今年四月份的数据,帝都的全市售租比中位数是555个月,比上海还要多33个月。唉,上海总是赶不上北京啊,魔都加油吧,请把泡泡吹得更大一些。