华为被制裁事件殷鉴不远,自研芯片仍是智能手机恒久发展的护城河。

@新熵 原创

作者丨江蓠 编辑丨九犁

在经济承压、消费低迷的大环境下,国内国际智能手机市场经历了漫长的低谷时期,而随着行业迈过深水区,智能手机市场已重回增长轨道,迎来回暖复苏的新阶段。

日前,自带热度的小米集团交出历史上最出色季报。除了汽车业务录入15.4%的高毛利率外,智能手机业务二季度表现同样出色。

2024年第二季度小米智能手机收入达到465亿元,同比增长27.1%,全球出货量为4220万台,同比增长28.1%。

根据Canalys數据,二季度小米全球智能手机出貨量排名前三,市占率为14.6%,是前五名中出貨量同比增速最快的品牌。

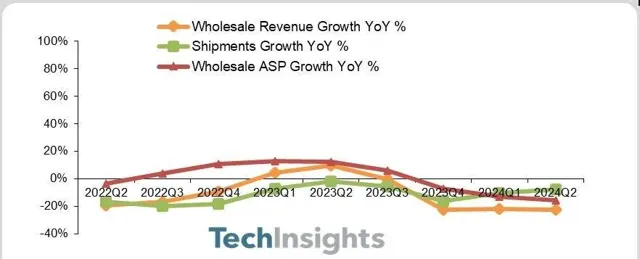

TechInsights发布的2024年第二季度全球智能手机出货报告显示,三星以近19%的出货量份额位居榜首,苹果以15%的市场份额排名第二。小米、vivo和传音位列前五,而OPPO(含一加)则跌出前五行列,沦为「others」。

同为国内头部智能手机厂商,oppo二季度的销量表现有些失意。数据显示,OPPO及其旗下品牌一加二季度全球出货量合计为2500万部,同比下降了8%,成为前十大品牌中唯一出现下滑的品牌。其中,OPPO品牌出货量同比下降5%,而一加品牌则同比下降了更为显著的22%。

智能手机市场已迎来行业中兴,国内市场中,国产手机品牌出货量战胜苹果、三星重回高地,华米OV中只有oppo掉队。

华为自芯片垄断事件后重回牌桌,势头迅猛;小米在「雷布斯」运作下通过新能源车 Su7 赚足了眼球;与oppo师出同门的vivo二季度国内销量甚至荣登首位。与之相比,一度黄袍加身的OPPO渐失声量。

舍弃自研芯片、XR

2019年华为被列入美国贸易黑名单,后美国政府又采取了严厉的芯片制裁措施。几轮制裁泥沙俱下,华为手机业务一度一落千丈,Omdia数据显示,华为智能手机出货量从2020年的1.9亿台下滑至2021年的3500万台,同比下滑81.6%,2022年进一步下降到2800万部。

一鲸落而万物生。国产手机之王的落寞推动新王诞生。因在芯片供应未恢复期间拥有高通芯片供应,vivo和OPPO迎来高速发展阶段,2021年OPPO以6440万部的销量拿下出货量第一,同比增长34.3%。

但OPPO的登顶更像是昙花一现,2022年被vivo反超后市场份额持续下降,再未登顶。

OPPO的掉队可能与其近年来频繁调整战略方向不无关系。

2019年,OPPO宣布成立芯片公司哲库(ZEKU)业务,聚焦于为高端旗舰手机提供软硬件支持。2021年,OPPO正式发布了第一款自研6nm影像专用NPU(神经网络处理器)芯片马里亚纳MariSilicon X。

彼时,OPPO的CEO,段永平门徒陈明永表示,马里亚纳MariSilicon X只是OPPO自研芯片的一小步,未来OPPO会持续投入资源,用几千人的团队,脚踏实地做自研芯片。

2022年OPPO发布了第二颗自研芯片马里亚纳Y,为一款蓝牙音频SoC芯片。

昔日豪言仍言犹在耳,2023年5月,OPPO却突然宣布停止造芯并关停ZEKU业务,遣散近3000名相关员工。市场猜测可能与造芯天价花费有关。相关消息称,OPPO仅在芯片单次流片试验费用就高达1亿元人民币,研发团队相关费用也是一笔不菲的支出。

巨额花费叠加智能终端市场手机销量下降,OPPO造芯之路中道崩殂。

今年早些时候,有消息称OPPO已经停止自2019年以来对XR项目的探索。XR指的是VR(虚拟现实)、AR(增强现实)、MR(混合现实)的集合。

对此,公司回应称,OPPO将继续进行AR的预研,同时公司认为AI是引领未来的战略性技术,OPPO研究院将加大AI、AR、5G/6G等前沿核心技术突破和新机会的探索。OPPO再次转舵,这一次,目光瞄准向了AI。

对于两次断舍离,市场褒贬不一。有人认为这是OPPO明哲保身、及时止损的明智之举,也有人认为,这揭示了OPPO内部管理混乱,「什么概念火就追什么」,半途而废浪费了大笔资金。

押注AI、折叠屏

今年年初,OPPO的CEO陈永明在内部公开信中将2024年定义为AI手机元年。2月20日,公司举办AI战略发布会,宣布了包含OPPO AI超级智能体和AI Pro智能体开发平台在内的「1+N」智能体生态战略。

事实上,自ChatGPT等生成式AI应用横空出世,智能手机厂商早已嗅到商机开始布局AI大模型赛道。华为、vivo、小米、荣耀、三星、苹果等国内外手机厂商均在此赛道有所布局。

Vivo于2023年的开发者大会上发布了自研通用大模型矩阵蓝心大模型,包含十亿、百亿、千亿三个参数量级,共5款自研大模型(蓝心大模型1B、蓝心大模型7B、蓝心大模型70B、蓝心大模型130B、蓝心大模型175B)。

近日,小米集团总裁卢冰伟在社交平台中表示,小米澎湃OS 2.0系统将主打AI技术,并将被AI大模型重构。此前有爆料称,小米15系列将首发搭载澎湃OS 2.0。

华为也于今年推出了盘古大模型5.0,华为mate 60系列已搭载了公司自研盘古大模型。

OPPO于2023年底发布自主训练的个性专属大模型与智能体安第斯大模型(AndesGPT)。今年初OPPO发布旗舰Find X7系列首次接入了安第斯大模型。

今年8月,OPPO首席产品官刘作虎称,OPPO国际版机型接入谷歌AI大模型Gemini。

随着智能手机存量竞争加剧,折叠屏成为厂商内卷的新方向。2019年,三星发布首款折叠手机Galaxy Fold,此后从竖向小折叠到横向大折叠,再到三折叠,智能手机形态变革日新月异。

OPPO于2021年推出首款折叠屏产品Find N系列,去年8月到10月,公司密集推出OPPO Find N3 Flip、OPPO Find N3和OPPO Find N3典藏版3款新机。其中,OPPO Find N3 Flip为主打轻巧便携的小折叠手机。

IDC数据显示,2024年第二季度中国折叠屏手机中,华为凭借41.7%市场份额撑起半壁江山,vivo、荣耀紧随其后,OPPO位居第四。

折叠形态方面,当前小折叠增长乏力,大折叠屏价格渐趋下降,三折叠成为头部厂商竞争的新战场。

8月25日,有博主爆料称小米三折叠屏开案测试;今年早些时候华为余承东被曝乘机时手持新款三折叠屏手机;荣耀也曾表示已具备三折叠手机量产条件。

无论是软件上的AI大模型,还是硬件上的折叠屏,OPPO都在积极布局,但与友商相比既无先发优势,又缺乏太大差异性,在产品基本同质化前提下,消费者的选择重点就又回归了产品质量、品牌调性本身,因此想要谋求增量,还需在差异化路线上继续深耕。

出海仍需谋高端

OPPO成立之初的致胜法宝在于营销和线下渠道优势。但当前高端技术和品牌加成成为抢占用户心智的主要因素,相比之下,海外市场似乎与OPPO更加合拍。

截至目前,OPPO的业务已经遍及全球60多个国家和地区,设有超过40万个销售网点。

相比欧美等发达市场,东南亚一直以来都是国内出海商家的掘金胜地。OPPO自2009年进入东南亚市场,早期通过建立工厂、广告营销和中低端定位成功跻身头部序列。

在掌握足够市场份额后,OPPO也开始向高端市场发力。2023年,基于直板机市场同质化背景,OPPO在海外市场提出了「All in折叠屏」战略,将小折叠机型OPPO Find N2 Flip远销海外。

数据显示,2023年第二季度OPPO Find N2 Flip在印尼、马来西亚、泰国、新加坡都取得了超过50%的市场份额,其中在马来西亚的市占率高达81%。

Canalys最新调研数据显示,2024年第二季度OPPO(不含一加)重回东南亚市场第二,出货量达420万台,市场份额为17%。

小折叠机型对于OPPO维持东南亚市场头部地位功不可没。然而,今年来有市场传言OPPO或将砍掉小折叠产品线转而谋划将更多折叠屏概念机量产。这固然是因为小折叠在续航、性能方面不敌直板机与横向大折叠而导致增长乏力,但其他折叠机型能否复制其小折叠在海外的成功路径尚未可知

除OPPO外,小米、华为vivo等国产品牌在海外新兴市场均有不俗的战绩。然而纵观国际市场,三星和苹果仍是高端品牌的代名词,在以中低端打下市场份额之后,如何在高端市场弥补品牌认知缺失,是国产手机厂商们需要进一步解决的问题。

重回核心问题,面对国内外竞争激烈的营商环境,OPPO应该拿出更多新花样以改变颓势。

OPPO刘作虎曾表示,「竞争永远都存在,唯有做好产品,才是穿越周期的唯一方法。」那么为提高核心竞争力,曾被公司撤掉的自研芯片或许是OPPO下个周期应该重拾的事。

2023年月29日,华为于OPPO发布OPPO Find N3 Flip机型当天推出Mate 60系列占尽风头。据了解,该系列机型搭载麒麟9000S处理器,这是华为继被美国封锁以来时隔3年再次采用麒麟旗舰芯片的手机。该机型的发布对于华为代表的国产手机突破美国桎梏具有历史性意义。而凭借自研芯片逐渐摆脱制裁阴影,华为或许不日将重回国产老大位置。

自 研芯片无疑需要天价花费,这就需要OPPO当下发力提高销量以积累资本,AI大模型、折叠屏均有可操作空间。从长远看,华为被制裁事件殷鉴不远,自研芯片仍是智能手机恒久发展的护城河。OPPO想要扭转颓势并持续保持头部地位,唯有自渡。