由于业态的不同,不同公司的计算公式可能有一定的差异,注重的指标也有区别。

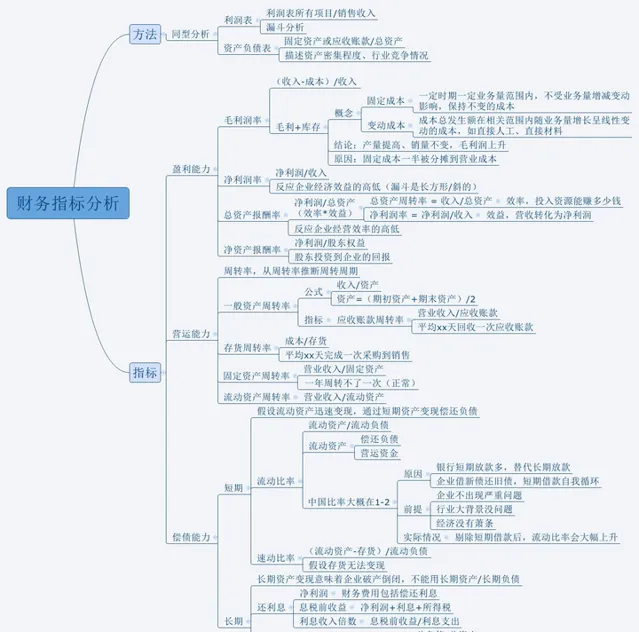

一些常见的财务分析指标和常规的计算公式,看这张图:

总结自肖星财务课

总结自肖星财务课

挑几个说一下:

应收账款周转率(某些公司包含商业承兑汇票): 指标越高,说明收账迅速,账龄较短,资产流动性强,短期偿债能力强,可以减少坏账损失

存货周转率: 存货周转率越高,表明其变现的速度越快,周转额越大,资产占用水平越低

营运资金周转率: 表明企业营运资本的经营效率,反映每投入1元营运资本所能获得的销售收入,同时也反映了每年每一元销售收入需要配备多少营运资金。

一般而言,营运资本周转率越高,说明每1元营运资本所带来的销售收入越多,企业营运资本的运用效率也就越高;反之,营运资本周转率越低,说明企业营运资本的运用效率越低。同时营运资本周转率还是判断企业短期偿债能力的辅助指标流动比率(CR): 该指标表示企业每一元流动负债有多少流动资产作为偿还的保证,反映企业可用在一年内变现的流动资产偿还到期流动负债的能力。

该指标值越大,企业短期偿债能力越强,企业因无法偿还到期的短期负债而产生的财务风险越小。但是,该指标过高则表示企业流动资产占用过多,可能降低资金的获利能力。…………

还有很多特殊的维度、指标,以及分行业。小白/自学,推荐看这几个课程:

对外经济贸易大学【财务报表分析】经典课程_哔哩哔哩_bilibili

财务分析基础与实务_提升自己的财务报表分析能力_哔哩哔哩_bilibili

财务分析课程(结合案例分析)_哔哩哔哩_bilibili