你吧,在脑海中没有会计主体的概念,或者会计主体处于混淆的状态中;理论不好理解,那就情景化,设计出记叙文六要素来,那就好理解了,时间、地点、人物、事件起因、经过、结果;当然,我们会计准则不要求那么多的要素;

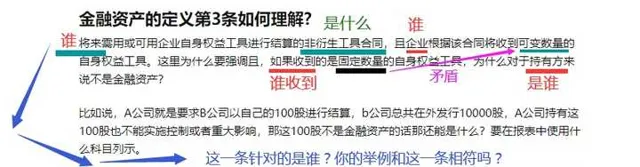

准则说:企业将来须用or可用 企业自身权益工具进行结算 的 非衍生工具合同 ,且企业根据该合同将交付 可变数量 的自身权益工具;对于企业来说,这就是一个债务工具;如何理解这句话,情景化:

01主体设定;甲公司和乙公司;

02设计---- 非衍生工具合同 :比如2018.01.01,甲和乙公司签订一买卖合同,甲公司为购买方,从乙公司购入,该货物当日价格3000万,但是甲公司 并非以现金 作为支付对价, 合同约定 ,甲公司在2018.06.30向乙公司交付 一定数量的自身股票 作为支付对价,交付股票的数量按以下规则定确定:

交付股票数量 = 3000 / 2018.06.29甲股票收盘价 = 可变数量

---- 甲和乙之间的 买卖合同,就是----非衍生工具合同;

A: 若06.29甲股票收盘价 = 30元/股 甲交付股票数量 = 3000/30 = 100万股

B: 若06.29甲股票收盘价 = 40元/股 甲交付股票数量 = 3000/40 = 75万股

----这就叫做合同约定,交付----可变数量-----的自身权益工具;

03 那为什么对于甲来说,这是一个债务工具呢 ?明明是6个月后甲公司要交付自身股票的啊?这里面涉及到 实质重于形式原则 :

A: 法律形式 -----甲公司交付了自身股票;

B: 经济实质 -----交付的股票,实际上是 现金替代物 ,站在2018.01.01,未来06.29甲股票的收盘价是不确定的,是可变的,则未来交付股票的数量就是可变的, 无论甲公司在06.30交付的股票数量是多少,但他的公允价值金额是固定的,也就是3000万元 ,所以说,交付的股票的经济实质 为现金替代物 ,换个思路,就在06.29日甲向乙交付现金3000万,如果乙拿着3000万现金到证券交易市场上,就可以买入100万股或75万股甲股票呀(每股收盘价为30元或40元);这就是经济实质;

04时光飞逝,转眼2018.06.30到了,2018.06.29甲股票收盘价 为25元/股 ,甲向乙交付了120万股甲股票;乙公司持有该股票后不能对甲公司的财务和经营政策施加重大影响或共同控制,更不可能控制甲公司,乙公司 打算长期持有 甲股票,因此将甲股票 指定为以公允价值计量且其变动计入其他综合收益的金额资产 ;

----读出来会计主体,读出来时间、读出来交易事件, 会计准则就容易理解了。