连续出了2篇实战贴后,相信很多粉丝已经对理财的资产配置有了初步的概念,我发现关注我的粉丝年龄层跨度还挺大的,上至退休的理财者,下至刚工作的理财者。

每个年龄层资产配置的模型其实是不一样的,之前我看过这本【股票投资入门,进阶与实战】,正好将里面的资产配置理论结合自己的经验给大家分享一下:

本篇文章分为四个部分,分别是:

1、什么是资产配置?

2、资产配置的4大原则

3、资产的主要分类

4、不同年龄层如何进行资产配置?

1、到底什么是资产配置?

资产配置理论始于美国经济学家哈里马克维茨在1952年提出的均值方差模型,后来经过夏普、林特纳等经济学家,以及桥水、美林甚至美联储等机构的完善和优化,完成了

「均值方差」—「风险评价」—「经济周期+大类资产配置」—「多项大类资产搭配策略」

的过渡

以美林投资时钟模型为例,在不同的经济周期下,资产配置的重点也有所不同,这只是其中的一个模型,所以资产配置确实是很复杂的,很多机构和专家都未必能研究的明白,更别说投资小白们

所以投资理财者记住这一点就行了:

一定要树立分散投资的基本意识,明白资产配置是利用不同资产间的风险差异,降低整体风险,从而降低投资组合的波动,达到财富稳定增值的目标。

2、资产配置的四项基本原则

最近在社交媒体上很多人晒基金收益,吐槽亏损太多了,基本上都在-40%-50%之间,最惨的收益已经-80%了。

其实不用他们说我就知道这些收益的投资者基本上是2021年到2022年进入基金市场的,2019年牛市开始,很多提前布局的人都拿到了结果,长期的理财者也在2022年左右止盈出局,但是新的基民在这时候开始入局,买基金完全凭感觉,也不懂的如何止损,如何补仓,结果就是一落千丈的回调。

我在之前的文章里说过,如果没有经历过3次以上牛熊转换,没有学习至少20本以上的理财知识书籍,不建议进入市场,因为就算做到了以上两点的投资者依然摸不清A股的走势和方向,就像最近的走势,仿佛所有历史经验都失灵了。

所以理财者在进行资产配置的时候,一定要并且要严格的遵循以下四项原则:

一、非法的东西不碰

这个不用多说了,在法治社会大家都懂的道理,一般非法的都会承诺你很高的收益,其实是「你惦记别人的利息,别人惦记的是你的本金」

二、不懂的东西不碰

前面我说的这几年基金的投资者,有多少人懂基金的逻辑,如何选基金的方法,如何操作基金的策略,我想懂的人应该很少,大多数都是凭感觉在购买,看前几年股市大涨,别人基金赚到了钱,以为自己也能赚到钱,不分青红皂白就把钱一下子投进去,如果一个金融工具你连基本的都不了解的话,那就不要碰。

三、不可能三角

这个我在前几篇文章里都提过「经济学的不可能三角」,就是安全性,收益性和流动性难以兼得。

资产配置其实就是在这个「不可能三角」里追求平衡。高收益的产品风险性就高,低收益的产品安全性相对高,记住这一点,能避很多雷

四、风险应该与自身相匹配

我们在做投资的时候,一般会做一个风险评估表,来判断你的风险承受能力,然后在根据自己的风险承受能力来进行投资理财

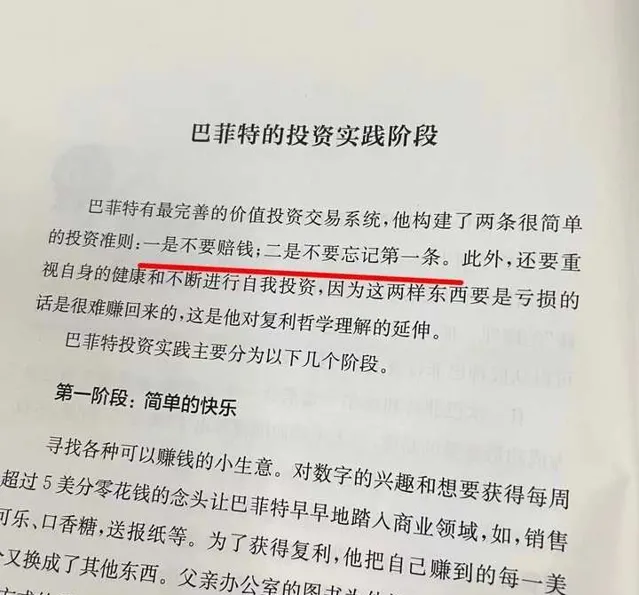

其实风险承受力和个人的性格,年龄,收入有很大的关系,不过巴菲特曾经说过投资的准则:

一不要赔钱,二是不要忘记第一条

3、资产的三大分类

明确了自己的风险偏好度后,我们来看看资产的分类有哪些,这样你才能根据自己的风险偏好来选择和配置资产

一、进攻型资产

这类资产是用来博取高收益的资产,当然高收益相对的风险也就高,所以投资理财者在配置这类资产的时候要量力而为。

这类资产包括很多比如原油,期货,VC\VE等一级市场股权投资,股票和偏股型基金等等。

这里和大多数投资理财者相关的,并且可以容易操作的应该是股票和偏股型基金。

二、稳定型资产

这类资产在牺牲部分流动性和安全性的基础上来提升收益型,这类资产包括:债券型基金,R2以下的理财,国债等。

三、防守型资产

这类资产的特点是在家庭出现各种风险的时候,做到从容应对,风险转移的作用

这类资产通常为:定期存款,货币基金,理财型保险等。

4、不同年龄层如何进行资产配置?

在了解了什么是资产配置,自身风险接受程度和资产工具的种类后,我们就可以根据不同的年龄层来做资产配置,大家也可以根据自身的情况,来实际操作一下:

刚毕业的职场新人

这类人群年纪轻,虽然初入职场收入和积蓄有限,但是越早树立理财观念,未来越受益。

因为这个年龄段的人多数处于「一人吃饱全家不饿的状态,所以在资产配置上可以相对激进一些,但是具体还是根据个人的家庭情况,有没有负债来灵活操作

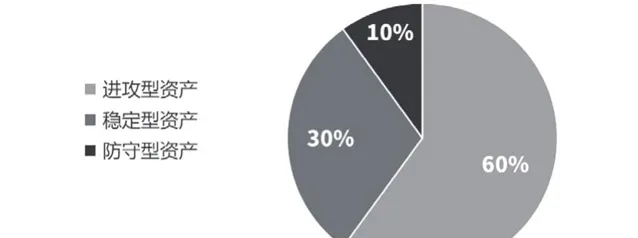

职场新人的建议比例如图所示:

60%进攻型资产+30%稳定性资产+10%防守型资产

如果是学过投资理财的年轻人可以配置股票,偏股型基金等资产,如果没有学过建议做基金定投比较稳妥,将每个月工资的一部分用于定投

同时一定要留出提升自己的资产,如考证,学习,深造等自我提升,自己增值才是年轻人最大的核心竞争力

人到中年的中产阶级

人从初入职场到退休,收入是呈现一个由少之多,再由多至少的阶段,一般在30-40岁这个阶段收入达到顶峰,但是现在35+的职场危机,可能把一生中最能赚钱的时间又缩短了,所以这类人群的风险意识一定要强。

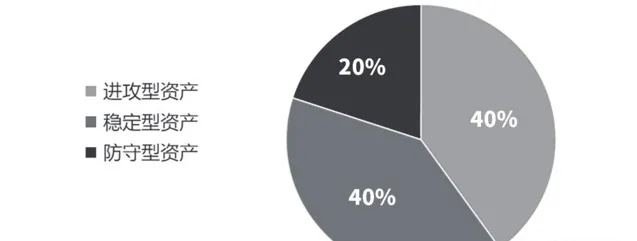

中产阶级的建议比例如图所示:

40%进攻型资产+40%稳定性资产+20%防守型资产

这时候的中产阶级一般上有老,下有小,是家里的顶梁柱,家庭的开支压力也不会小,虽然收入上有所增加,但是让钱生钱和防范未知风险和未来养老谋划,子女教育是资产配置的核心需求

所以这类人群的资产配置是「左手防守,右手进攻」,用家庭资产的20%左右配置现金类资产和家庭保险,剩下的80%资产均衡的配置在进攻型和稳定型资产中。

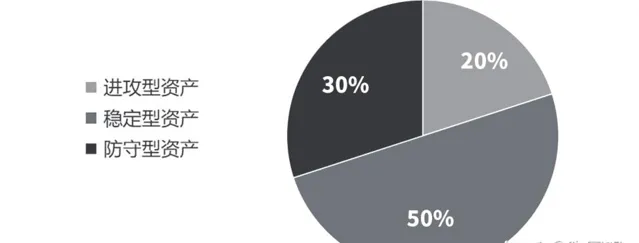

幸福的退休族

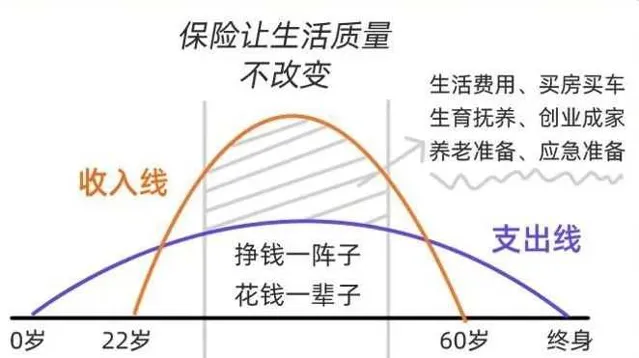

退休后的生活虽然收入比上班的时候下滑,但是现在在一二线城市,很多退休老人的退休金并不少,除去日常生活开销外,依然可以用来投资理财

但是年龄越大风险承受能力就越低,这个时候不应该配置太多的进攻型资产,而是应该围绕着低风险,低波动和高流动性等关键词展开配置

退休族的建议比例如图所示:

20%进攻型资产+30%稳定性资产+50%防守型资产

退休族理财的核心是固收+,也就是守住年轻时候赚下的财富比去激进的投资更重要,其实对于大多是没有学过理财,或者没有经验的老年人来说,进攻型资产确实可以不用配置,而是全部转为防守型资产,以R1的理财,债券,债基,银行存款,增寿险,年金险等金融工具为主。

但是对于如果是年轻时候就一直理财投资的老年人来说,还是可以配置20%左右的比例的资产在股市或者基金上,但是切记不要增加比例。

好了,说了这么多,你应该对自己的资产配置有了一些了解了,这里还是要提个醒,在配置进攻型资产的时候,能不加杠杆就别加杠杆,太多人想一夜暴富,利用杠杆炒期货,炒房,炒股,结果一夜返贫,尤其是在现在的经济周期下,更要谨慎。

如需要一对一资产配置,需求分析咨询欢迎私信,我们下期再见~

财富规划师: 陶圆明

上海交通大学金融MBA

中级经济师 | 心理咨询师

专注于养老规划、财富传承、资产规划、中高端医疗等服务

![[活久见] 德国31年来首次外贸逆差,德国人怎么看?](http://img.jasve.com/2024-2/fcdd7bee4af116fbf25498bdfcc3cb10.webp)