坐标广州,2022年,疫情快三年了,经济下行,90%的来做装修贷的客户都不是用来真实装修的,而是用来日常消费周转或者做一些稳健的投资。

对有房的客户来讲,装修贷无疑是最划算的,因为它兼备 额度高、利率低、期限长 三大优势。

接下来我们来看看申请装修贷都需要注意哪些事项。

全文2200多字,可以先点赞收藏好,有空慢慢看。

一、装修贷的申请条件:

装修贷款主要对 房产、收入、征信 三方面有要求。

1、房产 :按揭房、抵押房、全款房都可以做。

按揭房:需要分新房和二手房,新房上征信1个月,二手房上征信满3个月;

抵押房:一抵机构必须为银行,二抵不限制

全款房:只能是商品房。

2、收入 :银行认定的收入方式可以是个税APP的记录、公积金 基数、社保基数。但其他的现金发放、个人转账等方式,银行一般是不认的。

对收入都不会有太高要求,一般4000以上就达到申请门槛了。

但中行 会有要求高一些,就是月均收入8000以上。

3、征信 :

对征信的要求又细分为三个小点:

这里解释下负债率,主要看收入负债比,计算公式为:月供还款额/收入=负债率。

月供还款额=房贷按揭月供+抵押贷款

月供+ 信用卡已用额度的10% +各类信用贷款 月供。

敲黑板!!!小贷的笔数也是银行看重的一个点,如果有三笔或者以上的小贷记录,结清未满半年,四大行能过的概率就比较低了。

这里说的查询主要是硬查询 。只有机构的贷款审批和信用卡审批、担保资格审查计入查询次数,个人的查询不纳入计算。四大行比较严格,半年超过3次就要单独写报告了。

二、装修贷款关注要点

申请装修贷,我们需要着重关注 额度、利率、期限、还款方式 等要点

1、额度 :30W~100W,主要有三种授信计算方式:

① 按照认定收入进行授信 ,一般是收入的20~60倍。好单位高学历是加分项,能适当提高授信倍数。

好单位:机关单位、事业单位、央企、国企、上市公司

高学历:一般专科及以上可视为高学历。形象点的比喻就是专科可以加5分,本科可以加10分,但本科以上也是10分,硕士博士基本不再有更多加成。

② 按照房产面积进行授信 :

1)精装房按照每平4500*平方数授信

2)毛坯房按照每平6000~7000*平方数授信

③ 按照房产价值进行授信 。

1)按照房产价值的10%~15%进行授信

2)按照房产首付的一半进行授信

当然了,不管哪种授信方式,最后批款的时候都是要减去信用贷款负债的。

2、利率 :月费率的范围是0.2~0.3%,通俗的说法是2~3厘,实际年化利率在4.5%~6.8%, 利率水平在信用贷中是第一梯队了 ,可比肩房贷。

装修贷的实际年化利率不是简单用月费率乘以12算出来的,算法有点讲究,可以看下面这个链接。

3、期限 :比较常见的是5年,资质好的可以做到8年。但8年的利率会稍高一些,如某大行5年的是0.23%,8年的是0.26%,大差不差吧。

4、还款方式 :主要有两种方式,等本等息和先息后本。

大多采用等本等息的方式,先息后本的极少,因为先息后本基本只能做一年。而装修贷都是偏向大额的,先息后本的还款压力在后期是很大的。

三、装修贷款整体操作流程

1、 确定方案 :每个银行对负债、查询次数、逾期情况、历史小贷笔数的容忍度是不一样的,需要审慎选择方案再操作,如果对额度有较高要求或者征信有瑕疵,操作顺序就显得尤为关键。

2、 进件 :去网点进件或者约银行经办到单位进件, 申请资料 有

3、 电审 :即电话审核,会打电话给本人和单位简单确认信息,每个银行略有不同,有些银行不电审。

4、 批款 。部分银行需要去网点面签。

5、 支用 。主要分为三种形式:

6、 贷后管理 。提供贷后凭证的意思,有些是不需要任何凭证的,有些需要装修公司的发票、消费的小票或者消费流水的截图,在申请的时候需要问清楚。

7、 提前还款 。需要确认提前还款是否需要违约金:

关于在哪一期 还款最划算 ,跟违约金的比例是很大关系的,我们用图简单讲下:

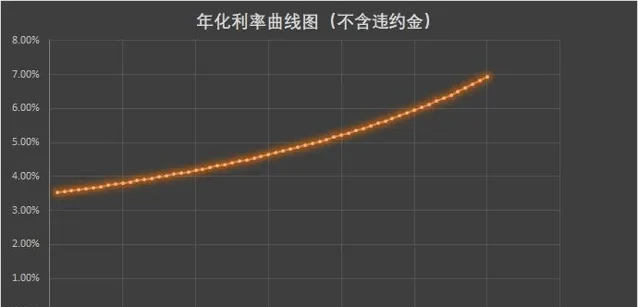

①如果提前还款 不需要违约金 ,那么曲线图如下:

分析建议:越早还,年化利率越低。 如果手里有闲钱,但又没有合适的投资渠道,那就提前还吧。在36期左右还清,能有效控制年化利率和资金使用率。

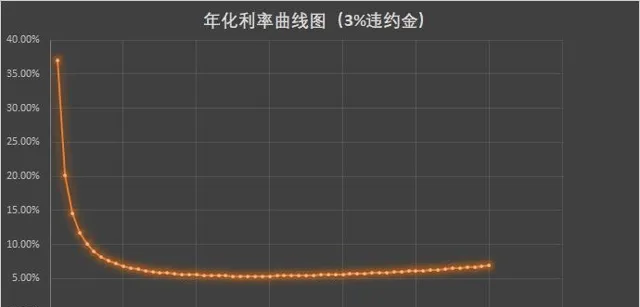

②如果提前还款需要违约金,假设按照 未还本金的3%收违约金 ,那么曲线图 是下面这样的:

分析建议:越早还,年化利率越高,曲线呈小U型分布。 在30期附近还清会比较合适。

③如果需要全额违约金,这种就不用画图了,越晚还越划算,按期还完最划算。 除非家里有矿,否则不建议提前还款 。

好了,关于装修贷款就先科普到这里啦,关注我,分享更多贷款小知识。

有疑问的朋友可以在评论区留言或者私信哦,有问必答。