可以, 不管是 ICU 还是普通病房,费用都按医保三大目录报销。

医保三大目录包括:药品目录、诊疗目录、服务设施目录。

我以广东的诊疗目录为例:

直接说结论:

医保会报销一部分的医疗费用,但是很难报全,特别是针对一些费用高昂的治疗,基本做不到 100% 报销。

例如因心脏衰竭住进 ICU 的病人,安装心脏起搏器需要自费 10 万,但医保只能报销 5 万,剩下的 5 万就得自费。

另外在用药上,很多 ICU 常用的特效药和进口药,医保都无法报销。

所以进一趟ICU,对于很多普通家庭,还是负担很大的。

可以说拖垮一个家庭,一场大病就够了。

网络上,有一个话题经久不衰: 你的存款够你在ICU待几天?

网友们的回答,令人心酸——

「外公因为急性肾衰住院,整个人深度昏迷,全身肿胀,医生给的建议是进ICU,一天的费用是2万元。我妈妈能动用的资金只够支撑3~4天,之后就只能眼睁睁看着我外公被病魔击败。」

「我父亲是退休工人,71岁,主动脉夹层a型手术,在心外ICU住了73天,共花费100万,自己负担了25万多。」

「妹妹感染了pN1,在ICU里整整躺了27天,最低的一天花费了7000元,最高的一天2万元。这27天里,仅仅是病房花费就50多万。」

「我儿子3岁半,因为腺病毒感染,今天ICU第36天。我卖掉了那台陪了我几年的车,刷空了信用卡,30万差不多了。加油啊,儿子,爸妈已经扛不住了。」

对大多数人来说,ICU是个神秘的地方。

ICU和外界之间,永远隔着一扇厚重的屏蔽门,只有医护和内部工作人员能出入。

人们只能从门上那小小的玻璃窗往里看,拼命想看到亲人的容颜,但往往只见医护们步履匆匆。

这里充满希望,病情危重的患者可获一线生机;这里也让人崩溃,一日的账单少则数千、多则数万,一天天累积成天文数字,难倒不少家庭。

ICU究竟是做什么的,为什么如此「烧钱」?

ICU,是个怎样的存在?

ICU,其实就是重症监护病房,需要住进去的人多数病情较重。

像遭遇车祸、急救,或者严重心脑血管疾病、脏器衰竭等,少数也有一些仅需要仪器精密监测病情的情况。

但并不是所有重病患者都要到 ICU 治疗,它有自己的收治标准,一般 医生会先做判断,如果病人有机会好转才会建议收治。

那它究竟为什么这么贵,我们也研究了下。

像人工心肺 ECMO,光开机就要 5~6 万,使用一天上千块。除此之外还有很多能救命的仪器,花费都不少:

根据病情的不同,住 ICU 的花销也有差异,但加上人工费、药品费,每天至少也要 1 万。

医保可以报销一部分,只是报销比例和范围实在有限。

普通家庭,每年能攒下的钱本来就不多,如果真的到了要面临进入 ICU 治疗的情况,很可能会因为医疗费,被迫放弃生的希望。

那哪些保险能帮我们转移这种风险,解决大额医疗费?一起往下看看。

哪些保险能帮忙解决ICU的医疗费?

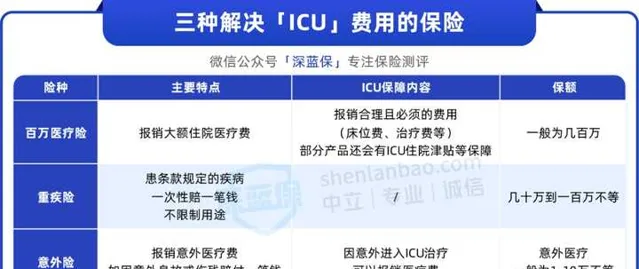

我们为大家总结了 3 种能解决 ICU 费用的保险:

百万医疗险主要用于报销住院医疗费,也包括 ICU ,只要是合理且必须的医疗费,基本都能保。

如果在 ICU 诊治的病达到了重疾险的赔付标准, 重疾险可以直接赔一笔钱,不限制用途。

但不建议只买重疾险转移疾病风险,因为很可能出现需要在 ICU 治疗,但没达到重疾险赔付标准而赔不了的情况,还是不能解决医疗费。

意外险也能报一些 ICU 的医疗费,但仅能保意外医疗,保额也有限。

三者相较之下, 百万医疗险对解决 ICU 这种大额医疗费更有用。

价格也很便宜,几百块就可以买到很好的产品,大部分人都负担得起。

而且除 ICU 之外,还有很多需要大笔医疗费的治疗方式,像癌症外购药,吃一次可能就要上万元,而这些问题百万医疗险能很好解决。

我们也给大家对比了市面上值得买的百万医疗险产品,具体如下。

百万医疗险,有哪些值得买的产品?

这里总结了 4 款保障不错的百万医疗险,它们之间的对比如下:

我们仔细分析过条款,以上 4 款百万医疗险,都能报销 ICU 的治疗费用,不过在其他保障上有些差异。

如果想要保障全面:

可以优先考虑 ⭐蓝医保 ,保证续保 20 年,免责限制更少。

如果有身体异常:

⭐好医保 健康要求更宽松,不问 1 年内的检查异常,对甲状腺、乳腺结节的承保结论也更好。

想给爸妈增添保障:

可以看看⭐ 医享无忧惠享版 ,个人版最高 69 岁也能买,70~80 岁的老人可以和 50 岁及以下家人一起买家庭版,很宽松。

如果不确定自己买哪款产品合适的话,也可以随时问我。

写在最后

医院的墙壁,比教堂听过更多虔诚的祈祷。

我们无法预测明天的事,在尚且安稳的今天做好准备,增强自己的抗风险能力,起码能消解因经济问题,错失治疗机会的遗憾。

如果这篇回答对你有用的话,就请点个「赞同」吧~

希望大家都能健康平安:)