大家好,我是哆啦~

有朋友吐槽自己买的重疾险,

那个时候不懂,随便买的,交了十来年保费了,

现在退也不是,不退也不是,一言难尽。

这就典型的踩坑了呗。

关注哆啦的朋友,我咋能让你们吃这个亏?

重疾险的作用咱就不细说了,

来重点讲讲 重疾险怎么买更划算?哪些坑千万别踩?

一起往下看~

N1

重疾险,这4坑,千万别踩!

1、迷恋返还型重疾险

我跟你们说大实话,

买重疾险,就选消费型重疾险, 花最少的钱,买到最大的保障。

如果你觉得买消费型重疾险,要是没生病不就亏了?!

那你才是真的亏大了。

因为你多交的保费,实际为保险公司做了嫁衣。

有钱还不如提高保额,再拿部分做稳健投资。

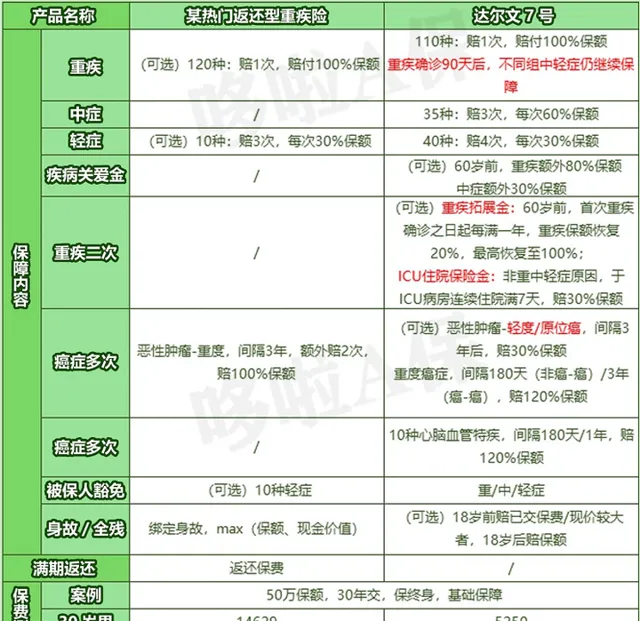

就拿线下某大公司热门返还型重疾险,来和达尔文7号对比一下,如图:

很明显,达尔文7号保障更全面,价格更便宜!

除了重中轻症,还可 附加重疾/中症额外赔 ,重疾二次,心脑血管二次,

癌症多次赔更是新增 轻度/原位癌 的赔付,门槛低赔付高!

价格上,同样50万保额,30年交, 达尔文7号直接便宜了9379元/年!

这差距可不是一般大啊。

你是不是想着,返还重疾险虽然贵了点,但可返钱?

咱来算个账。

以30岁男为例,总保费差距如下:

如果没有出险,到了70岁,返还型重疾险保司 返给你44万 ;

但也意味着,近40年,这笔钱你没有权利去支配。

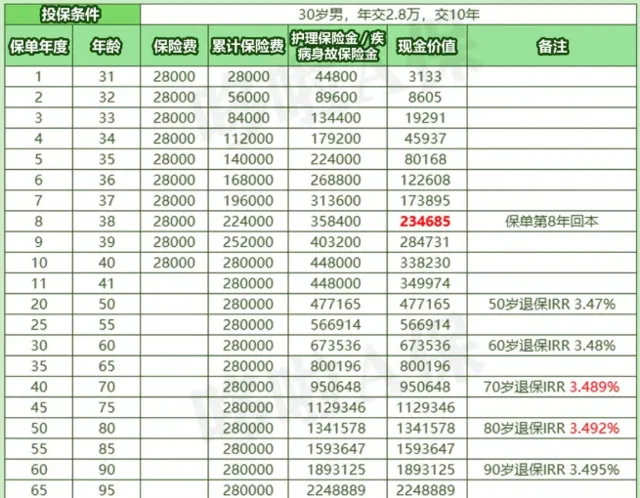

如果你购买达尔文7号,把省下来的 28万保费 拿来买增额寿。

以top级的 人我行 为例,10年交,年交2.8万,收益测算如下:

人我行投保第8年,现价超过已交保费,

到70岁,现金价值 95万 ,IRR高达3.49%。

相比返还型重疾险的44万,纯 多赚51万!

如果不退保,这钱还可以继续复利增值,持有越久,赚得越多。

增额寿支持中途减保,中途急需用钱照样不怕。

你说香不香!

2、健告未如实告知

有些朋友抱有侥幸心理,

健康告知不仔细看,随便填或故意隐瞒,

想着等过了等待期就不怕了。

但实际上,未如实告知,出险了会被拒赔!

就连两年不可抗辩期也救不了你。

这坑,一定要避开!

买重疾险,健康告知的原则是,

不问不答,问到的如实回答。

一旦被保司发现你隐瞒告知,那你这钱就算白交了。

3、只给孩子买,不给自己买

很多家长,宁愿自己裸奔,也要给娃保全,这真是一个致命的错误。

大人才是家庭的根基,经济支撑,孩子的保护伞。

如果家里大人没有优先做好保障兜底,一旦倒下,孩子还能依靠谁?

买重疾险的正确顺序: 先大人,后孩子 。

如果经济条件允许,大人和小孩同时做足保障,最好了。

4、只看品牌不看保障

买重疾险,最重要的是 保障和性价比 。

大公司虽然名气响,但产品贵呀!

监管也有规定:每家重疾险都必须包含28种高发重疾,这28种重疾已经能覆盖95%的重疾赔付。

so,你多花的钱不过是被品牌拿去填广告费了。

而且啥都保的产品,一般赔得少。

那么,重疾险怎么选最划算呢?接着往下看。

N2

重疾险,怎么选最划算?

买重疾险,重点关注这4点:

1、保额要买够

预算有限,可选择保30年或保至70周岁,

尽量分30年缴费, 把保额杠杆加高 。

建议大家:30万起步,50万中等,100万更好。

2、身故责任看预算

带身故责任的储蓄型重疾险,价格较贵,适合预算较高的人买。

不带身故的 消费型重疾险 ,相对来说, 性价比会更高 。

3、产品保障越全面越好

买重疾险, 重中轻症都是必要的 ,缺一不可。

有些产品还会自带额外赔、少儿、高龄特疾...

基本保障越全面越好。

在可选保障上,大家根据 自身需求选择 ,

可附加癌症二次赔、心脑血管二次赔、重疾多次赔、投保人豁免等等的重疾保险。

4、赔付比例越高越好

大部分重疾险,重中轻症均赔付100%/60%/30%,

所以,咱们重点要看额外赔得多不多,

比如 超级玛丽8号,重疾额外赔100%保额 ,

相当于50万赔100万,这种很给力!

这款在超级玛丽7号基础上不仅保障大升级,保费反而更便宜了。

少儿重疾险 ,也有几款性价比很高。

比如青云卫2号 、大黄蜂8号 、小淘气1号 等。

保障就不在这儿一一分析了。

我想告诉大家的是,

重疾险,是普通家庭应对大病风险的超级后盾, 能让任何一场大病都有被医治的可能。

我叫哆啦,专业测评全国各类保险(含香港保险)。

如果您有保险问题,点击下面小卡片 咨询哆啦 ,哆啦给您一对一免费解答。

下面是往期精华文章,选购保险之前看一看,避免买错花冤枉钱。

❤热销保险推荐❤

❤更多保险测评❤

❤保险知识❤