当蔚来跌出销量榜,我问几个在蔚来工作的朋友:

蔚来目前最聚焦的事情是什么?

共同的反应都是:你在灵魂拷问。

但我没有获得统一的答案。

身边有很多蔚来车主,喜欢蔚来的原因大致类似,他们都认为蔚来是一个有温度的豪华品牌,蔚来的NIO HOUSE/SPACE、用户社区、社群、线下福利合伙人等等,让品牌与用户建立了各种触点。这些触点也增加了用户与品牌之间的粘性。

再放大视线,蔚来的业务更加繁杂:

自研芯片、自研/收购主动悬架系统,甚至连手机都自己做了两代。

然而,蔚来的摊子铺得太大了。当需要聚焦的事情过多,等于没有一点聚焦,要做好的事情太多,等于什么都做不好。

随便列举几个例子吧:

1.智驾作为智能电动车竞争高地,蔚来已经落后。

近日,蔚来推送了Banyan3.1.0系统,在推送通知的评论区,老用户关于蔚来智驾止步不前的抱怨不绝于耳。

这里还有个背景是,从NT2.0的第一款车型——蔚来ET7于2021年初发布到现在已经过去3年了,蔚来的硬件相比国内外竞品依然遥遥领先,4颗英伟达Orin X芯片算力高达1016T,激光雷达和摄像头等硬件也是拉满。

但直到现在,蔚来都没实现端到端智驾。隔壁的理想,差不多用了一半的硬件配置,率先实现了更强的端到端智驾,甚至连OTA的频率也更高,从而高频提升用户体验。

2.蔚来产品魔咒:「蔚来最好卖的,永远是下一款车」。

汽车这门生意,大概有三种商业模式:

第一种,销量多、价格贵,如保时捷、BBA。

其次是销量多、价格低,规模制胜。如比亚迪,俨然是中国品牌老大的派头。而比亚迪的对标对象丰田,更是持续多年排名全球市值前列。

再次是销量低、价格贵,如玛莎拉蒂、阿斯顿马丁。经济上行的时候,这些品牌还能活。然而当下,这些品牌的状态都岌岌可危。

蔚来想成为第一种商业模式,现实却更像第三种。

蔚来也希望打破这种状况,于是规划了第二品牌乐道、第三品牌萤火虫。乐道可以理解为电动时代的大众,主要谋求规模取胜,萤火虫则是主要面向欧洲和中国市场,追求毛利提升。

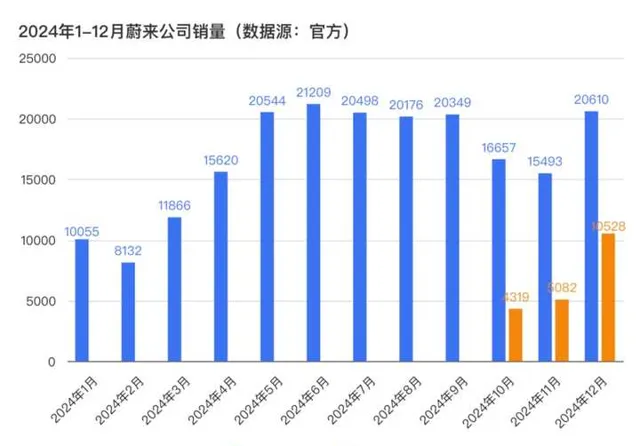

最近,乐道掀桌子三个月之后,蔚来迎来了L60销量最好的数据——不及特斯拉Model Y同期的1/5。

蔚来的产品线冗长,但到目前为止,真正能打的车型,只有5566,7778则完全没有量。要说高端定位,蔚来最近的均价已经低于了理想。众所周知,7个月前,理想上市了一款起价仅为24.98万的L6,比ET5更便宜,但理想守住了均价。

3.迷之换电。

蔚来在换电补能规模上,一直是遥遥领先。蔚来的换电站数量全世界最多,也是全世界自建充电桩数量最多的汽车品牌。

但蔚来只是规模领先。蔚来目前的电池SKU,太多、太杂了,不论从企业经营效率,还是用户体验上,都带来了诸多困扰。

目前蔚来品牌的电池包,普遍是75度、少量100度和极少量的150度。

ET9首批交付的电池包是100度,而且已知是与现有100度不同的规格。在2023年NIO Day上,蔚来曾披露ET9还有120度大圆柱电池包,目前不知何故暂未明确交付时间。

而乐道,则拥有60.6度和85度两种电池包。

承载电池包的换电站,一共有4代,目前3、4代换电站,蔚来和乐道共用。

各位数学好的朋友可以算算,蔚来的换电站和电池包,有多少种排列组合,我反正是算不清。

标榜「生而成熟」的乐道,在换电站最为密集的上海,众多换电站中,仅有一块电池。那么注定了在高峰时期,乐道用户的换电体验是比较差的。

对了,第三品牌萤火虫,也宣布了将会单独再建一套换电体系。规模更小、成本更低。

目前尚不明确的是,吉利、长安、奇瑞等品牌也加入了「换电联盟」,等换电联盟的电池包再加入换电站,SKU会复杂成什么样子,效率是高是低?

也不知道蔚来能源部门有没有做过相关测算。

4.baas是解药,也是毒药,对乐道更是毒药。

蔚来的baas车电分离购买方案,进行了多次调整。其中效果最显著的莫过于2024年3月的调整,75度标准续航版本车价立减7万、100度长续航版本车价立减12.8万。在随后的数月中,蔚来的销量稳步提升,进入「蔚二万」时代。

但蔚来这套baas车电分离购买方案,对用户来说,带来了更高的理解和决策成本。终端门店需要解释清楚车电分离的新概念,还需要对车电分离的用户利益进行解释,在随后的数月中,租电方案还进行了多次权益调整。每次调整就是租X个月送X个月等等政策的反复变化,每个变化又都容易导致用户的迟疑。

而隔壁只需要用「一箱油跑2000km」、「城市用电、长途用油」、「我有70度大电池续航X公里」等等,就可以直白地解释用户利益。

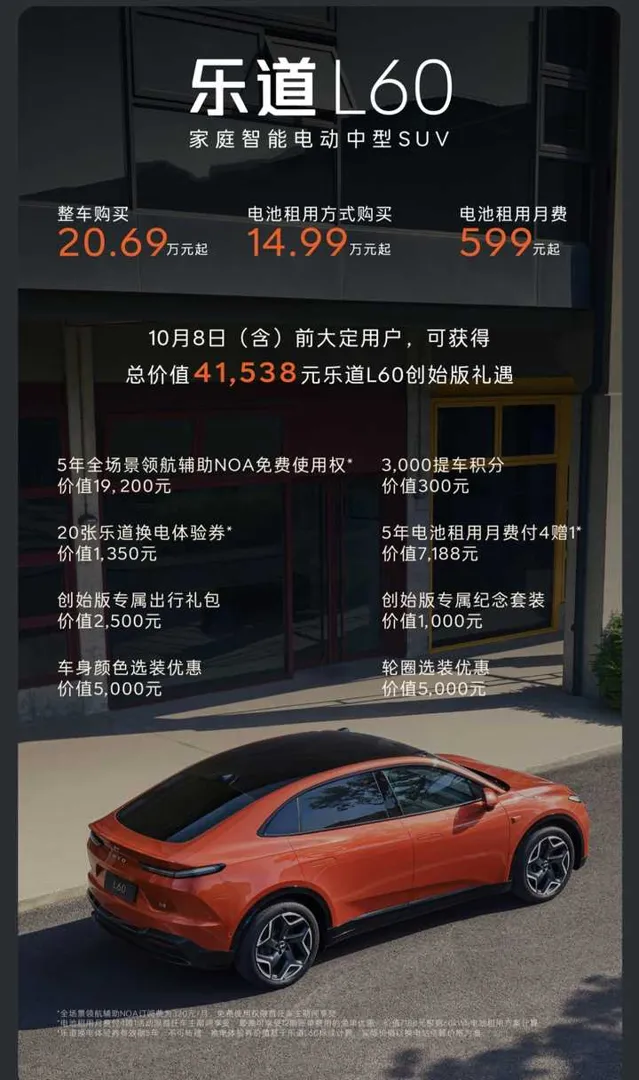

蔚来在发布乐道之后,也同步发布了baas车电分离购买方案。

车价20.69万,租电方式购买14.99万。

租电能够降低用户的购买成本,也能确保毛利,对蔚来来说似乎是一举两得。

但蔚来陷入了路径依赖。对蔚来车主来说,理解租电方案本身就挺困难了。而乐道,是面对主流市场的车,这款车要从Model Y、极氪7X、智己LS6等竞品口中抢食,要真刀真枪拼刺刀的,用户哪有时间听你讲那么多。

而用户稍加计算就可以得出,即便是开油车,按照当前油价8.11元/L的95号汽油价格、百公里8L的成本计算,599元的租电方案,足够让油车跑接近1000公里。

更何况,用户还要面临一直给蔚来交租电费用、电池所有权还不属于自己的计算难题和理解难题。

最后:民间CEO的建议——聚焦乐道L60销量

我举了几个例子来说明蔚来的摊子很大、无法聚焦。

非黑,只是理性探讨,不希望收到蔚来的律师函。

身边有不少的蔚来车主,我还是希望蔚来能够聚焦「把车卖好」这件事,让中国高端纯电品牌走得更远,而不是每年一次的「最快今年、最晚明年」的用户乃至员工之间的自嘲。

蔚来跌出销量榜,影响最大的,莫过于普通消费者的信心。

当下,「信心值万金」,销量=信心。一个品牌一旦没有销量了,必然导致用户的信心大幅降低。甚至,供应链也会面临销量不行、支持不够的负向螺旋。这个道理,蔚来应该比我更清楚。

我认为蔚来当下最应该聚焦的是乐道L60的销量提升。如果乐道L60销量稳定在2万左右,蔚来再有1-2万,整个品牌的势能就会起来。

蔚来有自己的坚持,每每销量艰难时都会有人提议砍掉一个电机和诸如电吸门这些感知不强的配置。坚持豪华定位的蔚来不要做这样的事,但乐道可以。

蔚来公司所有资源都聚焦乐道销量。有几个建议,供参考,可以不听:

1.降价增配,进行二次上市。

蔚来对乐道的定义就是走量的车型,那么一定要回到走量的初心。

乐道的电池包和蔚来不同,没有历史包袱,超过20万的买断价的用户感知差,直接降价一万,把买断价格做到19.69万,租电价格做到13.99万。重点关注买断电池用户的同时,持续进行baas用户心智的建设。

当然,配置(选装基金)也可以进行调整。

再结合消费补贴、以旧换新等等,突出乐道L60的低门槛、高价值。

智界S7都能一年内上市三次,乐道为何不能?

2.蔚来有60万保有车主,发动蔚来URFL甚至是蔚来保有用户涟漪,促进增复购。

3.通过背靠蔚来和竞品的临时展厅,解决乐道网点不足的问题。

4.乐道L60的产品力很强,通过各种营销活动展现出来,对竞品进行针对性的攻防,而不仅靠业内不知名高管的卖惨式直播。乐道这个品牌,必须带给用户幸福感和满足感。

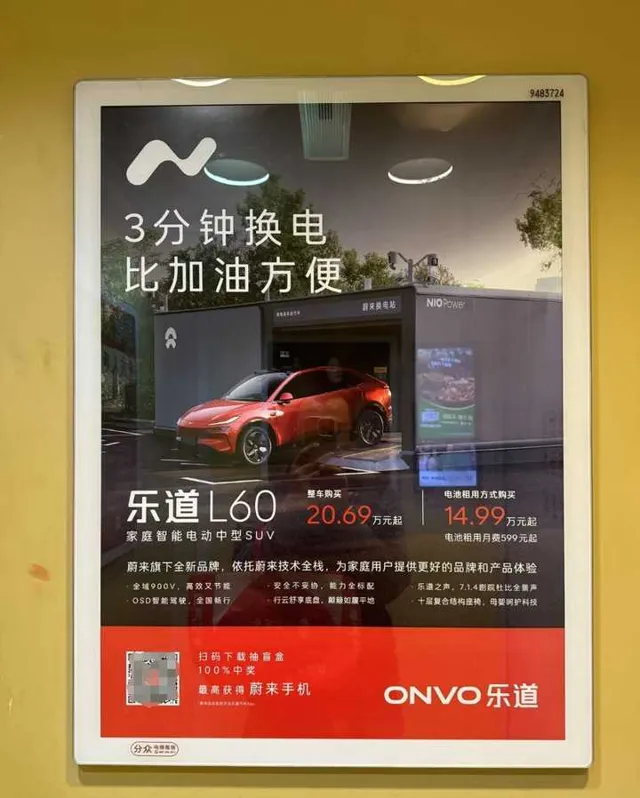

5.车电分离是两张牌,一张是降低购买门槛,一张是换电的便利性。乐道现阶段对车电分离的心智塑造,要聚焦前者而非后者,我在电梯广告看到的内容是后者。

以上。