文 | 汽车行家综合

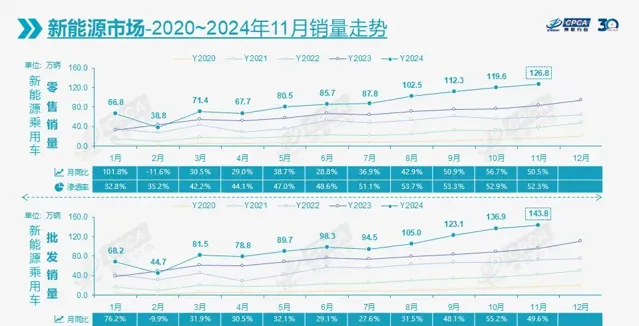

12月9日,乘联会发布最新月度市场报告。数据显示,2024年11月国内乘用车市场零售销量为242.3万辆,同比增长16.5%,环比增长7.1%。其中,常规燃油车零售销量为115.5万辆,同比下降7.0%,环比增长8.0%,而新能源汽车零售销量为126.8万辆,同比增长50.5%,环比增长5.9%。按此计算,11月新能源车国内零售渗透率52.3%,连续四个月超过燃油车。

截至11月底,国内乘用车市场零售销量为2025.7辆,同比增长4.7%,其中常规燃油车零售1066.3万辆,同比下滑15.0%,占市场份额52.6%,而新能源汽车零售959.4万辆,同比增长41.2%,占市场份额47.4%。按照目前的市场趋势,2024年新能源汽车大概率是无法反超常规燃油车,两者相差超百万辆。

10月国内零售中,自主品牌市场零售154万辆,同比增长34%,环比增长4%,当月国内份额为64.1%,头部传统车企转型升级表现优异,比亚迪、奇瑞、吉利、五菱等传统车企品牌份额提升明显;主流合资品牌零售60万辆,同比下滑9%,环比增长6%,当月国内份额为24.7%,其中德系品牌零售份额为15.6%,日系品牌为12.4%,美系品牌为6.4%。豪华车零售26万辆,同比下滑4%,环比增长26%,当月市场份额为10.9%,传统豪华车市场零售份额回落明显。

乘联会表示,报废更新与置换更新政策效果持续释放,稳定拉动车市;各车企也开始借助「双十一」宣传以及月中广州车展提升消费者关注度,多重有利因素加持,共同推动11月车市热度进一步提升。

根据乘联会公布的国内车企零售销量榜单来看,大部分汽车制造商均实现同比增长,其中奇瑞汽车同比增长65.0%,是榜单中涨幅最大的车企,比亚迪汽车同比增长58.6%,吉利汽车同比增长29.4%,长安汽车同比增长20.4%,长城汽车则出现下滑。合资厂商阵营来看,两极分化更加明显,上汽通用五菱暴涨35.8%,一汽丰田同比增长38.5%,上汽大众同比增长5.9%,而一汽大众、广汽丰田均下滑。此外,特斯拉中国同比增长12.2%。

比亚迪汽车已经成为国内最大的汽车制造商,11月(含比亚迪/腾势/方程豹/仰望)零售41.7万辆,同比增长58.6%。据比亚迪公布的产销数据,前11月累计销量375.73万辆,同比增长40.02%,比亚迪在2024年的目标销量为360-400万辆,按照目前比亚迪的市场规模,400万辆的销量目标已经不成问题。

比亚迪之后,吉利汽车和奇瑞汽车累计销量分别为21.7万辆和15.8万辆,两家车企均实现大幅增长,其中奇瑞汽车同比增长65.0%,是涨幅最大的车企。在国内市场,奇瑞汽车持续巩固并扩大其市场份额,而在国际市场,特别是出口销量方面,奇瑞更是以卓越的表现成为自主品牌中的佼佼者。吉利汽车表现也不错,其同比增长29.4%,其目前涵盖吉利、极氪、领克三大品牌。作为传统车企的代表,吉利新能源转型可以说是初见成效,新能源汽车销量主要来源于银河系列,银河隶属于吉利汽车,10月底吉利汽车官宣将几何品牌并入银河品牌中,11月又将领克并入极氪中。

在榜单中,长安汽车实现增长,同比增长20.4%至14.3万辆,此前多月长安汽车均处于下滑状态,伴随着深蓝汽车、长安启源、阿维塔科技的持续增长,长安汽车也逐渐扭转下滑的状态,当然这种情况是短暂的还是持续的,还有待验证。至于长城汽车,其表现远不如其它自主品牌,不管是市场规模还是增长幅度,其11月同比下滑2.0%至7.3万辆,排名第十。

再来看看合资品牌,南北品牌呈现完全不同的发展状态。以南北大众为例,虽然一汽-大众(含大众/奥迪/捷达)销量排名第四,为14.7万辆,同比下滑12.0%,而上汽大众(含大众/奥迪/斯柯达)销量排名第六,为12.3万辆,同比增长5.9%。

上汽大众之所以能够实现增长,还是因为降价,例如最新上市的途岳新锐、全新帕萨特Pro等,再加上上汽大众持续推出的购车福利,相比于一汽-大众购车更有性价比,两家公司的产品在本质上并没有太大的区别,于是出现了「二选一」。另外,一汽大众销量下滑也与奥迪有关,一汽奥迪的份额比上汽奥迪大得多,但近月来一汽奥迪的表现不及预期,出现下滑,进而影响一汽大众表现。

日系车企依旧惨淡,前十榜单仅一汽丰田均挤进前十,同比增长38.5%至9.0%万辆,而广汽丰田同比大幅下滑,再次跌出前十,而东风日产、广汽本田、东风本田也同样如此,这已经是常态。不得不承认的是,当下日系品牌在国内市场江河日下。随着自主品牌电动化和智能化方面形成技术壁垒,消费者开始将目光转向更加经济实惠的国产车上,日系车越来越难以得到中国消费者的认可,即使降价卖车也难以得到消费者的青睐。

乘联会表示,12月的国家报废更新和各地以中央资金支持为主的以旧换新工作都将截止,加之部分地区因补贴资金紧缺而暂停的消息促进年底购车,因此会带来年末的市场火爆。目前以旧换新政策旨在对2015-2020年期间燃油车巅峰期保有量的更新消耗,只靠这半年时间不足以消耗这上亿辆规模的基盘,政策额外产生的价格落差容易引发市场强烈的观望情绪;我们也期待国家能够提早明确接续补贴政策,及早稳定消费心态,实现消费的平稳可持续。考虑到2025年的年初的小年压力,期待1月就开始实施针对首购群体的燃油车车购税减半政策,平衡换购群体和首购群体购车的政策的受益,让中低收入的首购群体买车也能享受到政策优惠。

从乘联会最新公布的榜单来看,国内车企的份额基本已经稳固,各大车企的排名并未出现太大的改动,但车企之间的差距越来越凸显,自主品牌持续推动新能源汽车化,进而蚕食合资品牌市场,而合资品牌以燃油车为主,在此背景下已经难以抵挡自主品牌的攻势,一边需要稳定燃油车市场,一边需要扩大电动化研发,未来很长一段时间想要实现增长恐怕很难。

从前11月销量来看,以比亚迪为主的自主品牌表现十分亮眼,比亚迪汽车销量超过南北大众(涵盖大众、奥迪、捷达、斯柯达)总和,也超过日系品牌总和,吉利汽车、奇瑞汽车、长安汽车销量均已超过百万辆,这些车企依靠卷产品、卷价格。卷配置、卷智能,实现快速增长。

年初以来,汽车市场面临史无前例的白热化竞争。当前新能源汽车行业已经呈现稳步增长状态,布局电动车的企业具备增长的潜力,使得传统合资厂商的日子越来越难过,出现油车难卖,电车不火的尴尬局面,特别是日系品牌的集体衰退就是典型例子。在自主品牌加速新能源布局的背景下,合资品牌的市场份额持续下滑,还有多少品牌能够扛住市场压力?

文章来源:乘联会,特此感谢