进入年末,新能源汽车销量在金九银十的加持下继续猛冲,政策利好下,冲高成为了新势力的主旋律。

虽然各品牌都说着反内卷,但11月份的销量海报还是在12月的第一天就准时发布了出来,即使这一天是周末,第一份销量海报还是在早上7点就准时发布,不可谓不卷。

好消息是,对于多数新势力车企来说,过去的11月是一个收获的季节,销量同比环比大涨,应该能顺利为2024年交上满意的年终汇报了。

零跑破4万,头部竞争白热化

与10月不同,11月销量突破4万辆的品牌又多了一家,头部新势力从三国杀局面演变为四强争霸,彼此的差距正在逐渐缩小,可能只有稳定保持在5万辆以上才能坐稳第一的位置。

11月理想凭借48,740辆的销量,依然稳坐新势力销量第一的位置。值得注意的是,理想并没有保住10月5万辆以上的销量,拉开和身后品牌的差距,反倒是销量出现了5%左右的下滑,成为了新势力中少有环比下滑的品牌。

另一方面,在登顶之后,理想可以说过得并不安心,身后追逐的品牌越来越多,特别是当越来越多的车企转向增程市场,理想的市场唯一性面临不小的挑战,增程已经不能给理想带来优势。

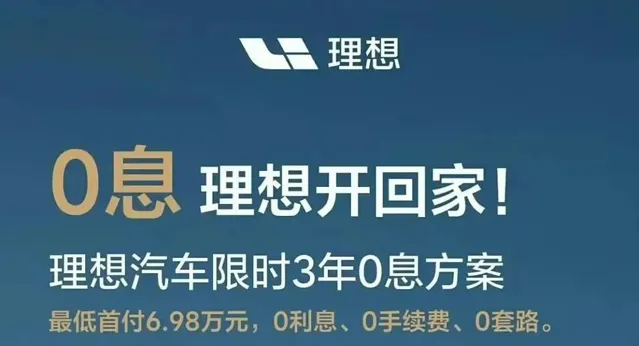

面对这样的困境,理想一时间也没有太好的应对之策,从年初的MEGA失利之后,备受期待的纯电车型被内部延期,仅靠L系列已经很难维持足够的优势,特别是价格已经在调整过一次后,理想唯一能拿出的方案就是三年免息优惠,希望能打动那些还在观望的消费者。

只是不知道,在特斯拉都已经调整为5年免息优惠政策下, 理想会不会进一步跟进以保证12月销量的完美收官。

紧随其后的埃安,可以说用实力证明了新能源市场纯电车型依然大有可为,再度保持在4万辆以上的销量,让市场看到纯电车型的潜力巨大,下半年以来埃安新车不断发布,终于让销量重回正轨,同比环比双增长的背后是新车型的热销。

虽然埃安在销量海报中没有对具体车型提及太多,但根据消息,埃安RT上市首月就实现了1万辆的销量,埃安用15万元带激光雷达和高阶智驾的绝对性价比赢得了市场,或许真如市场所言,没有卖不好的车型,只有卖不好的价格。

同时,埃安下一款车型也在广州车展亮相,埃安UT车型将面对更为下沉的市场,10万元的A0级市场,可以向下发力已经成为今年车企的主基调,抢占市场和销量,活下去才能有希望看到好的结果。

鸿蒙智行在今年整合销量口径之后,销量表现虽然一直保持在前三,但与理想的竞争却逐步走向下风,本月更是没能守住第二的位置,遗憾滑落到第三名。

鸿蒙智行目前最重要的还是,除问界之外的其他三个品牌的成长问题,智界虽然上市接近一年,销量方面距离「强得飞起」还有些距离,在第二款车型智界R7发布后销量才有了明显的改观。

同时为了提升智界的销量,余承东也开始努力营销,在12月1日还亲自参加新智界S7的交付活动,可谓是十分敬业,毕竟在目前的「四界」中也就问界和智界能够走量,享界和尊界因定位和价格因素怕是难以支撑更大的销量数据。

作为新晋月销4万辆俱乐部的玩家,零跑用行动展示了新势力的无限可能,仅仅不到一年时间就冲上新势力头部的位置,甩开了曾经周围的跟跑者,创造了属于自己的销量神话。

零跑的打法其实也很简单,就入广告中朱江明所讲,零跑用好而不贵的定价成功的打动了消费者,很符合这个时代下消费转型的需求,虽然被成为平替理想,但零跑确实做到了定位精准,取舍有度,成功的拿下了那些在价格面前犹豫的消费者。

在这个激励竞争的环境下,头部的排名看起来似乎没有太多变化,但却暗流涌动,谁也难以保证自己的排名坚如磐石,只有不断的拉开差距才能保住得来不易的新势力头部的称号。

二线之中,搏杀继续

随着竞争的激烈,腰部位置的门槛也越来越高,2万辆才能有资格上桌,同时3万辆以上的品牌正在不断追逐着头部的位置,彼此虽然都是竞争者,但似乎又不是同彼此竞争。

深蓝以36026辆的销量,坐稳了腰部的前列,深蓝可以说是抢占了新能源最炙手可热的两大资源,华为的乾崑智驾和长安的超级増程,在这样的组合之下,有利的抢占了还没有被鸿蒙智行触及到的下沉市场。

也正是靠着这样的技能加成,深蓝成为整个11月环比增长最快的品牌,以29.30%的增幅打败了势头大火的小鹏,证明在华为的技术加持下,消费者还是会冲着更好的技术来买单。

只能说,未来市场鸿蒙智行触及不了的下沉区级就全部交到了深蓝身上,靠着先发优势,深蓝已经成为搭载华为智驾中销量最好的非鸿蒙智行的车型。

小鹏对11月的总结为「新起点」,上市十年,小鹏的销量终于是登上了月销3万辆,以30895辆的成绩,顺利实现了逆袭,在漫长的调整之下,何小鹏终于在雷军小米汽车的启发下,发现了市场销量的秘籍。

凭借着MONA M03和小鹏P7+两款车型,沉寂了多年的小鹏终于是走出了发展瓶颈,销量一路向上,让何小鹏也终于体会到成功所带来的痛苦,产能不足带来的交付问题,成为了小鹏目前最需要解决的问题。

但是,产能扩张的规模却成为最大的矛盾,毕竟市场变化太快,谁也无法保证大规模扩产之后会不会再遇到销量下滑的问题,如何平衡交付和生产,成为了另何小鹏最为矛盾的抉择。

当然,销量上涨更多带来的还是信心,小鹏很快就有了新的动作,小鹏X9将要推出8座版车型,从产品定位来看,这款车型更多的应该针对的是商务出行,毕竟小客车免费只针对7座及以下车型,8座版本的受众应该更多的是商务需求的用户。

或许再去除掉激光雷达,能够将整车的售价压缩一部分,在MPV市场中再卷起波澜,让本就竞争激烈的MPV市场更加难分胜负。

极氪在11月的表现相当其他品牌来说,只能说是稳扎稳打,6款车型的组合拳下,同比增长超过了100%,表明车型带来的销量增速是明显的,特别是像007和7X这样的主流车型带来的销量更是可观的。

有了销量的保底,也能让极氪尝试更多的探索,像极氪X和极氪MIX这样设计超前的产品也为算为新能源市场带来了一些不一样的方案。

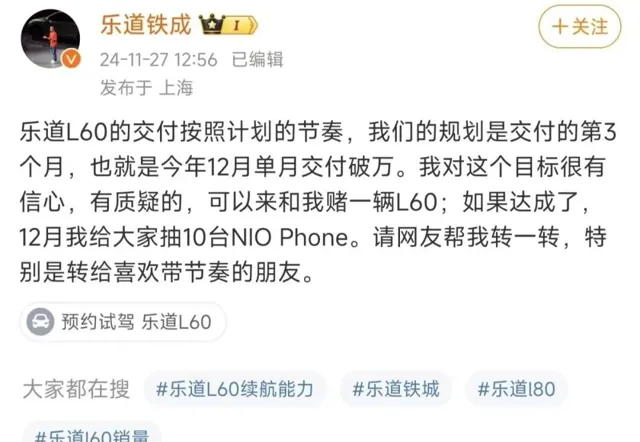

蔚来的销量从爬升到2万辆之后,就长期处于停滞的局面,特别式在乐道L60发布之后,本应快速提升的销量并没有出现预期式的增长,关于这一点,蔚来方面更多谈及的原因为产能不足。

在艰难的交付两个月之后,乐道终于是在12月的第一天完成了1万辆的交付目标,而且依然很蔚来的向全体车主送一瓶红酒以示庆祝,按照蔚来的说法,12月乐道将交付1万辆以上,恢复正常,甚至于艾铁成还放眼与网友打赌。

曾经风光的蔚小理,在短短一年时间排序又发生了变化,小鹏顺利的回归正轨,理想依然带跑着新势力,结果剩下蔚来还在原地踏步,真让人唏嘘不已。

保持神秘的小米,依然是以20000+的销量海报来呈现,唯一可以确认的是小米汽车在11月已经完成了10万辆的交付目标,成为新势力中第一个完成2024年销量目标的车企。

当然,在产能提升的带动下,小米汽车有了更高的年度目标,从12万辆提升到13万辆,至于能完成吗?我个人的看法是小米一定能完成,毕竟这样的宣传策略就是小米汽车所擅长的,从开始交付以来,小米汽车的交付就几乎完全按照计划而来,没有一点点偏差,甚至连第10万辆下线都是在广州车展前完成的。

小米用一种完成进度的宣传方式,成功的塑造了自己的成功,在外界看来小米能够完成自己制定的每一个目标,潜移默化下,所有人都相信了小米汽车的成功,也就顺利的完成了品牌的塑造。

而且随着宣传节奏,小米的第二款车型曝光也在逐步增多,可以说2024年小米给整个汽车行业上了一堂营销的实操课,至于有多少友商能学会,就完全看个人造化了。

至于在销量2万辆以下,其实销量增长的更为明显,特别是同比增长都是翻倍的增速,可以说顺利熬过一年后,胜利的曙光终究是近了一些。

但是也不全是好消息,曾经榜上有名的哪吒汽车已经放弃了销量榜单,连续两个月未曾公布销量,虽然依然活跃在各社交平台上,但在外界看来,哪吒的前途难测。

更重要的是,曾经安心身居幕后的创始人方运舟开始频频出现在闪光灯下,而台前的张勇则已经变得沉默,张勇的微博也停留在了10月14日与周鸿祎的互动之后,在外界看来哪吒要变天了。

回看整个11月新势力的销量,在政策的支持下, 多数车企都实现了年度最好的销量表现,可以说只要坚持到目前的车企,都有不错的结果,在新能源渗透率快速提升的国内市场,总能乘着时代的红利前进。

作为收官之战,从发布销量海报的这一天开始,最后的销量争夺战也正式打响,能释放的优惠都开始集中释放,以求在2024年销量能够再上一个台阶。

注:图片部分来源网络,如有侵权,联系删除。