做汽车销售差不多10年了,这一行年年都有新的贷款方式出来,如果离开这行一年半载,大概率就有种「隔行如隔山」的感觉,变化太快了。

下面我就用最直接最简单的方法告诉大家,这个计算方式大家可以保存下来,无论你买什么车都可以用我这个方法去计算,4S店或者汽贸绝对坑不到你。

假设你买的是一台指导价10万块钱的车,这款车现金优惠1万元,同时这款车还提供了2年4万元的免息贷款(厂家金融)。

我们先来计算一下全款购买这款车需要多少钱。

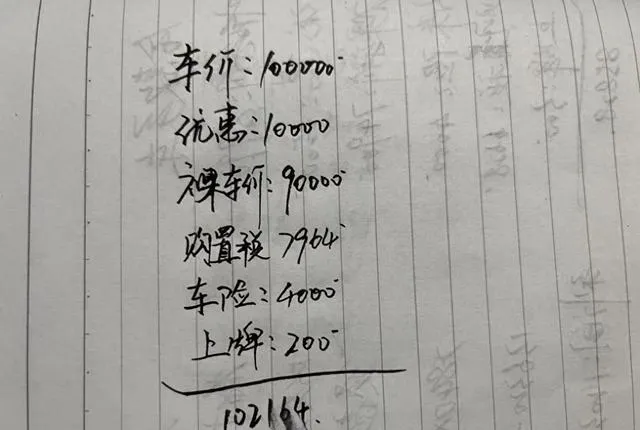

车辆指导价10万,现金优惠1万,车辆裸车价9万,同时车辆开票价也是9万(车辆购置税是按照车辆开票价来收的),车辆购置税等于开票价9万除以11.3,也就是7964元,车辆保险4000元左右(店里能拿到返点1200左右),车辆上牌费200元(我们这里车管所收费120),全款落地参考价102164元。

如果你做2年4万的免息贷款,4S店是要查你征信的,这个是很严格的(有些汽贸店或者4S店特别坏,为了多挣你的钱,告诉你征信有问题让你做有利息的贷款)。

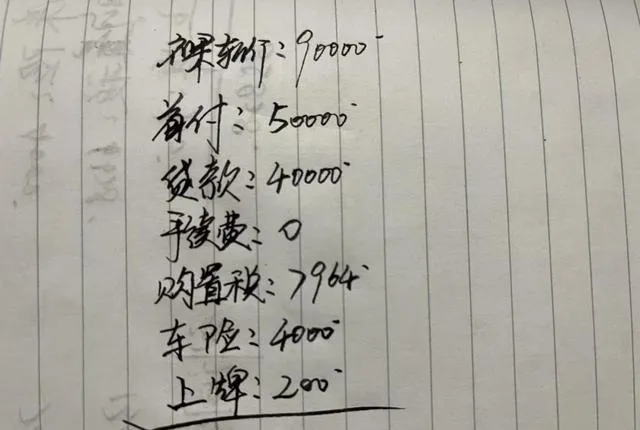

车辆裸车价9万,贷款4万,月供1666元,首付5万,加上车辆购置税、车辆保险以及车辆上牌费,首付落地需要62164元。我们这里没有手续费或者服务费一些乱七八糟的费用,如果你们那边有,可以不要给,这本来就是不合理的。

如果你有足够的首付款,免息的贷款买车是非常非常划算的,也没有坑。

重磅来了!5年分期我好好和大家说说。我们这里5年分期买车贷款可以贷到90%,前两年的利息也可以返还给消费者,而且提前两年还款也是没有任何违约金的,后面三年的利息也不用付。

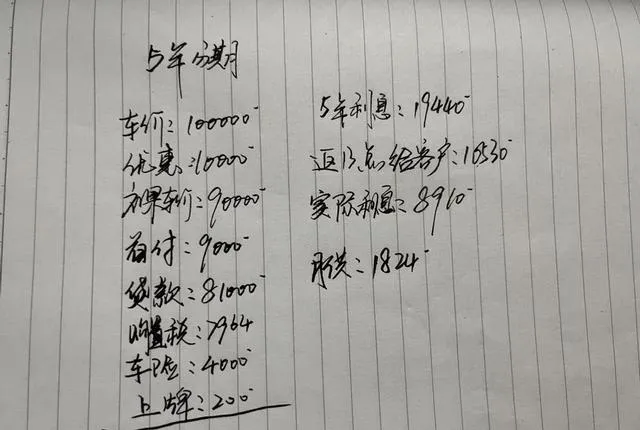

车辆裸车价9万,贷款金额81000元,首付9000元,首付落地的费用21164元,5年贷款的利息是年化4.8%,简单一点我们内部说就是5年24个点,81000×0.24=19440元,这个就是5年的总利息。

然后是返13个点给客户,81000×0.13=10530元,也就是要返给客户10530元。19440÷5=3888元,也就是说客户每年的利息只有3888元,如果4s店真的把10530返给客户了,其实客户是不亏的,但是4S店或者汽贸店是只会返给客户3888×2=7776元,还剩下2754的利润。因为我不说反多少点你们根本不知道。

还需要注意一点,如果你真的打算做5年分期两年提前还的贷款方案,一定不要做等额本息的贷款,等额本息的贷款是前两年的利息比较高。你可以选择做等本等息的贷款,就是每个月的还款本金和还款利息是相同的,

更重要的是,你一定要确定你在两年之后是一定能够把余额全部都还上的,如果两年之后后面的余额你还不上,我告诉你你是吃了非常非常大的亏,你会发现前两年你的本金是一直在减少的,但是每个月的利息是不变的。

我的观点: 买车一定要找准适合自己的方案,五年分期两年提前还也不是说有坑,最关键的一个点是在于你两年之后有没有提前还款的能力,我更建议大家去做免息贷款,一般来说免息贷款能够贷的金额是比较少的,这是因为利息都是厂家贴进去的。