在瞬息萬變的商業領域中,企業的營運狀況宛如一幅復雜的畫卷,您無需成為財務專家,掌握以下14個關鍵指標,便能洞悉企業的營運全貌。

一、銷售收入

銷售收入 = 銷售數量 × 銷售單價

分析方法:

趨勢分析:追蹤銷售收入在不同時間段的波動,揭示業務增長、穩定或衰退的趨勢。

市場份額對比:將企業的銷售收入與同行業競爭對手相比較,評估其在市場中的競爭地位。

銷售收入不僅是企業市場份額的直接體現,更是業務拓展能力的有力證明,還是戰略有效性的結果。

二、毛利率

毛利率 = (銷售收入 - 銷售成本) ÷ 銷售收入 × 100%。

分析方法:

行業對比:將企業的毛利率與同行業平均水平相比較,判斷其盈利空間的優劣。

產品結構分析:深入分析不同產品或服務的毛利率,辨識高毛利和低毛利的業務板塊。

毛利率反映了企業在扣除直接成本後的盈利能力,是評估企業盈利空間的重要指標。

三、費用率

費用率 = (銷售費用 + 管理費用 + 財務費用) ÷ 銷售收入 × 100%。

分析方法:

構成分析:詳細分析各項費用的占比,找出費用的主要構成部份。

同比和環比分析:與歷史數據相比較,觀察費用率的變化趨勢。

費用率的高低直接反映了企業的營運效率和成本管理水平。

四、稅負率

稅負率 = 實際繳納的稅款 ÷ 銷售收入 × 100%。

分析方法:

政策影響評估:關註稅收政策變化對稅負率的影響。

同行業比較:與同行業企業的稅負率相比較,判斷其合理性。

稅負率是指企業在某個時期內繳納的稅收金額占其銷售收入的比例,它是一個重要的經濟指標,能在一定程度上反映企業的稅收負擔大小以及國家稅收政策對企業的影響。稅負率的正常範圍會因行業、企業規模、經營模式、稅收政策等因素而有所不同。以下是一些常見行業的稅負率參考範圍(數據僅供參考):

制造業:增值稅稅負率一般在3%-6%之間;企業所得稅稅負率會因具體行業和產品的不同而有較大差異。

商業:增值稅稅負率通常在1.5%-5%左右。

房地產行業:一般普通住宅的稅負率在10%左右,高級別墅、高級精裝住宅樓盤的稅負率可能在30%-45%。

然而,這些範圍並不是絕對的,實際稅負率可能會有所波動。例如,企業的進項抵扣情況、成本結構、市場競爭狀況以及稅收優惠政策的利用等,都會對稅負率產生影響。

五、凈利率

凈利率 = 凈利潤 ÷ 銷售收入 × 100%。

分析方法:

因素分解:深入分析影響凈利率的各項因素。

盈利穩定性分析:觀察凈利率在多個期間的穩定性,評估企業盈利能力的可靠性。

凈利率是衡量企業盈利能力的核心指標,反映了企業在扣除所有成本和費用後的真實盈利狀況。

六、總資產周轉率

總資產周轉率 = 銷售收入 ÷ 平均總資產。

分析方法:

資產結構分析:研究總資產中各類資產的比例及其周轉情況。

標桿對比:與行業領先企業的總資產周轉率相比較,尋找差距並尋求改進。

總資產周轉率體現了企業資產的營運效率,是評估資產配置合理性的重要指標。

七、應收賬款余額

分析方法:

賬齡分析:詳細分析應收賬款的賬齡分布,評估壞賬風險。

客戶分析:深入了解主要欠款客戶的信用狀況和還款能力。

應收賬款余額反映了企業的收款能力和客戶信用管理水平。

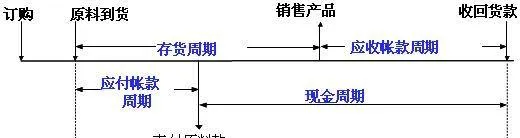

八、營運周期

營運周期 = 存貨周轉周期 + 應收賬款周轉周期 - 應付賬款周轉周期

其中:

存貨周轉周期 = 存貨余額 ÷ 平均日銷售成本 × 天數

應收賬款周轉周期 = 應收賬款余額 ÷ 平均日銷售額 × 天數

應付賬款周轉周期 = 應付賬款余額 ÷ 平均日采購額 × 天數

分析方法:

趨勢分析:觀察營運周期的變化趨勢,評估企業資金營運效率的改善或惡化。

行業對比:與同行業企業的營運周期相比較,判斷其合理性。

營運周期是反映企業資金營運效率和效果的重要指標,其計算公式涉及存貨周轉周期、應收賬款周轉周期和應付賬款周轉周期。

九、存貨周轉天數

存貨周轉天數 = 平均存貨余額 × 365 ÷ 銷售成本。

分析方法:

庫存分類分析:針對不同類別的存貨進行周轉天數分析,找出周轉緩慢的存貨類別。

生產銷售協同分析:評估生產計劃與銷售情況的匹配度,最佳化存貨管理策略。

存貨周轉天數反映了企業存貨管理的效率,是評估存貨積壓和貶值風險的重要指標。

十、經營活動凈現金流量

經營活動凈現金流量 = 經營活動現金流入 - 經營活動現金流出。

分析方法:

現金收支結構分析:深入了解現金流入和流出的主要計畫,評估經營活動的現金創造能力。

與凈利潤對比:比較經營活動凈現金流量與凈利潤的差異,判斷利潤的品質和永續性。

經營活動凈現金流量是企業日常營運產生的現金凈流入,是評估企業現金流狀況和償債能力的關鍵指標。

十一、員工人數

分析方法:

業務匹配分析:評估員工人數與業務規模的匹配程度,判斷人力資源配置的合理性。

人均效能分析:結合人均單產等指標,評估員工的工作效率和貢獻程度。

員工人數直觀反映了企業的規模和勞動力投入情況,是評估企業營運效率和人力資源配置的重要指標。

十二、人均薪資

人均薪資 = 薪資總額 ÷ 員工人數。

分析方法:

地區行業比較:與同地區、同行業的人均薪資水平相比較,評估企業薪酬的競爭力。

內部公平性分析:評估企業內部不同崗位、部門之間人均薪資的公平性。

人均薪資反映了企業對員工的薪酬待遇水平,是吸引和留住優秀人才的重要因素。

十三、人均單產

人均單產 = 銷售收入 ÷ 員工人數。

分析方法:

崗位差異分析:比較不同崗位的人均單產水平,找出高效和低效的崗位。

培訓效果評估:觀察人均單產的變化趨勢,評估培訓和員工發展措施對提升工作效率的效果。

人均單產衡量了員工的工作效率和對企業的貢獻程度,是評估企業管理最佳化和員工能力提升的重要指標。

十四、資產負債率

資產負債率 = 總負債 ÷ 總資產 × 100%。

分析方法:

水平分析:評估企業資產負債率的絕對水平,判斷財務風險的暴露程度。

垂直分析:觀察資產負債率在總資產和總負債中的占比,理解資產與負債的結構性特征。

趨勢分析:追蹤資產負債率的變化趨勢,分析企業財務杠桿的使用情況。

行業對比:將企業的資產負債率與同行業平均水平相比較,評估其在行業中的財務穩健性。

資產負債率反映了企業的資本結構和償債能力,是評估企業財務風險的重要指標。合理的資產負債率能夠體現企業在財務決策上的穩健性和靈活性。

透過綜合分析這14個指標,我們可以全面把握企業的營運狀況,評估其競爭力和發展前景。對於營運狀況欠佳的企業,可以深入剖析各個指標,精準定位問題根源,並采取相應措施加以改進,實作永續發展。

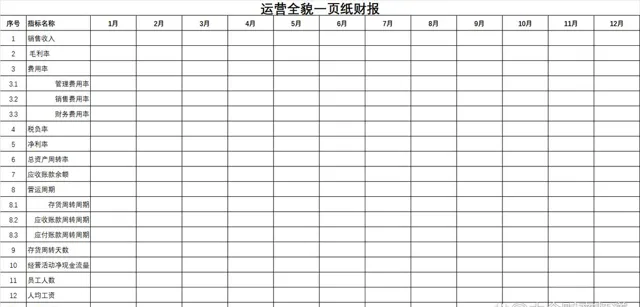

附工具:營運全貌一頁紙財報