作為消費領域的核心品類,美妝護膚仍在持續擴容。

Euromonitor最新預測顯示,全球美妝護膚行業規模將在2026年達到4047億美元,其中規模最大、增長最為穩定的細分賽道是護膚品類,與此同時香氛和彩妝品類也將迎來復蘇。

從全球範圍看,各海外美妝市場有哪些消費偏好?國貨美妝還有哪些值得布局的地區?品牌需要重點關註哪些細分市場?魔鏡洞察釋出的【2024海外美妝白皮書】給出了一些答案。

東南亞市場激增,Shopee是主要渠道

在海外市場中,亞馬遜是美妝護膚品的主要線上渠道。根據【白皮書】,2023年1月-2024年6月該平台相關產品累計銷售額為1878億元,且持續保持增長,2024年上半年整體銷售額達632億元、同比增長8%。

北美、歐洲、日本等地區是亞馬遜平台的主要站點,其中北美市場占據近7成以上的市場規模,由於該地區起步早、行業發展成熟,目前線上市場擴張速度已明顯放緩。

在核心市場增長趨緩的同時,東南亞線上市場正迸發新的活力。

【白皮書】數據顯示,2024年上半年,Shopee美妝護膚品類銷售額達到177億元,同比增長74%;另一邊,Lazada雖然體量較小,但也實作了24%的增長率。對比海外主要市場的銷售數據我們發現,目前消費者需求的增加和對價效比的關註是大部份國家海外線上市場增加的驅動力,產品均價出現不同振幅的下降。

品類方面,海外消費者與國內市場的需求基本一致,以面部護理(面霜&精華)為主、面部彩妝次之,歐洲五國對香氛產品有明顯偏好。

除此之外,防曬產品線也成為全球美妝品牌的戰略重點。

隨著市場中對於光照損傷和全年防曬等概念的普及,Euromonitor調查顯示,具有防曬效果的日霜和專用防曬產品的定期使用率在全球範圍內顯著增加,防曬產品種類也不斷擴大,相關產品已經迎來發展的風口期。

低價商品「火」遍東南亞,國貨彩妝、美容儀是最大需求

聚焦東南亞線上美妝護膚市場,相較Lazada平台,Shopee市場規模更大、增長速度更快。從地區來看,印尼和越南兩地擁有更為廣闊的線上市場,根據【白皮書】數據,2023年1月-2024年6月,兩地線上美妝市場份額占比達60%。

結合2023年和2024年p數據,印尼線上美妝市場規模位居東南亞TOP1。

Shopee印尼站2023年全年美妝個護類總銷售額高達131億人民幣,同比增長35%。與此同時,印尼的銷售均價也是東南亞六國中最低的,20元以下產品銷量占比超過74%。此外,越南、泰國、菲律賓、馬來西亞同樣也依賴低價商品獲取市場規模,20元以下占比基本在60%以上。

2024年上半年,大部份國家的商品均價有所提升,其中印尼、越南均價同比增長24%,成為推動兩國線上整體銷售額增長的主要原因。除新加坡以外,東南亞其余國家市場處在以價換量階段,行業均價遠低於已開發國家。從市場格局來看,新加坡、馬來西亞、印度尼西亞三個國家的市場集中度較高,CR10在20%以上。相比而言,越南美妝市場屬於起步階段,尚未出現有絕對影響力的品牌。

東南亞是國內美妝護膚品牌的熱門金塊地,出海品牌在當地市場擁有不俗的表現。

新銳品牌Skintific在2022年就已成為東南亞各大平台的銷量TOP1。根據【白皮書】2024年上半年,該品牌在印尼、馬來西亞憑借5%以上的市場份額,位居銷售額規模榜首。Pinkflash、SACE LADY、卡姿蘭、Ulike等國產品牌同樣在東南亞市場擁有不俗的表現,躋身細分地區的TOP 10行列。

從細分品類來看,東南亞對中國化妝品的需求主要集中在彩妝和美容儀器兩大類目。其中,Ulike脫毛器Air3系列在馬來西亞和新加坡兩個國家暢銷。同時,得益於東南亞的氣候影響,防曬市場在當地潛力巨大,Skintific2024年上市的防曬噴霧在新加坡擁有近百萬的銷售額。

美亞關註「極簡護膚」,韓產、國產品牌份額有所提升

【白皮書】顯示,美國美妝護膚行業已步入成熟階段,亞馬遜平台相關類目的銷售情況區域平穩,月平均銷售額為75億元。

市場中的消費者購買力較強,商品均價保持在130元左右。其中,40%的產品銷量集中在50-100元價格段。聚焦產品大類,美亞市場中護膚品市場規模最大,占比高達58%,2024上半年銷售額達194億、同比增長17%,彩妝、香水分別以17%、9%的占比緊隨其後。

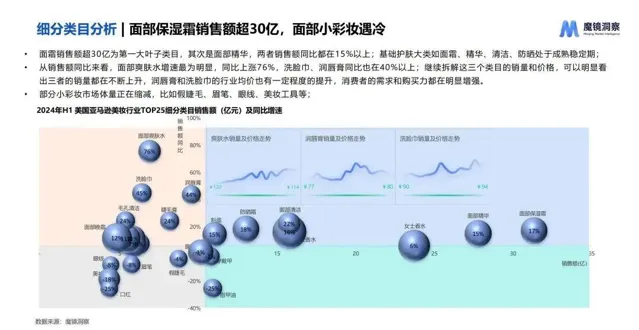

【白皮書】進一步分析顯示,2024年p面霜以30億的銷售額成為規模最大的細分類目,其次是面部精華。從增長速度來看,面部爽膚水、洗臉巾、潤唇膏等產品類目的增速最為明顯,同比增長40%以上。分析產品的銷量和價格可以發現,這三大類目的銷量和價格均有所提升,消費者的需求和購買力都顯著增強。

根據【白皮書】數據,美國亞馬遜平台各品牌的份額均在2%以下,市場競爭相對較分散,TOP10品牌多為歐美開價品牌。其中美寶蓮增長最為亮眼,同比增速達807%,市場份額大幅提升,熱銷產品主要為睫毛膏、睫毛膏、口紅等產品。此外,南韓和中國品牌在美亞的市場份額也有所提升。

透過對比美亞及中國主流電商平台的熱銷產品,【白皮書】指出,相比於中國市場中主流產品的抗衰、抗老功效,美國消費者更關註日常保濕、清潔、無油配方等極簡護膚理念。兩國消費者的需求有明顯差異,出海品牌應當重點關註。

綜合來看,國貨品牌由於與東南亞購買力的高貼近性、產品的高匹配性等原因,出海東南亞市場有天然的優勢;而美亞市場的消費需求與東南亞、國內有明顯差異,但各大品牌的市場份額相對分散,且消費者對中國產品有較高興趣。因此對於國貨品牌來說,海外市場增長機會大,但要針對不同市場有不同的銷售策略。

作者/向婷婷

編輯/吳思馨

校對/陽艷