從奢侈品到打工人可樂榨菜泡麵三件套,「漲聲」一片

7月24日,LVMH集團釋出半年報,凈利潤同比下降14%至72.67億歐元。Gucci母公司開雲集團上半年,營收下滑11%至90億歐元,主力品牌Gucci營收同比下滑20%。

奢侈品業績不佳背後,是消費者購買高端產品意願下滑。與高價奢侈品相比,一些低價奢侈品成為部份人退而求其次的選擇。

這時候,「口紅效應」凸顯。

從主流口紅品牌國內價格變化來看,進入7月以來,包括紀梵希、YSL、TF、蘭蔻等在內的眾多大牌口紅都加入到了新一輪漲價潮中。不少品牌甚至是年內第二次調價,而此時距離上次調價才不到半年。

圖源:小紅書

除了口紅效應的口紅,生活必需品裏的飲用水價格也在上漲。

據多家媒體報道,近日農夫山泉大桶水的進貨價已由15元上調到18元,上漲振幅達到20%。這是農夫山泉用「1元不到」的綠瓶水沖擊市場之後,短時間內做出的一次逆向選擇。

讓人好奇的是,在消費降級成為零售主流,低價成為共識的當下,這些品牌為何會做出背道而馳的選擇?它們難道不擔心失去使用者?這種逆向選擇的背後,是否只是單一行業的趨勢?又或者背後還有更深層的原因?

01

「口紅效應」再現,大牌美妝「漲」聲四起

「感覺口紅漲的比薪資要快多了」,金妮是一位忠實的「阿瑪尼黨」。

她最近在社交平台上發帖稱,從五年前開始入坑阿瑪尼,眼睜睜看著同一款唇釉,價格從五年前的310元上漲到如今的400元。其中,這款唇釉在今年就經歷了兩次調價,2月份漲到了380元,7月份又漲到了400元。

圖源:小紅書

不過如果阿瑪尼看到這個貼文,可能會覺得比較委屈,因為實際上相較起其他大牌,阿瑪尼這款口紅漲價振幅已經算業界良心了。

在小紅書上,不少人貼出了訂單截圖,香奈兒一款口紅從前年的320元漲到400元。蘭蔻一款口紅從去年的270元漲到360元。有人驚呼蘭蔻口紅漲出了半只mac口紅的價格時,有人提醒「mac的價格也早已經從170元漲到了270元」。

在一些人眼裏,口紅甚至成了理財產品。

王琳說自己上高中時癡迷各種大牌口紅,苦於消費能力囊中羞澀,「我到了大學就瘋狂報復性消費,前幾年因為戴口罩的原因,塗上去也看不見,屯下了很多口紅,最近發現在二手市場很多人搶著要我屯的這些口紅,我還小小賺了一筆。」

她舉了個例子,mac的口紅以前雙十一時期疊券最低只需要85元一支,現在平常幾乎都在200元以上,即使雙十一也要比以前貴很多,她笑著說,「這可比定投要賺得多。」

其實不單單是口紅,包括眼霜、面霜、精華等在內的許多品類的護膚品都有所漲價。

單單是今年2月,雅詩蘭黛就已經漲過一次價了。而歐萊雅隨後也跟進下達7月提價通知,涉及LANCOME蘭蔻、ARMANI阿瑪尼和ShuUemura植村秀等多個高端品牌,漲價振幅在5%至10%。不止如此,包括資生堂、SK-II等在內的國際大牌無一例外在年內都至少漲過一輪價。

這其中有的品類漲價振幅最高,有的漲價頻次多。例如Tom Ford烈夜奢黑香水(100ml)漲價振幅最高,從1350元漲至1950元,漲幅超44%。DW粉底液,則從去年年中至今完成了從390元到410元到450元再到470元的「三連漲」。

國際大牌漲價,助推不少人湧入了國貨品牌的懷抱。據青眼情報出品的【2023年中國化妝品年鑒】數據顯示,2023年中國化妝品銷售規模達7972億元,線上規模為4045.9億元,其中國貨美妝銷售額同比增長21.2%,市場份額達50.4%,首次超過國際化妝品品牌。

圖源:青眼情報

面對面霜的漲價,甚至越來越多成年人加入到了「寶寶霜」使用者行列。美加凈、強生、青蛙王子都吃到了部份成年人使用者。

實際上,這些國際大牌並非對此沒有感知。

在2023財年,雅詩蘭黛集團凈銷售額從上一財年的177.4億美元下滑至159.1億美元,錄得10%的減少。同期,公司凈利潤經歷了顯著縮水,從23.9億美元劇減至10.1億美元,跌幅達到58%。歐萊雅更是在年報中指出,「在除北亞市場以外的所有地區均實作兩位數的同比增長」。

冒著失去顧客的風險,這些品牌依然一致選擇漲價。作為上十年的老品牌,顯然不會是低階失誤或者毫無緣由。

02

奢侈品逆勢集體漲價

口紅效應,是一個常被提及的概念和趨勢,意指在經濟不景氣時期,大家傾向透過購買廉價的奢侈品獲得滿足感。

然而,如果說以口紅為代表的諸多美妝護膚品算是廉價奢侈品,一句「口紅效應」就能解決的話,那麽在低價產品之外的奢侈品集體漲價,則顯示出奢侈品品牌們開始「挑選忠實/核心客戶、放棄邊緣/潛在客戶」的收縮型戰略了。

就在7月初,LV中國門店被曝全線漲價,漲幅約3%至6%左右。除此之外,今年以來,愛馬仕、勞麗仕、香奈兒、梵克雅寶等多個品牌都進行了不同程度調價。而這段時間正是各大電商平台們不斷卷價格戰的時期。

圖源:有理數工作室

所有產品都在降價,只有奢侈品在漲價,這種鮮明的對比十分吊詭。這種情況也並非僅僅出現在國內,早在年初,Burberry售價4490美元(國內售價 34000元人民幣)的水鳥裝飾羊毛帽一經上線就引起軒然大波,【紐約時報】時裝評論人 Elizabeth Paton更是指出,該單品在社交媒體上引發了「比平時更加強烈的憤怒」。

但後續的操作顯示,商家們對此不以為意,相反,漲價的措施仍然在一以貫之。

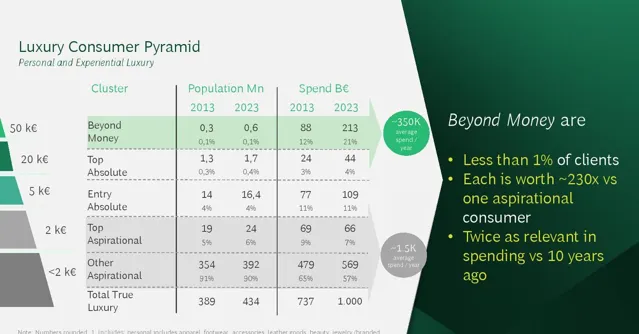

這些品牌的底氣,來源於高凈值使用者的支撐。

據波士頓咨詢釋出的【2024年全球奢侈品消費者報告】顯示,在2024年,年收入超過5萬歐元的消費者人數占奢侈品總消費的不到1%。但就支出金額而言,他們占21%,是普通消費者的200多倍。它們的重要性是十年前的兩倍。

圖源:2024年全球奢侈品消費者報告

另一方面,中國高凈值消費者則更需要被刺激。

咨詢公司Agility Research & Strategy曾經釋出報告稱,自2023年4月以來,中國高凈值人群的樂觀情緒有所減弱,未來購物變得更為謹慎。

對於刺激消費者的方法,奢侈品牌依然相信吉芬效應和凡勃倫效應。

凡勃倫效應是指消費者對一種商品需求的程度因其標價較高而不是較低而增加,即商品價格定得越高,越能受到消費者的青睞。吉芬效應則指需求價格和需求量呈反向變動關系,價格上漲時,銷量本該下降,但實際的商品銷量卻會上升。二者大意一致,都解釋了「價格越高,賣的越好」這一理論邏輯。

事實上,對於奢侈品品牌們來說,關註高端使用者價效比最高。

中國商業聯合會奢侈品專業委員會常務副主任周婷坦言,奢侈品行業依然有一個二八原則,也就是20%的老客戶給公司給品牌帶來80%的業績。

在奢侈品行業中,通常會將客戶細分為三類。第一類叫核心消費者;第二類叫做邊緣消費者;第三類叫潛在消費者。

早期,這三類消費者群體組成了一個奢侈品消費者金字塔,但隨著黑天鵝沖擊和大環境震蕩, 這種三角金字塔慢慢轉變成了一個埃菲爾鐵塔模型 。

這意味著,越來越多的中產下跌,這些邊緣消費者聚集群體使用者黏性較弱。即使價格不變,這些群體也更加傾向於降低消費欲望。但,高端消費者群體仍然保持著自己的消費水平。在大環境的襯托下,這種消費欲望甚至更甚。

為了保證自己的格調和檔次,保證消費者的滿足感,奢侈品更不可能降價促銷。與其按兵不動,不如漲價割走一波高凈值受眾的韭菜,況且這些使用者中相當一部份人是心甘情願被割的,二者可謂有無聲的默契,何樂而不為呢?

03

打工人「三件套」也漲了

如果說奢侈品行業是「絕對不低價」的話,那以農夫山泉為首的更「接地氣」的品牌們的感知就是「不絕對低價」了。

前段時間,農夫山泉就曾因為推出不足1元零售價的綠瓶水沖上過一次熱搜。這次,則是因為桶裝水悄然漲價引發關註。

這種靈活的定價方式,讓人看到了奢侈品以外的品牌擺脫無限低價的希望。

最近,打工人三件套可樂、泡麵和榨菜漲價,讓人意想不到,但是似乎又不可或缺。

其中,300毫升的可樂從2元漲到2.5元,500毫升可樂則從3元調整為3.5元。康師傅袋裝泡麵從2.5元漲到3元,桶裝面從4.5元漲到5元。就連70克裝的烏江榨菜,也漲到了3元。甚至讓幾年前戲謔自己「吃不起榨菜」的部份網友,紛紛開始自黑「一語成讖」。

此外,上半年以迪卡儂為首的戶外運動品牌們也在漲價,根據天貓銷售數據,僅以近年來爆火的沖鋒衣品類為例,包括北面、始祖鳥、哥倫比亞、駱駝、蕉下、探路者在內的國內國外品牌,均呈現出2.8%-58.9%的漲幅。

圖源:新晚報

曾經落地價格下探到20萬以下的寶馬們,如今也卷不動了。前段時間霸榜網路的「BBA」降價潮,迎來了逆轉時刻。據悉,奧迪、奔馳的經銷商表示後續優惠振幅將減小,寶馬表示將進一步施行「降量保價」政策,以應對價格戰導致的經銷商門店虧損。隨後,大眾豐田本田等也紛紛跟進,試圖終結掉這一階段的汽車價格戰。

除了各類廠商們,就連電商平台們也紛紛開始走出「卷低價」的泥潭。淘寶、抖音兩大電商平台相繼宣布不再將「價格力」作為頭號抓手,而是重回過去對GMV的追逐時代。

一個原因是,平台們也發現,絕對的低價是飲鴆止渴。

對於賣家來說,價格戰就是一場血腥的貼身肉搏戰,女裝店主小麥就表示,今年618期間,受限於「自動跟價」功能的突然上線,她不僅沒掙到錢,反而還被逼無奈不得不降價甩賣以求減虧。「我拿貨價80元,賣95元的衣服,他智慧降價,建議我賣26塊!」

對於買家來說,代價是需要花費大量的時間去從海量的低價商品中選擇品質「過得去」的,有相關人士直言,同行打價格戰的結果就是,不得不選擇品質越來越差的材料,「花6塊6買件衣服,送來以後穿著起疹子,僅退款以後我還得去醫院看病,來回來去錢花了,病得了,時間耗了,精力沒了,衣服還沒買成。」

一個顯而易見的趨勢是,打了一年多的價格戰,大家都打累了,根據星圖數據,今年618全網銷售總額為7428億元,而去年為7987億元,同比下降7%。

從奢侈品到家用品再到必需品,擺脫內卷低價的沼澤是創造盈利環境的第一步,前者有自己的底氣,但後兩者需要勇氣,也需要智慧。

畢竟在價格戰裏,絕大多數人都是輸家。