【1.動物法和重組法共同發展,下遊套用廣泛】

1.1 在體內,有28種膠原蛋白一起組成了膠原蛋白網路。

膠原蛋白是人體裏含量最多的蛋白質。在人體當中,80%的膠原蛋白在骨骼裏,能支撐器官,保護機體。另外,皮膚、肌腱組織等地方也有膠原蛋白,它對維持肌膚彈性、促進身體修復很重要,是人體重要的組織結構。

人身體裏有28種膠原蛋白,Ⅰ型和Ⅲ型是最常見的。人身體裏這28種膠原蛋白分布在不同地方,功能也不一樣。I型膠原蛋白的量是最多的,能占到膠原總量的大概80% - 90%,主要在成人的皮膚組織、骨骼還有肌腱組織裏,對改善皮膚凹進去、松垮、下垂這些問題挺有效的;Ⅲ型膠原蛋白在嬰兒時期占的比例比較大,有抗衰的作用,還能給細胞提供營養,讓皮膚保持光滑有彈性。

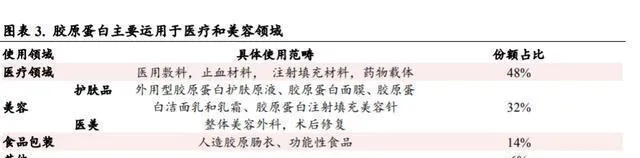

膠原蛋白在醫療和美容領域套用得很廣泛。膠原蛋白有化石相容性、止血性和能讓細胞再生這些好處,所以在醫療領域用得很多。到2019年的時候,膠原蛋白在醫療領域的使用量占它下遊份額的48%,醫療領域已經是膠原蛋白主要的使用地方了。膠原蛋白有修復、支撐和美白等特性,這讓它在美容領域發展得很快,到2019年,美容領域的市場份額已經占到膠原蛋白下遊份額的32%。

1.2 動物法和重組法有著不同的特性,它們共同發展。

動物源的膠原蛋白制作起來比較簡單,成本能控制住,生物活性和強度都挺高。這種膠原蛋白是從自然生物裏提取出來的,主要的來源是牛皮、豬皮和魚膠,提取的方法是酸法和酶法。動物源的膠原蛋白能保持完整的三螺旋結構和生物學特性,所以有這些特點:一是生物活性和強度比較高,生物特性保持得不錯;二是生產過程相對簡單;三是研發成本能控制。主要用在註射醫美、醫療修復、食品這些領域。不過,因為原材料有限,動物源的膠原蛋白供應緊張,不能很快增加產量。而且它的燃點低,只能低溫保存,運輸就更難了。總的來說,動物源的膠原蛋白是最天然的,套用的地方也不少,可供給不足讓產品供應受限制了。重組性膠原蛋白有高水溶性、低致敏性和高燃點這些特點。它是用大腸桿菌等菌種發酵,透過基因工程重組得到的。重組性膠原蛋白有這些特點:一是可加工性強;二是燃點高,運輸方便;三是低致敏性,能減少人畜共患病的風險;四是容易大規模生產。主要用在醫療修復、皮膚護理這些領域。但是它研發成本高,三螺旋結構不穩定,這就限制了一些使用場景。總的來說,重組性膠原蛋白的獨特效能在美容領域很突出。

動物源的膠原蛋白在市場上占主流,重組膠原蛋白有了新的增長空間。現在市場上主要是動物源的膠原蛋白,創爾生物、台灣雙美、長春博泰這些都是頭部企業。還有,玻尿酸行業的大公司華熙生物把益而康收購了,開始在膠原蛋白這個領域發力。巨子生物、錦波生物等是生產重組膠原蛋白的廠商,它們的產品大多用在醫用敷料和功能性護膚品方面。

1.3 產業鏈很完整,中下遊環節能得到很高的毛利。

膠原蛋白的上遊產業主要是原料供應這塊兒。膠原蛋白的原料來源有動物和基因重組這兩種。像牛蹄、豬蹄、魚皮等動物都是動物膠原蛋白的原料來源;而重組性膠原蛋白是靠發酵產生的,得用酵母浸粉、菌種這些原料。上遊產業市場需求不少,不過技術含量低,毛利率大概在20% - 30%。膠原蛋白行業中遊這部份,5年的復合年增長率達到21.85%,比國內註射類市場的增速高3個百分點,頭部效應很明顯,毛利率一直處於高水平。中遊就是膠原蛋白的生產廠家,國內的膠原蛋白制備市場裏動物源性膠原蛋白占大頭,生產廠商有創爾生物、台灣雙美、貝迪生物、長春博泰還有華熙生物旗下的益而康。重組膠原蛋白的頭部廠商是巨子生物、錦波生物和丸美股份。在這個階段,技術含量高,市場需求大,毛利率能保持在80%左右。下遊分醫療、皮膚護理和食品這些套用領域。膠原蛋白下遊主要有三大套用領域,就是醫療健康、皮膚護理和食品。醫療健康領域把膠原蛋白用在創面敷料、註射填充上,銷售渠道有線下醫院、藥店和美容機構。皮膚護理方面呢,主要用在護膚原液、乳霜和面膜輔料上。食品方面,膠原蛋白用於人造腸衣和功能性食品。總的來說,膠原蛋白下遊的套用範圍很廣,需求量也大。

【2.政策清晰+顏值經濟帶動中國膠原蛋白行業興起 】

2.1 膠原蛋白市場規模之所以穩步上升,是因為下遊需求增長得很快。

中國膠原蛋白市場因為人均可支配收入增加和顏值經濟的帶動而不斷發展。弗若斯特沙利文的數據表明,2021年國內膠原蛋白市場的規模是288億元,四年的復合增長率為31.27%。國內市場由於人均可支配收入提高,再加上下遊顏值經濟的推動,增長速度很快。按照弗若斯特沙利文的數據來看,預計以後中國膠原蛋白市場還會持續穩步增長,到2027年市場規模會達到1738億元,六年的復合增長率能達到35.01%。

從成分提取來源來說,兩種膠原蛋白是共同發展的,其中重組膠原蛋白的增長速度更快。弗若斯特沙利文的數據顯示,因為動物源性膠原蛋白的套用領域很廣泛,所以在2021年的時候,動物源性膠原蛋白的市場規模達到了179億元,四年的復合增長率是21.55%。重組膠原蛋白呢,得益於合成生物技術的進步,還有套用場景的不斷拓展,這幾年增長得很快,2021年它的市場規模達到了108億元,四年復合增長率是63.81%。以後要是膠原蛋白技術成熟了,下遊細分領域的滲透率也提高了,這兩種膠原蛋白的市場規模有望一直快速增長下去。

在重組膠原蛋白領域,醫用敷料的增速排在首位,功效性護膚品會是主要的推動力量。中國重組膠原蛋白市場的增長是醫用敷料和功效性護膚品市場快速增長共同推動的。弗若斯特沙利文的數據表明,2021年,中國市場上重組膠原蛋白在功效性護膚品和醫用敷料領域的規模分別是46億元和48億元,同比分別增長58.62%和71.43%。隨著重組膠原蛋白滲透率提高,弗若斯特沙利文預計,到2027年功效性護膚品和醫用敷料領域的市場規模將分別達到645億元和255億元,十年的復合增長率分別為55.11%和51.51%。

2.2 生產端產能有點不夠,各頭部廠商都在積極擴充產能。

上遊的產能比較欠缺,中遊各個廠家都在積極建新工廠。據Grand View Research的統計,到2021年的時候,中國天然膠原的產量是2140噸,五年的復合增長率為5.60%,這個增速比下遊消費量的增長速度慢,這就限制了膠原蛋白行業發展的速度。現在,中遊那些大的廠家都在積極建新廠來應對下遊消費的增長。像聚源生物和巨子生物的產能擴張計畫在2022年就已經投產了,創爾生物和錦波生物的增產計畫也已經開始了。中遊廠家布局新產能,既能緩解市場產能不夠的情況,又能搶占消費市場的份額,從而在行業裏占據領先地位。

2.3 政策方面:不斷推出很多政策來推動膠原蛋白行業發展。

政策清晰明確,推動膠原蛋白增長。2021年起,國家針對膠原蛋白行業接連出台產業政策,讓行業發展更規範。從型別上看,政策重點重組膠原蛋白,對其命名規則、管理類別、檢測指標、品質要求以及在醫療和制藥行業的標準都做出了明確規定,重新構建了重組膠原蛋白的行業標準。政策支持加上行業規範,給中國膠原蛋白市場的快速發展奠定了根本基礎。

【3.膠原蛋白套用場景廣泛,多點發力共推需求增長 】

膠原蛋白的獨特功效讓它在美容領域得到廣泛套用。它有著獨特的三螺旋結構,在修復、保濕、美白、抗皺這些方面表現都不錯,所以在醫美、醫用敷料(有貼片式和非貼片式之分)以及護膚品(包括功效性護膚品和非功效性護膚品)等美容領域被廣泛運用。

3.1 醫美註射方面,眼周修復支撐註射這塊有需求,再生針劑能開拓新的增長空間。

3.1.1 獨特的效能能夠構建出差異化的產品競爭力。

膠原蛋白有支撐填充、改善膚質的作用。創爾生物招股書提到,女性過了20歲,膠原蛋白量每10年就會減少7%,絕經後5年內膠原蛋白會流失30%,往後每年流失1.13%。註射天然膠原能補上人體流失的膠原蛋白,讓皮膚變緊致,還能去掉皺紋和褶皺。

天然膠原蛋白在美白、填充和修復上有獨特的優勢。動物源的膠原蛋白是乳白色的,註射之後會有天然的亮白效果,而且膠原蛋白的代謝物能阻止黑色素生成,從根本上實作美白。和透明質酸比起來,膠原蛋白不吸水膨脹、不會移位、也不透光,在軟組織少、皮膚薄的地方填充效果特別好。此外,膠原蛋白能刺激身體裏的膠原再生修復,所以註射膠原蛋白後的恢復時間比其他註射產品明顯要短。不過,膠原蛋白的特性也讓它存在一些不足:一是保濕能力不強;二是維持的時間短。還有,國內合規的膠原填充產品不多,價格大多比較高,目前膠原類填充產品價效比相對不高。

國內在膠原蛋白註射這塊,批證管得可嚴了,到現在就只有5款產品拿到了批證。膠原蛋白註射產品要拿證特別難,這就使得市場上這類產品的種類沒那麽豐富。國內就3家公司的5款產品獲批了,雙美生物的膚柔美、膚麗美和膚力原,漢福生物的愛貝芙,還有長春博泰的弗縵。動物源性膠原蛋白在填充方面有很明顯的優勢。

技術發展有好處,動物源性膠原蛋白致敏的情況得到了有效改善。動物膠原蛋白提取技術越來越成熟,動物膠原蛋白的免疫抗性就大大降低了,像雙美的ZDT酵素處理技術,就能把致敏源端肽有效去掉,減少致敏風險。重組膠原蛋白是用基因工程技術,按照人源膠原蛋白基因來設計和修飾的,這樣就降低了免疫原性和致敏性這些問題。註射致敏風險降低了,對中國膠原蛋白註射市場擴大規模是個利好訊息。中國註射類醫美市場在2013年開始快速發展。弗若斯特沙利文的數據表明,2021年中國美容註射市場規模達到424億元,4年的復合年均增長率(CAGR)是19.78%;同一時期,膠原蛋白類註射市場規模達到37億元,4年的CAGR為23.32%,比註射類醫美市場的增速要高。按照弗若斯特沙利文的數據,預計到2027年中國註射類醫美市場規模會達到1255億元,5年的CAGR為18.73%,和之前差不多;同一時期,膠原蛋白類註射市場規模會達到137億元,5年的CAGR是21.85%,比國內註射類市場增速高3個百分點。

3.1.2需求端:遵循市場發展的趨勢,膠原蛋白註射市場由三大板塊支撐。

眼周這塊地方。

膠原蛋白在眼周填充有有利競爭,它不位移還不透光。天然膠原是乳白色的,能把黑眼圈有效遮住,而且註射後不位移、不透光。眼周註射透明質酸會有水腫和透光這些問題,跟這相比,膠原蛋白在眼周註射這塊兒優勢就很明顯了。現在,這已經是膠原蛋白在註射方面的主要套用場景了。

熬夜的人越來越多,眼周修復領域的需求也隨之大增。生活節奏變快了,現代人的睡眠問題也更嚴重了。中國睡眠協會的數據顯示,差不多3/4的被調查者都有睡眠問題,19 - 35歲這個年齡段的人作息不規律的情況最明顯。年輕消費群體睡眠不夠,還經常熬夜,這樣就容易出現黑眼圈、眼紋、眼袋這些眼周問題,從而讓眼周修復領域的需求大大增加了。

水光針這個領域

復合水光有高普適性還價格低,在膠原蛋白註射領域開拓出了新的增長曲線。水光針裏的營養成分有透明質酸、膠原蛋白,還有透明質酸和膠原蛋白組合成的復合水光。水光針把營養成分直接送到皮下的中胚層組織,這樣就打破了皮膚的吸收屏障,能高效美容,操作容易,副作用也小,普適性高,註射的頻次也可以很高。水光針便宜又有效,很多消費者做醫美時就先選它。現在消費者美容需求多元化了,復合水光有很強的補水和抗衰修復這兩個效果,它拓展了膠原註射的場景,很可能成為膠原蛋白在註射領域的第二條增長曲線。

嚴監管讓行業加速走向規範化,這對已經拿到證的頭部水光針企業發展是個好訊息。3月30日,國家藥監局修訂了【醫療器械分類目錄】,規定「水光針」得按照III類醫療器械來監管。在咱們國家,目前只有6款水光針產品拿到了Ⅲ類證,華熙生物的潤致娃娃針、愛美客的「嗨體」系列和冭活泡泡針、瑞典Q - Med的瑞藍唯瑅、雙美的膚柔美、錦波生物的薇旖美,這裏面只有膚柔美和薇旖美是膠原蛋白類的水光針。重組膠原蛋白的特效能夠拓寬膠原水光的需求範圍。水光針對於支撐填充的效果要求不高,膠原不一定要保持三螺旋結構,這和現在重組膠原蛋白的技術水平是相匹配的。能夠大規模生產、成本又低的重組膠原蛋白,能改善動物源性膠原蛋白水光價格高這個競爭劣勢,很可能會成為未來重組膠原蛋白在註射方面的突破點。

再生針劑這個領域。

在註射領域,再生針劑成了膠原蛋白的突破口。再生針劑有三種型別,分別是純膠原蛋白、骨性材料以及PLLA材料(左旋乳酸微球)。PLLA材料和骨性材料能誘導免疫反應,刺激細胞再生膠原蛋白,實作自體抗衰、改善膚質和美白的功效。這兩種材料都可與透明質酸、膠原蛋白等材料混合,這樣既能馬上起效,又能長期維持自然的美容效果,很好地彌補了傳統膠原蛋白註射針劑起效慢、維持時間短的不足。目前國內只有聖博瑪的艾維嵐、愛美客的濡白天使等四款單一材料型再生針劑產品獲得了認證,它們的價格一般都比其他膠原註射產品高。

膠原加上微球的再生針劑,可能會給膠原蛋白註射領域開辟出新的發展方向。以後要是愛塑美、sculptra之類的童顏針獲批上市了,國內再生針劑的市場就會進一步變大。從國外的情況看,海外市場上的ArteFill,主要成分是PMMA微球和牛膠原蛋白,它的美容效果能持續挺長時間,比其他再生針劑或者玻尿酸填充產品持續的時間都長。國內廠商研發要是不斷加強的話,膠原和微球的再生針劑就有希望承接一部份高價玻尿酸的消費人群,讓膠原蛋白在註射領域的滲透率提高,促使膠原蛋白註射市場擴大規模。

3.1.3供給端:頭部廠商積極增加產品儲備,來應對下遊需求的增長。

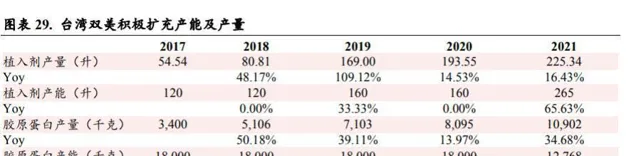

下遊需求增加了,頭部廠商就趕緊多儲備產品。膠原蛋白註射類的套用場景越來越多,需求可能還會再漲,所以頭部廠商都忙著擴大產能、多儲備產品來滿足下遊需求。台灣雙美這五年裏膠原蛋白的產量一直在增加,到2021年的時候,產量已經達到1.09噸了。而且為了滿足下遊對他們公司註射類產品的需求,用膠原蛋白做的植入劑產量達到了225升。巨子生物在註射針劑這塊很積極地開拓,現在已經有四款產品正在研發,使用的部位有面部、頸部還有法令紋這些地方,預計在2023 - 2024年能拿到證。

3.2醫用敷料:輕醫美催生剛性需求,修復功能推動膠原蛋白醫用敷料滲透率上升。

醫用敷料成分不復雜,屬於術後輔助治療的產品。醫用敷料是在醫療手術、皮膚受傷或者過敏後,用於修復皮膚的輔助治療產品,所以醫用敷料產品必須具備低過敏性、成分簡單、生產環節嚴格這些特性。透明質酸和膠原蛋白是醫用敷料的主要成分,另外還有少量積雪草、菸鹼醯胺等有修復、美白作用的成分。從產品形態來講,中國的醫用敷料主要有貼片式面膜、凝膠、噴霧這些類別。輕醫美的消費增長很快,這就產生了術後修復的剛性需求,帶動醫用敷料市場迅速發展。輕醫美術後,皮膚會出現紅斑、瘙癢、緊繃、疼痛等不好的反應,術後使用醫用敷料能讓皮膚修復得更快,重新建立皮膚屏障,市場和消費者已經習慣了「輕醫美 + 醫用敷料」這種消費套餐。弗若斯特沙利文的數據表明,輕醫美市場正處在高速增長階段,2016 - 2020年的復合增速是25.54%,這給醫用敷料市場提供了有力的支撐。而且醫用敷料和輕醫美相比,使用頻次更高,使用場景更多,2021年中國醫用敷料的市場規模達到259億元,四年的復合增速是40.22%。

國內醫用敷料市場競爭格局比較分散,主要是國內品牌在競爭。從2021年的市場占有率來看,排名前五的品牌加起來占有率是26.5%。敷爾佳最早向消費者引入醫用敷料概念,所以它的市場占有率領先,達到10.1%。巨子生物主要成分是重組膠原蛋白,創爾生物主要成分是動物源性膠原蛋白,巨子生物排第二,市占率9.0%,創爾生物排第四,市占率2.6%。

透明質酸現在是主流,膠原蛋白因為有修復功能,以後的滲透率可能會提高。膠原蛋白醫用敷料發展比透明質酸慢,是受單價高、產品批文少這些因素限制,現在主流的醫用敷料是透明質酸類的。透明質酸類醫用敷料主要功能是保濕補水,膠原蛋白類醫用敷料除了保濕補水外,還有獨特的修復功能,更適合醫美術後修復、創面愈合和減輕皮膚炎癥等情況。隨著像巨子生物、錦波生物、創爾生物這些膠原蛋白頭部企業進入醫用敷料領域,預計在醫用敷料方面,膠原蛋白的滲透率會不斷上升。

在政策方面,膠原蛋白類敷料有三類批證。藥監局對醫用敷料批證的審批很嚴格,膠原蛋白類產品得有II、III類醫療器械批證,這可比透明質酸類產品審批起來更難。現在市場上就創爾生物、崇山生物、珂瑞康生物、世紀偉信和貝迪生物這五家公司有III類批文。在批文少的情況下,先拿到批證的企業,產品品質就有比較強的保障,這對提高品牌影響力、培養使用者忠誠度有好處,也能讓消費者更加認可膠原蛋白類醫用敷料。

從來源方面來講,兩種膠原蛋白類產品都在發展。動物源的膠原蛋白技術已經很成熟了,它的生物活性和強度比較高,在修復方面做得很好,而且有4款III類批證,使用者比較認可,忠誠度也高。重組性膠原蛋白化石相容性更好,在促進細胞生長、讓細胞更好地粘附以及修復受損皮膚屏障這些方面效果更佳,還有望突破膠原蛋白上遊的產能限制,達到規模生產,從而降低成本。這兩類產品各有優點,一起促使膠原蛋白類醫用敷料的滲透率上升。根據弗若斯特沙利文的數據統計,2021年中國醫用敷料市場規模是259億元,預計到2027年能達到979億元,5年的復合增長率是23.1%。其中,2021年重組性膠原蛋白醫用敷料市場規模達到47.92億元,4年復合增速為92.6%,這個速度遠遠高於醫用敷料市場的增速。按照弗若斯特沙利文的數據,重組性膠原蛋白醫用敷料預計會持續快速增長,到2027年市場規模將達到255.52億元,5年復合增速為28.8%,滲透率會從2017年的5.2%提升到2027年的26.1%。

3.3 功效性護膚品:精準護膚讓市場增長很快,強功效能讓膠原蛋白的滲透率提高。

功效性護膚品有很多種類。這種護膚品的成分比較溫和,配方也不復雜,就是要用高效的成分來解決皮膚問題。從功效方面來說,按照活性成分的差異(像膠原蛋白、透明質酸、菸鹼醯胺、植物萃取物等活性成分),能劃分成美白、抗衰、補水等不同功效;從產品形態來講,有水乳霜、噴霧、面膜等這些產品。

敏感肌和受損膚質的人越來越多,這就使功效類護膚品的需求增加了。皮膚長時間處在螢幕藍光和空氣汙染裏,皮膚敏感、衰老、過敏這些問題肌膚的人就變得很明顯了。過敏性肌膚問題一出現,對功效性護膚品的需求就跟著來了。弗若斯特沙利文的數據表明,到2021年的時候,咱們國家功效性護膚品的市場規模已經達到308億元了,四年的復合增長率是23.36%,預計在接下來的6年還會快速增長,到2027年市場規模會增大到2118億元。

膠原蛋白和透明質酸的產品形成了有差異的矩陣,以後的滲透率有望不斷提高。透明質酸的供應很充足,成本也比較低,保濕效果挺好,現在是功效性護膚品裏的主要成分。跟透明質酸比起來,膠原蛋白在護膚品裏是以小分子形式存在的,主要有抗衰、修復和美白等綜合作用,和透明質酸形成了有差異、能互補的細分市場。據弗若斯特沙利文的數據,2021年膠原蛋白類功能性護膚品的市場規模已經達到62億元,占比增加到20.13%,以後膠原蛋白在功能性護膚品市場的滲透率有望持續上升,預計2027年市場規模能達到775億元,5年的復合增速是52.49%。

從成分提取方法來講,重組膠原蛋白很可能會成為中國功效性護膚品裏的主要成分。重組膠原蛋白有著高化石相容性和低過敏性的優勢,所以它的市場規模增長得特別快。弗若斯特沙利文的數據顯示,2021年重組膠原蛋白的市場規模已經到了46億元,四年的復合增速是54.85%。預計它還會保持快速增長的勢頭,到2027年市場規模能達到645億元,市場份額會占到30.45%,從而成為中國功效性護膚品的主要成分。動物源性膠原蛋白在功能性護膚品方面,2021年的市場規模是16億元,預計以後會穩步增長,到2027年市場規模能達到130億元,5年的復合增速是42.66%。

功效性護膚品市場比較集中,膠原蛋白市場的增長空間比較大。中國的功效性護膚品市場相對來說比較集中,按照弗若斯特沙利文的數據統計,2021年的時候,前五名企業的市場份額就達到了68%。巨子生物以重組膠原蛋白為核心成分,零售額是37億元,占了11.9%的市場份額。我們覺得,因為膠原蛋白有很好的特性,在功效性護膚品市場上,它還有上升的空間。

國外大牌化妝品牌開始涉足膠原蛋白功效性護膚品領域,國內的大企業馬上跟進布局。從品牌方面來說,像雅詩蘭黛、資生堂這種海外頂尖護膚品牌進入了膠原蛋白功效性護膚品市場,借助線上線下的宣傳渠道,讓消費者對護膚有新的認識,也提高了他們對這類護膚品的了解。在國內呢,膠原蛋白領域的龍頭企業巨子生物、創爾生物也很快在膠原蛋白終端功效護膚品市場布局,它們旗下的可復美、創爾美等品牌,透過妝字號和械字號產品布局,提升自己的品牌形象,快速在市場上占據一席之地。國內消費者的消費觀念變了,產品成分和價效比成了消費者在意的因素,這對國產品牌提高市場占有率是有利的。國產品牌除了加大產品研發力度來提升功效,還積極線上上線下布局銷售渠道,加強行銷,快速提升品牌形象。可復美在2021年成為天貓平台上國內第四暢銷的專業皮膚護理品牌,創爾美店鋪的粉絲也超過百萬了。隨著國產品牌形象不斷提升,產品種類越來越豐富,國產品牌的市場占有率有望逐漸提高。

【4.醫療和食品領域支撐膠原蛋白下遊市場 】

膠原蛋白特殊的理化效能,讓它在醫療領域被廣泛套用。膠原蛋白是三螺旋結構,所以有不錯的生物活性、理化特性和化石相容性,還表現出低抗原活性、低細胞毒性、能生物降解等特點。這些好的特性使膠原蛋白在醫藥領域套用範圍涉及內外科,像創面敷料、止血材料、註射填充材料和藥物載體這四個方面都涵蓋了。

膠原蛋白主要用在醫療健康領域,以後應該會穩步增長。Grand View Research的數據顯示,2019年全球膠原蛋白在醫療健康領域的套用市場規模是76.04億美元,差不多占膠原蛋白總市場規模的一半。預計到2027年,這個市場規模會達到111.17億美元,2016 - 2027年的復合增長率為5.32%。創爾生物招股書提到,2019年中國膠原蛋白在醫療健康領域的市場規模是4.70億美元,占比47.81%。預計2027年中國的市場規模會達到7.48億美元,2016 - 2027年的復合增長率為6.44%,比膠原蛋白在全球醫療健康領域的市場規模增速要高。

變形膠原在功能性食品領域經常被用到。膠原蛋白經過高溫水解後會產生明膠和水解膠原,它們的三螺旋結構被破壞了,有分子量小、可溶性高以及安全穩定這些優勢,所以大多被用於人造腸衣、功效性食品和食品添加物裏。

在功能性食品領域,膠原蛋白所占的比例僅次於醫療健康領域,人造膠原腸衣的發展前景不錯。Grand View Research的數據顯示,2019年,在世界食品飲料領域,膠原蛋白的市場規模達到47.20億美元,占整體市場規模的30.74%;在中國膠原蛋白類食品飲料領域,市場規模為3.15億美元,占整體市場規模的32.06%。人造腸衣適合大規模生產,加工起來也方便,慢慢得到了食品制造商的青睞,2010 - 2021年,其銷售量的復合增長率為7.66%,在疫情的情況下,增長的勢頭也很好。

【5.重點公司分析】

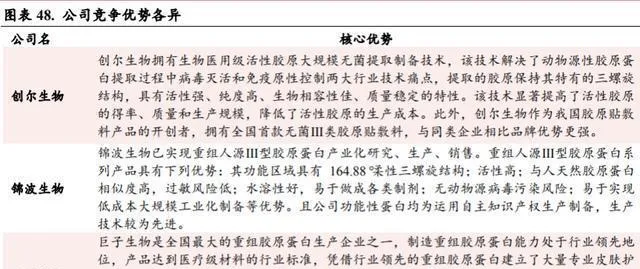

創爾生物、錦波生物、巨子生物這三大廠商,它們的業務各有差異。

創爾生物重點生產動物源性膠原蛋白產品,創爾美和創福康是它旗下的兩大品牌。創爾生物掌握動物源性膠原蛋白生物醫用材料制備的關鍵技術,經營的範圍包括中遊的膠原生產,還有下遊醫療器械和生物護膚品的研發、生產與銷售。其產品大多在醫用敷料和化妝品領域,銷售模式是直銷和經銷相結合。錦波生物的業務涉及註射針劑領域,收入來自OBM和ODM這兩種模式。錦波生物主要研究和開發重組人源化膠原蛋白產品,業務覆蓋膠原蛋白產業鏈的中遊和下遊,產品主要用於醫用敷料、化妝品和註射針劑,旗下有薇旖美、薇潤、重源等品牌,除了自有品牌,也有ODM代工生產模式。巨子生物旗下品牌眾多,專門研究膠原蛋白專業護膚。巨子生物是國內最大的膠原蛋白專業皮膚護理產品公司,產品主要分布在醫用敷料、化妝品、食品等領域,旗下有可復美、可麗金、可痕、利妍等品牌組成的多品牌矩陣,業務布局在產業鏈的中遊和下遊。渠道方面,主要采用「醫療機構+大眾消費者」的銷售策略。

頭部廠商各有各的特色,在細分領域發展得很突出。

創爾生物:靠技術領先和品牌先驅保持核心優勢。它掌握國內頂尖的動物源性膠原蛋白大規模制備技術,制備成本不高,純度卻很高,生物活性和相容性都比較強。在產品上,創爾生物有全國第一個無菌Ⅲ類膠原貼敷料,產品品質有很強的保障,這也讓公司品牌影響力提高了。錦波生物:透過重組膠原蛋白產業化保持核心優勢。錦波生物主推重組人源Ⅲ型膠原蛋白成分,重組類膠原蛋白容易大規模生產,能減少生產成本。該公司的重組膠原蛋白有柔性三螺旋結構,活性高,過敏風險低,而且是國內唯一拿到膠原蛋白註射產品批證的重組類膠原蛋白,產品優勢很明顯。巨子生物:已經構建起領先於行業的產品矩陣。巨子生物構建了專業皮膚護理產品矩陣,能滿足消費者不同的需求。它旗下的可復美、可麗金在功效性護膚品這個細分領域表現很出眾,可復美在2021年是天貓平台上國內第四暢銷的專業皮膚護理品牌,店鋪粉絲超百萬,已經有了固定的消費群體,樹立了不錯的品牌形象。

5.3 頭部企業表現亮眼,毛利高,收入增速也高。

頭部企業的營收一直保持著很高的增速。因為膠原蛋白行業發展形勢特別好,所以頭部企業在營收上都增長得很快。創爾生物、錦波生物、巨子生物在2021年的營收分別達到了2.40億元、2.33億元、15.55億元。創爾生物和錦波生物在4年裏的復合年均增長率分別是15.47%、22.64%,巨子生物兩年的復合年均增長率是27.47%。2020年的時候,由於受到疫情的影響,頭部企業的營收增速都慢了下來。不過隨著疫情得到緩解,再加上消費者對膠原蛋白類美護產品越來越認可,營收有望繼續快速增長下去。

頭部公司技術含量高,市場需求大,毛利率水平比較穩定,大概在80%上下。2020年因為會計政策調整,公司毛利率稍微降了點,但還是比較高的。到了2021年呢,創爾生物、錦波生物、巨子生物的毛利率分別是79.58%、82.29%、87.24%。

強推廣加上重研發會讓總費率變高。那些頭部的膠原蛋白類企業很看重線上宣傳推廣還有廣告投入,並且會線上下針對終端醫療機構搞學術推廣和顧客沙龍,這樣做是為了讓消費者更認可產品,所以它們的銷售費用率都比較高,像2021年的時候,創爾生物、錦波生物、巨子生物的銷售費用率分別是46.65%、23.98%、22.30%。同時呢,這些頭部企業也重視研發,為的是能一直保持領先的技術水平,研發費用率就比較高,2021年創爾生物和錦波生物的研發費用率分別是9.25%、12.45%。總之,強力的宣傳和高額的研發花費一起把頭部企業的總費率擡高了。

費用率波動了,凈利率就稍微下降了點,不過巨子生物的凈利率還是很高的。銷售費用率和研發費用率一波動,凈利率也跟著波動。2021年的時候,創爾生物凈利率是14.17%;錦波生物凈利率是24.38%,因為公司在成本和費用方面控制得好,凈利率比之前同比提高了4.37個百分點。巨子生物的凈利率雖然有點波動,但一直保持在50%以上,在膠原蛋白企業裏是領先的。

5.4 頭部廠商往後的發展各有亮點。

創爾生物主要以動物源性膠原蛋白醫療器械構建產品組合,註重自主創新並開拓海外市場。創爾生物會秉持以醫療器械為主的發展策略,穩固其在全國動物源性膠原蛋白行業的領先地位。在醫用膠原方面,公司持續強化功能性蛋白的基礎研究。於生物護膚領域,公司以生物醫用級活性膠原大規模無菌提取制備技術為根基,開發多個系列的生物護膚方案,之後會加快新品推出,努力打造高品質的產品組合。並且公司會積極開辟海外市場,推動自身國際化行程。錦波生物加大功能蛋白的研發力度,在醫美和化妝品領域同時布局。從長遠戰略來看,錦波生物會持續增加功能蛋白產品的研發投入,將註冊申報6款重組人源膠原蛋白醫療器械產品,為未來發展創造新的機會;同時公司會強化化妝品領域的產能布局,提高在化妝品領域的競爭力。巨子生物擴充產品矩陣,穩固並提升技術與行銷方面的優勢,擴大品牌的知名度和影響力。巨子生物會持續拓展其產品組合,以滿足消費者多樣化的需求,強化公司的市場主導地位。在研發上,公司會研發新型重組膠原蛋白,而且有望在註射領域取得突破,當前有4款重組膠原蛋白類註射產品正在研發中,若產品成功上市,有望填補重組膠原蛋白在註射領域的空白。在產品行銷上,巨子生物會把DTC店鋪的直銷擴充套件作為重點,增加銷售額的同時提升品牌的認知度。

(本文僅供參考,不代表我們的任何投資建議。如果要使用相關資訊,請檢視報告原文。)

精選報告來源:【未來智庫】。「連結」