來源:源媒匯

作者 | 胡青木

主編 | 蘇淮

一家上市公司,業績預增不是源於主營業務,竟是因為炒股!你敢信嗎?

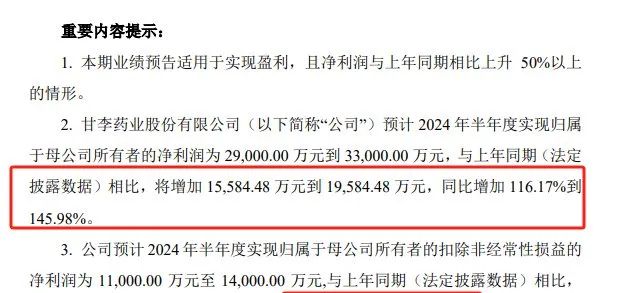

近日甘李藥業(603087.SH)釋出的【2024年半年度業績預增公告】顯示,預計2024年上半年實作歸母凈利潤2.9億元至3.3億元,同比增長116.17%-145.98%; 扣非凈利潤 預計1.1億元至1.4億元,同比增長7.61%-36.96%。

如果預計的歸母凈利潤、扣非凈利潤均按照最低值來算的話,則上半年甘李藥業的非經常性損益達到了驚人的1.8億。

那麽這1.8個億到底是怎麽來的?上述公告也給出了答案。

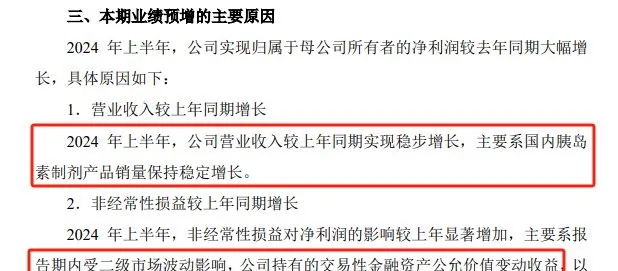

甘李藥業給出的業績預增原因,主要有兩個:一個是國內胰島素銷量的穩定增長;另一個則是炒股帶來的 公允價值變動收益 。

由此可見, 炒股帶來的收益,是產生大額非經常性損益的主要原因。

有投資者對此表示:「上半年股市這麽爛,公司的炒股收益還這麽多,甚至都抵得上整個主營業務的凈利潤了,簡直就是未來的‘甘菲特’,股價肯定要漲」;不過也有理性的投資者認為:「雖然短期內透過股市投資獲得的非經常性收益能夠顯著提振公司業績,但長期來看,企業的核心競爭力和永續發展能力,還是要看主營業務」。

源媒匯發現,甘李藥業涉足股市投資,可以追溯到4年前。

2020年10月中旬,剛登入A股三個多月的甘李藥業,就釋出了將用自有閑置資金進行證券投資管理的公告,涉及資金不超過人民幣10億元。

而炒股的目的,甘李藥業稱是為了拓寬公司財務投資渠道,提高公司資金使用效率,增加財務投資收益,為公司及股東創造更大的效益。

但是想要透過炒股來創收,並非易事。

源媒匯梳理發現,2020-2023年,甘李藥業交易性金融資產變動對當期的利潤影響,分別為-4277萬元、5182萬元、-543萬元、3831萬元。

幾千萬的盈虧相較於10億本金來說,波幅是比較低的,因此也不禁讓人好奇,甘李藥業到底買的哪些股票?

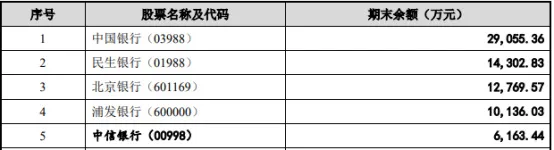

甘李藥業曾在2023年9月的定增說明書中,披露了公司的持倉名單—— 大都是走勢比較穩健的銀行股。

銀行股此前被很多人貼上了「波幅小」、「表現一般」的標簽,但是今年上半年的一波逆勢上漲,讓很多投資者對銀行股的印象產生了改觀。

由於甘李藥業在最新的年報中隱去了持倉的股票名稱,因此假設持倉前五的公司不變的話,那麽自2024年1月1日至6月30日期間,上述五家銀行股的漲幅在10%-40%。 而同期上證指數(000001.SH)卻跌了0.25%。

甘李藥業憑借持倉銀行股的強勢表現大賺了一筆,於是就有了本次公司歸母凈利潤預增超100%的公告。

但是正如有些投資者擔憂的那樣,二級市場的投資收益畢竟有不確定性,想要「穩穩的幸福」,還是要看上市公司主營業務的表現。

01

超低價產品搶占市場敗北

甘李藥業的主營產品為胰島素,後者是治療糖尿病的主要藥物。

截圖來源於甘李藥業官網

糖尿病是全球五大死因之一。而胰島素作為糖尿病患者的最終療法,具有不可替代性。在各類糖尿病藥物中,胰島素及類似物占據了最大的市場份額,2022年達到46%。

甘李藥業由甘忠如博士創立,自1998年成功研發出國產首支 基因重組人胰島素 後,開啟了公司在糖尿病治療領域的快速發展之路。

天眼查數據顯示,2010年,甘李藥業的營收首度破億,取得了1.64億營收和0.29億凈利潤的成績;而到了2021年,公司營收已經攀升至歷史最高的36.12億,凈利潤也高達14.53億,賺得盆滿缽滿。

但是,醫藥賽道的甘李藥業也沒躲過「集采」這道坎。

就在營收達到歷史巔峰的2021年底,國家組織開展了胰島素專項集采,平均降價48%。 而甘李藥業中標的六款產品,降幅甚至遠超平均值。

其中, 門冬胰島素註射液 擬中標價為19.98元,在六款中標產品中降幅最高,為67%;精蛋白鋅重組賴脯胰島素混合註射液(25R)的擬中標價為28.88元,在六款中標產品中降幅最低,為52%,但仍高於平均降幅。

為何甘李藥業的報價如此「激進」?

米內網 數據顯示,2020年中國公立醫療機構終端胰島素及其類似藥銷售額接近270億元,其中諾和諾德(NASDAQ:NVO)、賽諾菲(NASDAQ:SNY)、禮來(NASDAQ:LLY)三家外企的市場份額合計超70%,甘李藥業的市場份額約為10%。

由此可見,市場份額相對較低的甘李藥業,給出超低報價的原因或是為了開啟市場,實作「以價換量」。

河北某上市藥企員工張華告訴源媒匯,市占率較小或是新進藥企在集采時是有一定優勢的。畢竟「老前輩們」把自己的藥推薦給各大醫院、藥店終端,花了不菲的銷售費用,所以這些後來者在整個產品的成本端會具有一些優勢,降價時也更有底氣。

但是,甘李藥業的如意算盤卻未能打響。

甘李藥業2022年年報顯示,公司國內胰島素制劑產品銷量雖然同比增長29.77%,但是由於中標的六款產品占營業額的九成以上,受集采中選結果落地執行的影響,當年營收降低至17.12億元,同比減少52.60%;凈利潤更是由盈轉虧,為-4.40億元。

按理說,集采中標之後不用再為銷量發愁,但是一反常態的是,甘李藥業2022年的銷售費用,卻由上年的10億元增加到了10.8億元,不降反增。

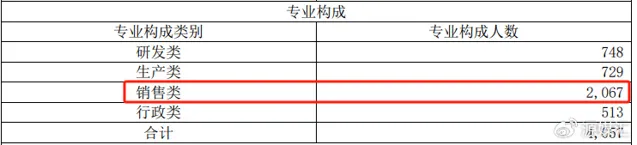

源媒匯發現,2022年度,甘李藥業的銷售人員達到了2067人,而在2021年時這個數位僅為1170人。接近八成的人員增加,或是公司銷售費用不降反增的主要原因。

曾任某藥企醫藥代表的吳平告訴源媒匯,醫藥代表這個行業人員流動性很大,常年處於招人的狀態。但是大規模的招人,肯定是藥企有新的戰略目標,比如新藥上市或是新市場開拓。像集采中標大規模招人這種情況,應該是為了趁熱打鐵,借著熱度提高藥品知名度,擴大潛在的市場。

直到2023年,在努力出海以及深耕國內市場後,甘李藥業終於翻身。

具體來看,當年甘李藥業的國內銷售收入同比增加51.93%,國際銷售收入同比增加131.78%。在國內外業務都在增長的帶動下,公司終於實作扭虧為盈,扣非凈利潤達2.97億元。

至此,甘李藥業才逐漸走出集采的陣痛。

02

集采中標價還能上漲?

當然,在此期間,除了大力推銷公司的主營產品胰島素外,甘李藥業還幹起來副業——炒股,並且幹得很出色,一度超過了主業。

說回開頭的業績預報,排除炒股帶來的收益後,僅考慮主營業務,即扣除非經常性損益後的凈利潤,甘李藥業預計今年上半年將實作扣非凈利潤1.1億元至1.4億元,同比增長振幅在7.61%到36.96%。

2023年時的基數也不算低,那今年上半年的利潤增長源於何處呢?

源媒匯發現,這或許與上半年的集采接續中標價上浮有關。

今年4月下旬,國家胰島素專項集采接續采購在上海開標。總體來看,這次接續中選價格穩中有降,在首輪集采降價48%的基礎上僅降低了3.8%,要溫和許多。

對此,國家醫保局方面表示,本次接續采購堅持「招采合一、量價掛鉤」的原則,基於上一輪集采形成的總體較為合理的價格水平,以穩價格、穩供應、穩臨床為目標,延續並最佳化了采購規則。

湘財證券(600095.SH)的研究報告中也提到,此次接續采購較首輪集采平均降價48%有大幅收窄,接續價格整體保持相對平穩,同時采購標期有所延長,由兩年延長至三年半,合約期至2027年年底,更有利於胰島素市場穩健發展。

雖然集采接續中標價格整體微降,但是甘李藥業此次申報續約競標的六款產品,中標價卻均有不同程度的上浮。其中,賴脯胰島素註射液的漲幅最高,達到了48.25%;門冬胰島素30註射液的漲幅較低,為5.46%。

針對甘李藥業接續中標價格的上浮,是否會對半年報業績產生影響,源媒匯向甘李藥業方面發送了問詢信件,截至發稿,未獲回復。

不過,甘李藥業董秘7月1日就此在投資者互動平台回復道:「新一輪集采政策各省份已陸續開始執行,二季度的銷量以及發貨正常運轉,利潤詳情敬請期待二季度財報」。此外,董秘還提到,公司半年報將於今年8月29日釋出。

國金證券(600109.SH)醫藥組分析師袁維表示,以甘李藥業為首的部份國產企業高順位擬中標,且部份接續中標價高於首次集采,看好其業績增長得到進一步驅動。此外,上輪集采以來,國產胰島素份額持續提升,本次集采專項接續執行至2027年末,看好胰島素國產替代行程進一步深化。

甘李藥業,是否能如券商預測的那樣,憑借接續中標價的逆勢上揚,借主營產品而不是副業炒股實作業績的真正飛躍呢?

(文中張華、吳平為化名)

部份圖片參照網路 如有侵權請告知刪除