2月底,老南在就提醒了下債券價效比在快速下降

今天再詳細說說。

01

債券,是銀行R3理財,和債券基金的主要底層,這些都是過去一年,被大家爆買的產品。

先給大家看張圖。

從19年1月至今,債基的收益,長期年化均值是3.46%。

如果去年9月以來持有,年化基本在4.5%以上;

去年11月以來持有,年化5.5%以上;

12月後,年化超過了7%了,相當可怕。

這5年多有兩次債券大跌,一次20年年中,一次22年年底。

如果你買在20年高點,即使持有到今天,年化收益只有2.85%;

如果你買在22年高點,持有至今年化3.1%,也是顯著低於市每場平均值。

估計大家都忘了,22年那次大跌,全網都是罵銀行理財的,當時老南還寫了【銀行理財恐慌的背後,誰在推波助瀾】,評論還有不少罵我的。

當時喊人家牛夫人,現在又喊人家小甜甜了,都是跟著業績的滯後評價。

所以,債基長期年化並不差,但買在高點,還是肉疼的,畢竟年化3.5% 的東西,少了1%,就差不多30%的收益沒了。

02

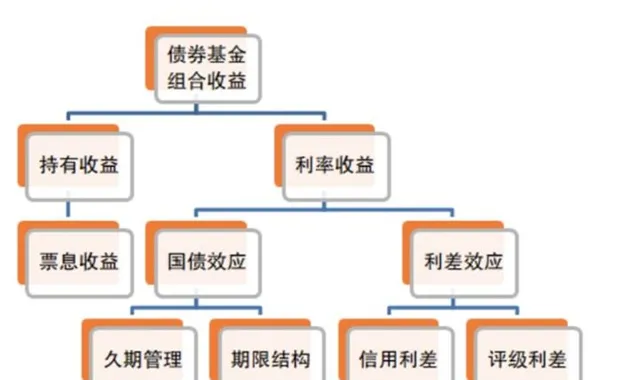

債基的收益來源,一部份源自持有利息收入,一部份源自利率變化。

最近幾個月,不少銀行理財、債基收益高的嚇人,主要是源於後者,但這個是肯定不永續提供超額收益的,甚至在部份階段是會造成下跌,也就第一幅圖中,兩次大跌的原因。

23年以來,因為疫情放開後,經濟修復不及預期,以及股票市場嚴重低於預期,最終債券成了最大的受益者,一路上漲。

這裏面疊加了降息、經濟較弱、悲觀超預期、保守類產品(債券基金銀行理財)被爆賣等一系列因素影響。

但目前看,這些因素慢慢將變化。如進一步降息空間不大了,如債券計入的悲觀預期嚴重過度了,如股票類資產空頭極端宣泄已經結束。

03

我拉了個數據,即長短期國債的價差,你會發現,均創了長期的新低:

18年4季度以來,30年國債活躍券和10年國債活躍券價差:

18年4季度以來,30年國債活躍券和5年國債活躍券價差:

而且,最近值得關註的是,一些券商的報告,都開始提醒長期債券的風險了。你要知道,券商報告提示風險,可不常見。但畢竟債券市場,是機構投資者為主的,說明市場的預期,尤其是機構投資者端,已經在慢慢變化。

如之前某一直堅持杠桿買長債的債券研究員,已經主動建議,放棄10年,買5年,原因是「可攻可守」。如最近明顯5年期的債放量了,說明機構已經開始主動調倉了。

如30年國債ETF,去年底以來上漲了12%,但過去一周就跌了2%。不少中長債基也出現了一些下跌。

所以,你不能看到當前不少理財、債基的年化收益動輒4%、5%,就線性倒推未來也有,這裏面有一半的收益,是來自於債券價格的上漲,壓根不永續。

在這個高位去追高,你一年後,可能只有2%甚至不到的收益。而且搞不好有半年都在虧錢。

04

基於上述的分析,我們給大家一些建議,如果你當前持有上述產品:

1、如你是極端保守投資者,可以考慮長債類產品贖回,暫時放到貨幣基金、銀行T+1理財、短債基金,等長債回撤,風險釋放後,再買回去。

2、如果你是懶得折騰的投資者,且持有時間確定在1年半以上,如能接受一次類似22年底1%-1.5%的回撤,且回撤修復後的中期(2-3年)年化報酬率在3%-3.5%,也可以不動。

當然,市場永遠是有慣性的,這個具體時點很難精準把握,反正差不多了,就可以對應自己的預期,進行調整。

畢竟當前長債價效比真的不高了,10年期的國債持有到期的年化收益,只有2.3%左右。

結

債券長期看是非常重要的投資標的,但也是分牛熊市的。

再「安全」的資產,買貴了也會肉疼的。