從2025年開始,中國將正式實施漸進式延遲退休政策。這項政策一經公布,立刻引起了廣泛關註,因為它直接關系到每個人的退休生活。簡單來說,這項政策的核心內容是:法定退休年齡每隔一個月延遲一個月,而延遲退休的時間將直接影響養老金的發放金額。有人說,這政策是讓老百姓「多幹點活,少拿點錢」,也有人認為,延遲退休後養老金能漲不少。那麽,真相到底是什麽?推遲一個月退休,到底能多拿多少錢?我們今天就來掰扯掰扯。

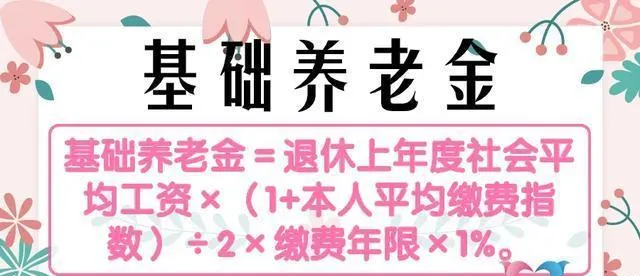

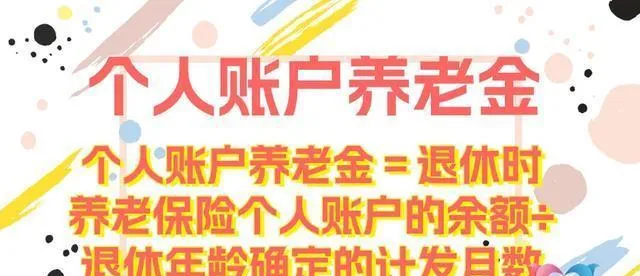

事情的背景要從退休金的計算規則說起。養老金的發放主要分為兩部份:個人帳戶養老金和基礎養老金。個人帳戶養老金就像銀行存款,余額越多,每月領的也越多;而基礎養老金則和你的繳費年限、繳費水平以及社會平均薪資掛鉤。2025年起,延遲退休的政策落地後,這兩部份都將受到影響。根據政策,延遲一個月退休,養老金的計算方式會發生變化,每個人的情況也會有所不同。

為了方便理解,我們可以把延遲退休對養老金的影響分為三種情況。第一種是「整歲延遲一個月退休」,比如原本滿60歲可以退休,現在改成60歲零一個月退休。這種情況主要影響的是個人帳戶養老金的計發月數。所謂計發月數,就是把你帳戶裏的錢按一個固定的月數分攤到每月來發。舉個例子,如果一位60歲的職工個人帳戶余額是5萬元,按照現行規則,他的計發月數是139個月,每月可以領取359.71元。但如果延遲一個月退休,計發月數變成132個月,每月能領378.79元,多了近20元。如果這位職工的帳戶余額是50萬元,每月增加的金額就更可觀了,能多拿200元左右。

第二種情況是「跨年延遲一個月退休」。這裏的關鍵點在於基礎養老金的計算公式,因為基礎養老金和退休前一年的社會平均薪資掛鉤。如果你原本計劃在2025年12月退休,但因為政策推遲到2026年1月,那計算養老金時使用的社平薪資就會變成2026年的標準。假如2025年的社平薪資是8000元,而2026年漲到了8300元,這直接影響到養老金的計算。對於繳費年限15年、繳費指數0.6的人來說,基礎養老金能從960元漲到996元,多了36元。而繳費年限40年、繳費指數2.0的人,基礎養老金能從4800元漲到4980元,足足多了180元。不過這裏也有個「坑」,因為跨年退休的人不能享受當年的養老金調整政策。

第三種情況是「普通延遲一個月退休」,也就是比較常見的情況。多交一個月養老保險,個人帳戶會增加一個月的本金和利息,同時基礎養老金也會有一點點提升。假設某人每月繳費基數是4000元,根據公式,他個人帳戶的本金會增加320元,利息部份大概能漲100元。如果這位職工是61歲退休,按照計發月數132個月來算,個人帳戶養老金每月能多拿3.18元。如果繳費基數高,帳戶余額多,那每月增加的金額也會更多。

簡單來說,延遲一個月退休,養老金確實能多拿一些,但具體能多多少,得看你的個人情況:繳費年限長短、繳費水平高低,還有帳戶余額多少,都會直接影響最終的金額。

隨著漸進式延遲退休政策的實施,關於「推遲一個月退休能多拿多少錢」的討論愈演愈烈。據人社部門的官方解讀,2025年開始的延遲退休政策將按「每年延遲幾個月」的節奏逐步推進,最終達到目標退休年齡。而養老金的發放規則也會根據這一政策做出調整。

目前已經有部份地區對延遲退休的養老金調整方式進行了明確規定。例如山東、江蘇、陜西等地,明確了退休年齡不滿整年的情況下如何計算計發月數。同時,養老金計算的基礎數據,如個人帳戶余額、社平薪資增長率等,也會因時間的推移而不斷變化。

值得註意的是,各地的社平薪資水平差異較大,這意味著不同地區的退休人員在延遲退休後的養老金增幅也會有所不同。同樣地,計發月數的減少雖然會讓每月領取的金額變多,但也意味著帳戶余額被「分攤」的時間變短了。換句話說,延遲退休的好處和弊端是同時存在的。

目前,這項政策的具體實施細則還在完善中,預計會在2024年年底前正式釋出。不過,從目前的試點數據來看,大部份人延遲一個月退休後,每月養老金的提升振幅在幾十元到幾百元之間,具體金額差異較大。

延遲退休,這事到底是好是壞,恐怕很難一概而論。對年輕人來說,這意味著工作年限更長,退休時間更晚;對即將退休的人來說,推遲一個月退休可能會讓養老金稍微多一些,但考慮到身體健康狀況和生活品質,大多數人還是希望早點退休。

從政策設計的角度看,延遲退休確實能緩解養老金缺口的問題。畢竟,隨著人口老齡化加劇,養老金的發放壓力越來越大。讓大家多幹幾年活,少領幾年錢,能在一定程度上緩解財政壓力。但對於普通老百姓來說,晚退休一個月,多領幾十塊或者幾百塊,真的能彌補晚退休帶來的時間和精力損失嗎?

還有一個問題值得思考:延遲退休後,養老金的上漲振幅會不會被通貨膨脹「吃掉」?畢竟現在物價漲得這麽快,幾十塊錢可能連頓飯都吃不了。如果政策設計不能充分考慮到這一點,那延遲退休的吸重力就會大打折扣。

總的來說,延遲退休的政策確實有其必要性,但在實施過程中,還需要更多細致的配套措施,尤其是在保障老年人生活品質和健康權益方面,千萬不能因為政策調整而讓大家的晚年生活變得更艱難。

【網友熱議】

這件事在網路上引發了熱烈討論,不少網友紛紛發表了自己的看法。

網友「退休快樂」表示:「延遲退休一個月多拿幾十塊?還不夠買兩斤豬肉,誰願意多幹這一個月?」

網友「社保小達人」則認為:「別光盯著每月多拿的錢,關鍵是你活得夠長嗎?活得不長,帳戶裏剩的錢可都是國家的。」

網友「打工人不容易」吐槽:「延遲退休是好事,但有個條件——能不能先給我們改善一下工作環境?別到時候人沒熬到退休就累倒了。」

網友「數據分析師」分析道:「其實延遲退休對高收入人群更有利,他們本來交得多,領得多,延遲一個月能拿更多。反倒是低收入人群,感覺意義不大。」

網友「老年大學校長」調侃道:「延遲退休的好處就是——終於有了一個正當理由來拒絕孩子的‘啃老’了。」

看完這些評論,大家是不是也有點無語?延遲退休政策究竟是「劃算」還是「虧本」,恐怕還得看你自己怎麽看。

說白了,延遲退休這事,不管怎麽說,最終買單的還是普通人。政策看上去是為了大家好,但細算下來,真的能讓每個人都從中受益嗎?養老金多幾十塊錢,真的能讓晚年生活更美好嗎?政策制定者是不是應該多考慮一下老百姓的實際情況,而不是一味地為了平衡賬面?

延遲退休到底是「多幹活少拿錢」,還是「多幹活多拿錢」,這個賬,你算明白了嗎?

延遲一個月退休多拿幾十塊,你覺得值不值?如果你的身體條件允許,願意為了這點錢多幹一個月嗎?如果政策推廣到你身上,你會選擇接受,還是想辦法提前退休?