【文/觀察者網專欄作者 鹿鳴】

房地產市場似乎仍未迎來暖流。但圍繞房地產市場的一點「風吹草動」,又能讓整個市場震動。近日房屋養老金制度引發的爭議,便是一例。

早在7月底,國務院印發【深入實施以人為本的新型城鎮化戰略五年行動計劃】,8月2日國新辦舉行國務院政策例行吹風會,提出建立房屋養老金制度,為房屋體檢、房屋維修、房屋保險提供資金保障。

8月26日,住建部相關司局負責人向媒體解釋道,房屋養老金由個人帳戶和公共帳戶兩部份組成。個人帳戶就是業主交存的住宅專項維修資金,交存按現行規定執行。公共帳戶由政府負責建立,地方政府可以透過財政補一點、土地出讓金歸集一些等方式籌集,目的是建立穩定的房屋安全管理資金渠道,不需要居民額外繳費,不會增加個人負擔。

個人帳戶資金按照住宅專項維修資金管理規定,專項用於住宅共用部位、共用設施裝置保修期滿後的維修和更新、改造。公共帳戶資金主要用於房屋體檢和保險等支出。

為了更好地開展「城市更新」

從出台背景來看,房屋養老金制度是對「城市更新行動」的補充和最佳化。城市更新這一概念,首次提出是在2019年12月的中央經濟工作會議,至2021年3月首次寫入2021年政府工作報告和「十四五」規劃檔,從而上升至國家戰略層面。黨的二十大報告中更加明確地提出,實施城市更新行動,加強城市基礎設施建設,打造宜居、韌性、智慧城市。

早期的城市更新,被城投公司誤認為「第二春」。彼時,城投公司融資受到一定程度限制,大規模「城市建新」運動被抑制,城投公司亟需尋找下一個釋放產能的出口,城市更新計畫便被多地城投公司視為「優質資產」。以銀行為代表的金融機構趨之若鶩,授信額度短期內向城市更新計畫傾斜。

但好景不長,城市更新計畫大多是老舊小區外立面改造、小區內部環境改造等沒有收益的計畫,少數計畫透過新增停車位增加收費或透過提供物業服務收取費用,費用遠無法覆蓋投入成本。最終由於財政壓力過大,銀行和城投的參與積極性驟降。

為了緩解城市更新計畫收益不足的問題,2021年9月7日,國家發改委聯合住建部釋出【關於加強城鎮老舊小區改造配套設施建設的通知】明確,中央預算內投資全部用於城鎮老舊小區改造配套設施建設計畫。鼓勵金融機構參與投資地方政府設立的老舊小區改造等城市更新基金。對養老托育、停車、便民市場、充電樁等有一定盈利的改造內容,鼓勵社會資本專業承包單項或多項。按照誰受益、誰出資原則,積極引導居民出資參與改造,可透過直接出資、使用(補建、續籌)住宅專項維修資金、讓渡小區公共收益等方式落實。

而如今隨著住房養老金制度的出台,應該能有效解決城市更新計畫因無收益或收益不足導致的推進緩慢困境,持續推動居住環境高品質改善和發展。

老舊小區更新改造/資料圖中華建築報

房屋養老金並不陌生

房屋養老金中的個人帳戶,其實就是業主交存的住宅專項維修資金。

早在2008年2月1日,【住宅專項維修資金管理辦法】(以下簡稱「管理辦法」)就已經開始施行,至今已有16個年頭。大家如果對「住宅專項維修資金」還比較陌生的話,那再換個名字——「大修基金」,如果買過房,肯定會曉得。

商品住宅的業主、非住宅的業主按照所擁有物業的建築面積交存住宅專項維修資金,每平方米建築面積交存首期住宅專項維修資金的數額為當地住宅建築安裝工程每平方米造價的5%至8%。

商品住宅的業主應當在辦理房屋入住手續前,將首期住宅專項維修資金存入由當地住建部門指定的商業銀行開立的住宅專項維修資金專戶。業主分戶賬面住宅專項維修資金余額不足首期交存額30%的,應當及時續交。所交存的住宅專項維修資金的所有權屬於業主。

住宅專項維修資金是專項用於住宅共用部位、共用設施裝置保修期滿後大修、中修及更新、改造的資金,不得挪作他用。

住宅共用部位一般包括:住宅的基礎、承重墻體、柱、梁、樓板、屋頂以及戶外的墻面、門廳、樓梯間、走廊通道等;共用設施裝置一般包括電梯、天線、照明、消防設施、綠地、道路、路燈、溝渠、池、井、非經營性車場車庫、公益性文體設施和共用設施裝置使用的房屋等。

住宅專項維修資金的使用申請基本包括以下六個步驟,各地實際操作中會有差異。

第1步,物業服務企業代業主或業主自發提出使用建議。第2步,列支範圍內專有部份占建築物總面積三分之二以上的業主且占總人數三分之二以上的業主討論透過使用建議。第3步,物業服務企業或者相關業主組織確定使用方案。

第4步,物業服務企業或者相關業主持有關材料,向建設(房地產)主管部門申請列支。第5步,建設(房地產)主管部門或者負責管理公有住房住宅專項維修資金的部門稽核同意後,向專戶管理銀行發出劃轉住宅專項維修資金的通知。第6步,專戶管理銀行將所需住宅專項維修資金劃轉至維修單位。

房屋養老金公共帳戶是「神來之筆」

從【關於在全國城鎮分期分批推行住房制度改革的實施方案】的印發時間1988年2月算起,中國最早一批商品房的房齡已有36年。據中指研究院市場研究總監陳文靜統計,截至2022年底,中國城鎮既有房屋中建成年份超過30年房屋占比接近20%。這可不是小數量,隨著時間推移,未來待更新和改造的老舊小區將會更多。

雖然【住宅專項維修資金管理辦法】施行至今已達16年之久,但資金提取率卻很低。華創證券研究所副所長、首席宏觀分析師張瑜曾統計過各地區商品住宅專項維修資金的提取率,北京2022年底的提取率不足10%,山東2019年底的提取率僅為3.3%。

究其原因,不單單是住宅專項維修資金使用步驟繁瑣所致,更重要的是【管理辦法】規定的支取前提是「列支範圍內專有部份占建築物總面積三分之二以上的業主且占總人數三分之二以上的業主討論透過使用建議」。

在實際生活中,以更換或加裝電梯為例,一棟擁有50戶住戶安裝一部價值15萬元的電梯,戶均列支3000元,從當前購買力看來不算多。但從十幾年、二十年前的交存金額來看,專戶余額不夠覆蓋。即使足以覆蓋,業主專戶余額很可能不足首期交存額的30%,觸發【管理辦法】第十七條:「業主分戶賬面住宅專項維修資金余額不足首期交存額30%的,應當及時續交。」因此,住宅專項維修資金的續交會讓業主「捂住口袋」,即使多數業主都有更換或安裝電梯的意願,只要未達到「三分之二」,支取方案就無法透過。

誰不願意享受高品質的生活?但是,誰都不願意為準公共物品支付太多費用。歸根結底,恐怕還是「缺錢」。

既然如此,那就由政府承擔部份費用,讓群眾在享受同等品質準公共物品及服務的情況下減輕支付壓力。

公共帳戶的錢從哪來?

房屋養老金公共帳戶交存金額定在多少合適?錢從哪裏來?

公共帳戶交存金額的確定取決於兩個方面:「政府的誠意」和「政府的能耐」。政府能耐的大小限制著誠意的大小,同時誠意又激發著能耐挖掘。最終還是回到「錢從哪裏來」的問題。

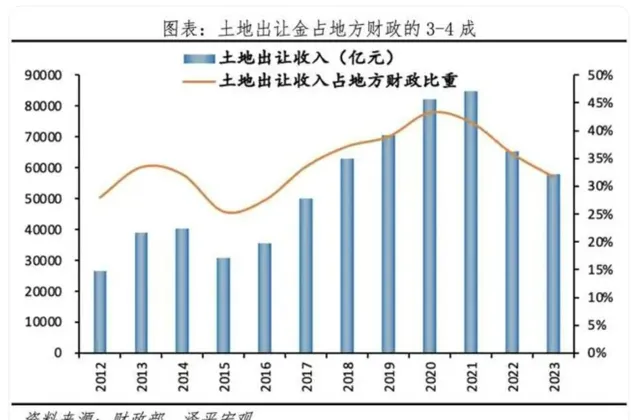

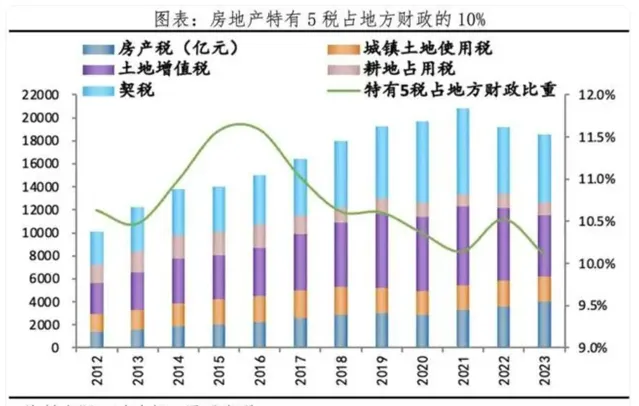

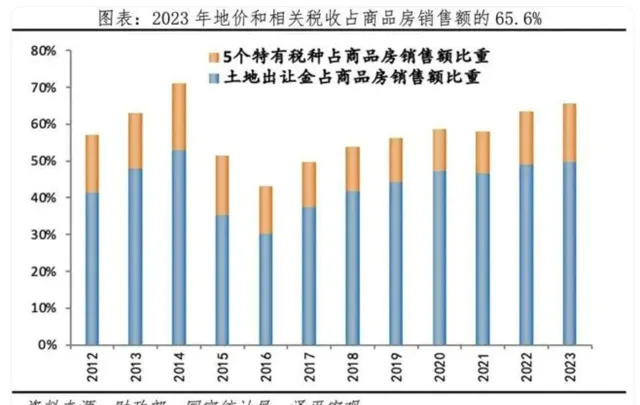

根據住建部相關司局負責人的說法,「地方政府可以透過財政補一點、土地出讓金歸集一些等方式籌集」。地方財政現在捉襟見肘,各地土地拍賣增幅微弱甚至大跌,如果雨露均沾,根本起不到「補缺」作用,更何談「撬動」個人帳戶資金支取。

根據經濟學家任澤平及其團隊的數據,土地出讓收入占地方財政的比重在3-4成,其中地方財政收入僅考慮一般公共預算收入和政府性基金收入兩項。與土地、房地產直接相關的稅收占地方財政的10%左右,土地出讓金和相關稅收占房價的6成。

可見地方財政對土地及其下遊房地產的依賴之強,這也就是過去將地方財政模式稱為「土地財政」的原因。

現如今,房地產市場頹勢持續,地方財政也必然不永續出現赤字。因此,「財政補貼」和「土地出讓金」必然不會成為公共帳戶的主要資金來源。

既然地方政府能耐有限,那就需要中央政府統籌支出。2015年開始的棚戶區改造、2021年開始的老舊小區改造,都有中央預算內資金支出。

公共帳戶能否撬動更大規模資金入場?

資金來源有了,出多少呢?

官方規定公共帳戶資金主要用於房屋體檢和保險等支出,相當於政府出資充當啟動資金,不需要太多,而個人帳戶資金才是主要的計畫資本金,符合「誰受益誰出資」原則。至於是否需要配套金融機構融資,取決於支取用途。

如果是更換或加裝電梯、外立面更新、小區綠化整改等公益性計畫,直接支取個人帳戶和公共帳戶資金。如果涉及更大範圍的公共區域改造升級,並且能夠產生收益,金融機構才願意參與進來。

對於一些收益率較高的公共區域改造計畫,甚至還可以按照市場化原則吸引社會資本方參與,但需要業委會同意出讓一定期限的公共區域營運及收益權。例如社群內部開設商業、收費性服務設施、新增充電設施並租賃等等。

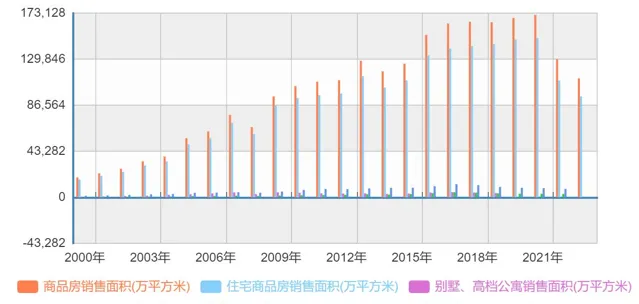

1988年中國開始商品房試點,商品房數量逐年增長。國家統計局從2000年開始統計按用途分商品房銷售面積數據,2000年商品房銷售面積僅為18,637.13萬平方米,其中住宅商品房銷售面積為16,570.28萬平方米,至今商品房銷售面積最大的年度為2021年,上述數據分別為171,414.60萬平方米和149,602.34萬平方米。

2000年-2023年全國商品房銷售面積總和為2,417,568.49萬平方米,簡單計算可知:最近十年商品房銷售面積之和為1,470,772.49萬平方米,占比60.84%;最近十五年商品房銷售面積之和為2,017,094.06萬平方米,占比83.43%;最近二十年商品房銷售面積之和為2,315,993.54萬平方米,占比95.80%。

這些數據意味著什麽?意味著近六成的商品房短期內不會參與「城市更新」,兩成多的商品房存在電梯更換或加裝、小區綠化更新等潛在需求,一成的商品房涉及外立面更新、加裝電梯、內部環境升級等公益性改造,剩余的一成才屬於「老舊小區」的範疇。

因此,實際需要動用的商品房只占總數的兩三成不到,按照【管理辦法】規定的「每平方米建築面積交存首期住宅專項維修資金的數額為當地住宅建築安裝工程每平方米造價的5%至8%」,十五年前、二十年前建造成本非常低,意味著住宅專項維修資金交存數額也低。

據第一財經等網路渠道報道,全國住宅專項維修資金結余超過1萬億元,其中真正能夠被啟用的規模預計不會超過1千億元,更何況這1千億元的用途純粹是公益性的。

2000年-2023年全國按用途分商品房銷售面積圖(數據來源:國家統計局)

1千億是什麽概念?根據DM的統計,城投債余額較少的地區,如新疆、雲南、山西、吉林分別約為1.5千億、1.3千億、1.2千億和1.1千億,城投債余額較多的地區,如江蘇省、浙江省、山東省和四川省分別約為3萬億、2萬億、1.5萬億和1.1萬億。

顯然,1千億元的個人帳戶資金不是公共帳戶想要撬動的目標。

既然1萬億元的個人帳戶資金無法被撬動,1千億元的個人帳戶資金又屬於消費性支出,無法拉動更大規模投資和消費,那為什麽還試點建設房屋養老金制度呢?除了改善群眾居住環境,提高生活品質外,經濟意義何在?

保值增值是存量房被盤活的前提

謎底就在謎面上。「房屋養老金」已經非常明確且生動地告訴大家,這個制度就是為了給房屋「養老」,防止「老舊小區」「老破小」不被看好,無人接手。

延續筆者上一篇文章【在這一輪城市化的尾聲,城投公司路在何方】及之前幾篇文章的觀點,盤活存量房交易是目前激發消費潛力的重點。房屋養老金制度的建立,是盤活存量房的開端,也是房地產「517新政」落地過程中最關鍵的一環。

商品房價值的高低,除了取決於造價,更多取決於地段、周邊配套等外部因素,還取決於面積、戶型、樓層等自身特有內容。此外,小區內部環境、內部設施、場地規劃等公共區域因素也會影響商品房售價。前兩個方面的影響因素非常重要,但對於存量房而言,幾乎無能為力。

因此對於社群群體而言,房屋的保值增值更多取決於公共區域因素帶來的積極影響。經濟學講的正外部性,便是如此。

總結下來,房屋養老利好較多。對於個人業主而言,既可以提升和改善自住品質和生活體驗,又能夠保障出租和出售價格穩定。同時,為後續的保障性住房的收購及營運打好品質基礎。長遠來看,也能體現出社會主義的優越性。

謹防局部曲解、誤讀,徒增居民負擔

但是,近期房屋養老金制度,顯然引發了民眾恐慌,被解讀為「變相征收房產稅」「想方設法撬動個人帳戶」,甚至出現「榨幹血汗」和「硬割韭菜」之說。民眾擔心該制度的出台會被迫、強行增加自身經濟負擔。

如果房屋養老金制度被誤讀或曲解,造成地方政府強行規定超年限的小區必須納入改造名單——這並非沒有可能,那麽將會加重居民負擔,而且很可能是不必要的經濟支出。

根據【管理辦法】第十七條:「業主分戶賬面住宅專項維修資金余額不足首期交存額30%的,應當及時續交」。一旦個人帳戶被強制支出,個人業主將面臨補繳的壓力。此外,強制執行,還可能會造成資源浪費,以及過早、過度地改造。

因此,筆者也在此呼籲各地政府,尤其是首批試點地區,一定要認真研讀政策檔,深刻領會政策要義;一定要學習和理解中央政策的連續性和一貫性,且不可出現對房屋養老金制度的曲解和誤讀。

筆者認為,房屋養老金制度並非為了撬動或盤活個人帳戶資金,不是為了刺激消費,況且事實上也並不能透過「小區改造」刺激更多消費,而是更多為房地產新政做鋪墊。

真正的消費刺激、投資拉動政策的落腳點是在「三大工程」,尤其是保障性住房及「平急兩用」工程,其中的老舊小區改造更多要因地制宜,不增加居民負擔。

大道至簡,行則將至。切要堅持「一張藍圖繪到底」,「增強宏觀政策取向一致性」。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關註觀察者網微信guanchacn,每日閱讀趣味文章。