本報記者 梁寶欣 深圳報道

9月14日,國家統計局公布最新數據顯示,9月上旬普通矽酸鹽水泥(P.O 42.5袋裝)的價格為363.7元/噸,與8月下旬相比上漲了3.3元/噸,漲幅為0.9%;普通矽酸鹽水泥(P.O 42.5散裝)為322.9元/噸,與8月下旬相比上漲了0.6元/噸,漲幅為0.2%。

從市場層面來看,近段時間,多家水泥廠公告水泥價格上漲。中國水泥網行情數據中心9月14日訊息,西南地區四川、重慶多地水泥價格跟進通知上調20元/噸—30元/噸,雲南價格漲後出現回落。貴州市場通知上調水泥價格60元/噸,落實待觀察。冀北部份地區水泥價格通知上調35元/噸,落實待觀察;冀南地區推漲落實不佳,報價變動不大;山西太原等地通知上調20元/噸,並未落實;內蒙古市場穩定。

惠譽博華工商企業部高級分析師王興萍在9月13日接受【華夏時報】記者采訪時表示,近期水泥價格的上漲主要受到行業自律措施的推動,各地水泥企業響應行業協會的倡議,穩定市場價格,避免持續虧損。同時,部份省市如湖南、江蘇、河南的大型基礎設施計畫建設也帶動了一定的需求回升。然而,整體市場需求回升並不顯著,價格上漲更多是由於水泥企業為避免虧損而主動上調出廠價與控制出貨量所致。

國聯證券8月26日釋出的研報稱,2024年8月以來,已有8省水泥協會或相關組織陸續釋出相關倡議書,內容包括繼續強化行業自律效果等,參考歷史上類似水泥協會倡議情形,本次倡議響應區域更廣,應重視訊號意義。

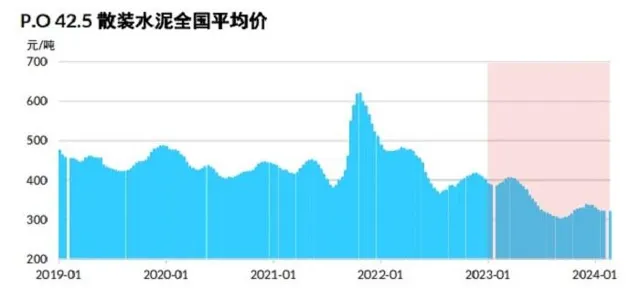

水泥價格仍處低位

即便如今水泥價格有所上漲,但回顧近兩年水泥價格走勢,其仍處低位。

惠譽博華在報告中指出,從水泥價格走勢看,自2021年10月創歷史新高後,均價中樞持續下移,2023年價格走勢頹勢盡顯,持續低於2022年同期水平,並於9月份跌至近5年最低水平。數位水泥網數據顯示,2023年全國水泥均價為394元/噸,同比大幅回落15.3%。

圖源:惠譽博華報告

整體來看,2023年水泥行業產能嚴重過剩與需求萎縮矛盾突出,成本端煤炭價格仍處較高區間,行業競爭加劇致使錯峰生產效用減弱,甚至一度引發價格競爭,全年水泥價格低位弱勢震蕩,同比跌幅明顯。

而進入到2024年,惠譽博華指出,受房地產投資持續下降的拖累,第一季度,水泥產量同比下滑16%,水泥均價同比下滑22%。第二季度,水泥企業減產以維持價格水平,水泥均價環比小幅上升4%至每噸340元人民幣。然而,均價仍較去年同期低15%。

此外,國家統計局數據顯示,2023年上半年P.O42.5散裝水泥均價381.17元/噸;2024年上半年均價進一步跌至321.42元/噸,同比下跌15.68%。

需要註意的是,此輪水泥上漲主要得益於多省水泥協會等密集釋出抵制惡性競爭倡議,生產者回歸理性。

2024年3月31日,中國水泥協會釋出倡議書,提倡「挽救行業要靠自律自強,要堅決執行常態化錯峰生產政策,減少拉低盈利水平削弱自身品牌價值的無效供給」等。

此外,7月30日召開的中央政治局會議指出,要強化行業自律,防止「內卷式」惡性競爭,引發了廣泛關註。

2024年8月以來,已有多省水泥協會或相關組織陸續釋出相關倡議書,其中包括浙江、陜西、上海、山東、貴州、雲南、廣東、河北、福建、江西、江蘇、遼寧,內容包括「認清行業形勢、堅定發展信心」「強化行業自律,防止惡性競爭」「堅定錯峰生產,緩解過剩矛盾」等方面。其中,在防止惡性競爭方面,均提出堅決反對任何形式的內卷式惡性競爭,摒棄短視的價格競爭和低價傾銷理念,不做行業生態的破壞者。

惠譽評級亞太區企業評級高級董事黃筱婷在接受【華夏時報】記者采訪時表示,在近年需求下降、行業大面積虧損的背景之下,主要生產者逐漸回歸理性競爭,帶動水泥價格近期從低谷反彈;但由於房地產需求疲軟的態勢短期內難以得到扭轉,惠譽評級預期水泥行業中期內仍將呈現供過於求的局面,價格難以獲得大幅提振。

不過,值得一提的是,前期水泥價格推漲,部份地區存在落實不足及暗降的情況。

據中國水泥網行情數據9月14日訊息,東北地區水泥市場再次推漲,落實待觀察。據市場反饋,9月12—13日,東北地區再次嘗試推漲,主要原因是前期推漲部份地區落實不足及存在暗降的情況,加之東北地區工程施工即將進入尾聲,為提升盈利,主導企業再次通知水泥價格上調。

供需不平衡帶來的價格壓力仍是巨大挑戰

在王興萍看來,水泥行業的產能過剩問題依舊突出,近年來的供給側調整主要集中在動態「控產量」上,而「去產能」的實際效果仍然有限。透過龍頭企業持續發揮引領作用及行業主動「控產量」,短期內一定程度上改善了水泥市場的供需關系,從而推升了水泥價格。然而,從長期來看,供需不平衡帶來的價格壓力仍然是該行業面臨的重大挑戰。

9月14日,國家統計局公布了8月份國民經濟數據。其中,8月份水泥產量15763萬噸,同比下降11.9%;1—8月水泥產量115907萬噸,同比下降10.7%。此外,數據顯示,2023年1—8月全國水泥產量130600萬噸,由此計算,今年1—8月水泥產量的絕對值比去年同期減少14693萬噸,降幅11.25%。

與此同時,國家統計局數據還顯示,今年1—8月份,中國房地產開發投資下降10.2%,降幅與1—7月持平;商品房銷售面積下降18%,降幅收窄0.6個百分點;商品房銷售額下降23.6%,降幅收窄0.7個百分點;房屋新開工面積下降22.5%,降幅收窄0.7個百分點。國家統計局表示,從這些變化來看,當前房地產市場繼續處於調整中。

需求不足加上市場競爭激烈,企業為搶占市場份額,引發無序競爭。根據數位水泥網預計,上半年水泥行業虧損10億元左右。從今年上半年水泥上市公司業績顯示,多半企業虧損,其余企業利潤也是大幅下滑。

另外,王興萍指出,短期內,由於房地產投資持續下滑和基礎設施投資增速放緩,水泥行業需求疲軟,價格承壓。長期來看,水泥價格走勢不僅受供需關系影響,還將受到未來行業供給側改革政策方案、力度與效果的影響,同時,隨著環保政策日趨嚴格和碳排放成本增加,企業生產成本面臨不斷上升的壓力,部份中小企業可能無法承受而被迫離場結束,頭部企業的市場占有率則進一步提升,並在行業競合中發揮更大作用,對水泥價格的影響能力也會更加顯著。

值得一提的是,生態環境部近日就【全國碳排放權交易市場覆蓋水泥、鋼鐵、電解鋁行業工作方案(征求意見稿)】公開征求意見,明確建材(水泥)、鋼鐵、有色金屬(電解鋁)行業基礎條件成熟,可從2024年度起納入全國碳排放權交易市場管理,屆時全國碳市場覆蓋排放量占全國總量的比例將達到約60%。

黃筱婷認為,水泥行業是重要碳排放來源,環保、減碳等相關政策的出台與落地將有助於淘汰落後產能,幫助擁有綠色低碳生產技術的頭部企業鞏固領先優勢。

此外,平安證券釋出研報稱,水泥行業為碳排放大戶,征求意見稿將其納入全國碳排放市場。當前水泥行業盈利微薄背景下,征求意見稿明確啟動階段碳排放強度控制相對寬松,避免加大中小企業負擔。後續碳配額將逐年收緊,水泥企業碳排放差異對於利潤端影響越發明顯,有助於行業落後低端產能出清。

責任編輯:張蓓 主編:張豫寧